Galata Wind 2026 3 Aylık Finansal Sonuçları

Herkese selamlar,

Bugün finansal sonuç değerlendirmelerinde sıra, yatırım felsefesi konusunda kendimize çok benzettiğimiz Galata Wind'de. Hızlıca dönem gelişmelerine bakıp, ardından finansalları ve yıl sonu beklentilerini değerlendirerek ara dönem incelemelerimize tam gaz devam edeceğiz.

Önemli Gelişmeler

Şirketimiz bu dönemde hissedarlarını direkt ilgilendiren iki önemli karar aldı:

- Kar Payı Dağıtımı: Şirketimiz hisse başına net 0,6296295 TL temettü ödeme kararı aldı, dağıtılacak toplam tutar ise 400 Milyon ₺. Ancak tarih henüz belli değil; daha önceki yılların takvimine baktığımızda ödemenin yılın sonuna doğru yapılması çok olası.

- Geri Alım Programı: "Pay Geri Alım Programı" başlatılmasına karar verildi. Geri alınabilecek azami pay adedi 7.300.000 adet ve kullanılabilecek azami fon tutarı 225 Milyon ₺ olarak belirlendi. Açıkçası, nakit ihtiyacı sebebiyle daha yüksek bir temettü dağıtımına sıcak bakmayan yönetimin, bunun yerine geri alım programı başlatmasını pek de rasyonel bulmadığımızı belirtmek isteriz. Eğer hisse fiyatının desteklenmesi söz konusu olacaksa, bunun daha yüksek temettü ödemeleri aracılığıyla bizzat hissedarların inisiyatifine bırakılması bizce daha doğru olurdu. Alternatif olarak, yönetim kurulu üyeleri gibi yöneticilerin içeriden alımları (insider alımları) çok daha anlamlı bir güven mesajı verebilirdi. Kuvvetli bir yatırım döngüsünün içindeyken, eldeki kıymetli nakdin geri alıma harcanması ne kadar gerekliydi, takdiri sizlere bırakıyoruz.

Dönemin belki de en önemli gelişmeleri ise KAP bildirimi göndermedikleri, yatırımcı sunumu ve faaliyet raporlarında henüz görünmeyen, ancak yolda olan iki yeni yatırımın nihai kararlarının açıklanması ve ÇED süreçlerinin başlaması oldu.

- YAKUPLAR DEPOLAMALI RÜZGAR ENERJİ SANTRALİ (DRES) (10 Türbin 50 MWm / 50 MWe - 50 MWe / 50 MWh EDT)

- ÇAMLICA RES (15 Türbin-50 MWm/50 MWe) ve ELEKTRİK DEPOLAMA TESİSİ (50 MWe/50 MWh)

Ayrıca dönem sonrasında, 29 Nisan'da Yakuplar projesi için ÇED olumlu kararı verildi. Süreç devam ediyor ancak bu iki projenin KAP'ta bahsinin dahi geçmemesi oldukça ilginç. Bu adresten Proje Sahibi kısmına "galata" yazarak süreci bizzat takip edebilirsiniz.

Yurt dışı yatırımlarında da ufak ufak ilerlemeler kaydedildi. Şirketimizin CEO'su Çağlar Göğüş'ün yaptığı bir açıklamada, Almanya ve İtalya'daki projelerin inşaata hazır hale geldiğinden bahsetmişti. Bu yatırımlar yatırımcı sunumunda 2027'ye not edilmiş olsa da, erken bir müjdeye asla hayır demeyiz.

Şimdi hızlıca finansal tablolara da göz atalım.

Finansal Sonuçlar

Gelir Tablosu

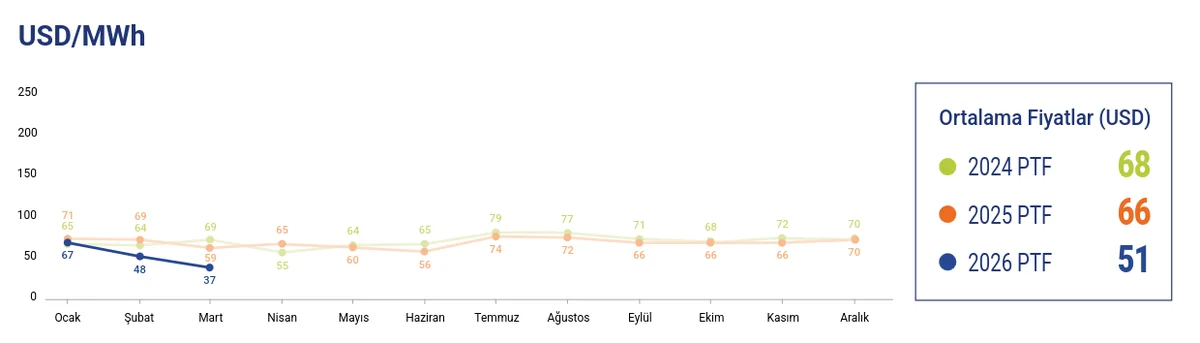

Gelir tablosu, çok fazla detaya girilmesini gerektirecek büyük nüanslar barındırmıyor. Bu dönem, rüzgar ve hidro üreticileri için verimli geçti ancak yüksek arz sebebiyle düşen PTF (Piyasa Takas Fiyatı), artan üretimin hasılata pozitif yansımasını ne yazık ki engelledi. Şirketimizin 354 MW'lık kapasitesinin 205 MW'lık kısmının PTF'ye tabi olması sebebiyle, %38'lik üretim artışından beklenen finansal fayda tam anlamıyla sağlanamadı. Satışların maliyetindeki amortisman kaynaklı azalışa rağmen, brüt kar da geçen senenin gerisinde kaldı.

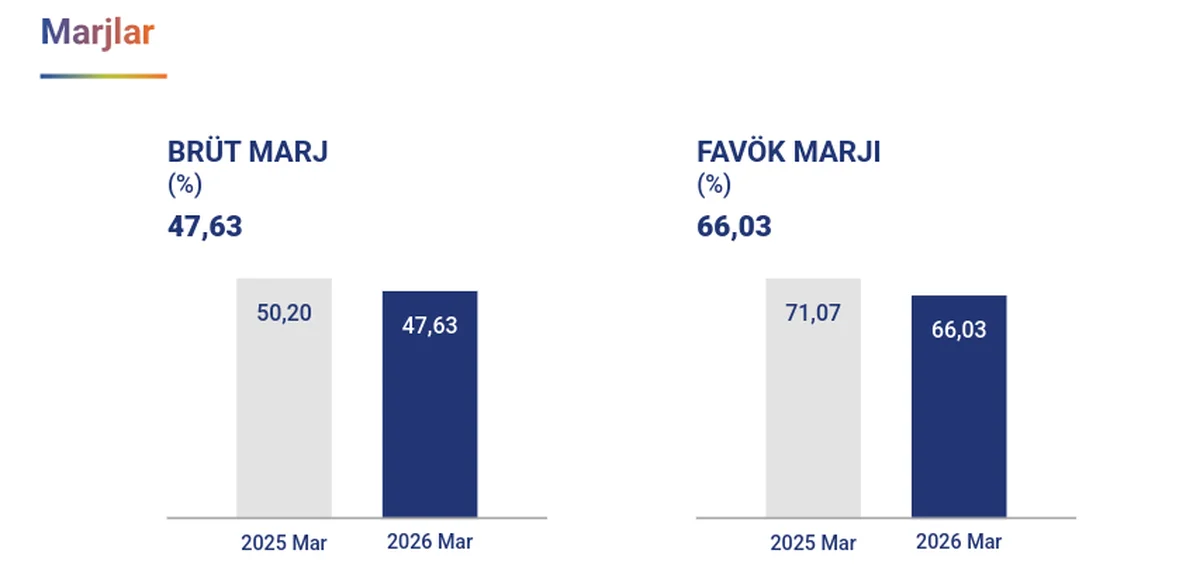

Marjlar genel hatlarıyla hala yüksek seyrediyor olsa da, gerileme trendi devam ediyor. YEKDEM süreleri biterken, yeni yatırımların duyurulması ve devam edenlerin hızla tamamlanması şirket için giderek hayati bir önem kazanıyor. İş Yatırım'ın yayınladığı son raporda, 2030'a kadar olan yol haritasının 2031'e uzayabileceği beklentisine yer verilmesi, açıkçası bizim için yakından takip edilmesi gereken önemli bir uyarı sinyali oldu.

Bilanço

Bilançoda nakit ve nakit benzerlerindeki azalış dikkat çekici olsa da, bunun temel sebebi hem finansal yatırım kalemine pay kaydırılması hem de finansal borç ve anapara ödemelerinin yapılmış olması. Finansal yatırımlar kısmı ise ayrıca dikkat çekici; burası 2025'in 2. çeyreğinden beri düzenli olarak büyümeye devam ediyor ve 1,1 Milyar ₺'ye ulaşmış durumda. Bahsettiğimiz anapara ve faiz ödemeleri neticesinde finansal borçların %11 azalmış olması, şirketin düşük borçlulukla yola devam etme kararlılığını bir kez daha kanıtladı.

Yükümlülükler tarafındaki en dikkat çekici satır ise, Ertelenmiş Vergi Gideri'nin 3,1 Milyar ₺'ye ulaşmış olması. Şirket her ne kadar faaliyet raporunda bu durumun "TMS 29 kapsamında hesaplanan geçici farklar..." sebebiyle oluştuğunu vurgulasa da, enflasyon muhasebesi (TMS-29) sonrasında bu devasa yükümlülüğün nasıl çözüleceği hala belirsizliğini koruyor. Analist toplantılarında ya da genel kurul notlarında kimsenin bu konunun üzerine gitmemesi oldukça ilginç. Yatırım döngüsü tam gaz devam eden bir şirket için bu yükümlülük; teşvikler, kurumlar vergisi düzenlemeleri gibi süreçlerle şirket lehine çözülebilir. Ancak yine de bunu önemli bir borç riski olarak akılda tutmakta ve yakından takip etmekte fayda var.

2023/9'dan beri Net Borç / FAVÖK oranı ufak bir artış trendinde olsa da, 0,74 gibi oldukça makul bir oran ile henüz bir finansal yük oluşturacak seviyede değil. Şirketin, ağırlıklı olarak özkaynakları ile yatırım yapmayı seçmesi ve bu "sürdürülebilir büyüme" stratejisindeki kararlılığı, borçluluk oranını düşük seviyelerde tutmasını sağlıyor.

Karbon kredileri tarafında ise bu çeyrekte de herhangi bir satış gerçekleştirilmemiş.

Nakit Akışları

Önceki çeyreklerin ortalamasına yakın bir seviyede İşletme Faaliyetlerinden Nakit Akışı üretilirken, yatırım faaliyetlerindeki düzenli artış devam ediyor ve bu çeyrekte de negatif Serbest Nakit Akışı (SNA) oluşmuş.

Serbest Nakit Akışı'nda bu süreç devam ederken, temettü ve geri alım programının ne kadar doğru bir karar olduğu konusunda şüpheliyiz. Özellikle geri alım programına dair bir kez daha şerhimizi düşelim.

Beklentiler

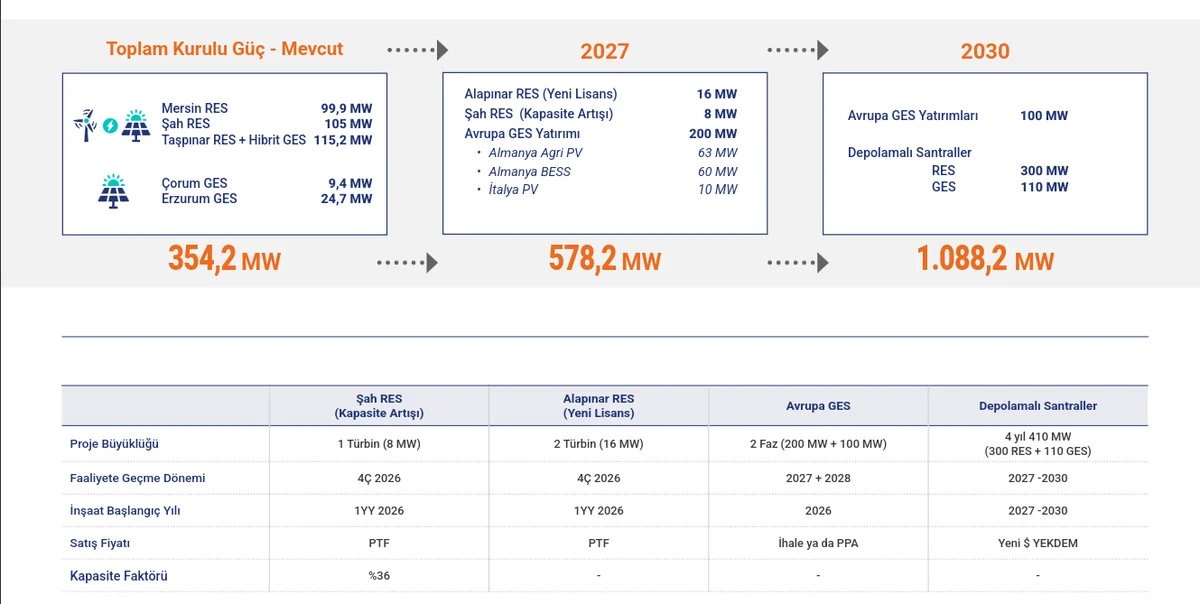

Yatırımcı sunumunda paylaşılan yatırım yol haritasında küçük 2 değişiklik var:

- Şah'taki kapasite artışı 6,8 MW'dan 8 MW'a yükseltilmiş.

- Alapınar 3 türbin yerine 2 türbine düşürülmüş ancak kapasite 15,8'den 16 MW'a yükseltilmiş.

İş Yatırım'ın raporunun aksine, şirketin güncel yatırımcı sunumunda 2030 sonrasına dair bir gecikme sinyali henüz yok. Olmamasını da temenni ediyoruz. Böyle bir gecikmenin yaşanması, şirkete dair yatırım tezimizi en baştan gözden geçirmemize sebep olacaktır.

Toparlayacak Olursak

Finansal tablolar bir yana, asıl yatırım süreçleri ve gelecek beklentileri açısından kafamızda soru işaretleri yaratan bir çeyreği geride bıraktık diyebiliriz. Yatırımcı ilişkilerine; KAP'ta bahsi dahi geçmeyen yeni yatırımlar ve ertelenmiş vergi gideri ile alakalı detaylı bir e-posta göndereceğiz. Bakalım, tatmin edici bir cevap verirlerse burada da mutlaka paylaşırız.

Düşük borçluluğu, halka arz olduğu günden bu yana sergilediği düzenli temettü dağıtma alışkanlığı ve yeşil enerji büyüme hikayesi sebebiyle beğendiğimiz ortaklığımız Galata Wind, bir süredir bal yapmayan arı misali portföyümüzde yer almaya devam ediyor. Bu çeyrekte de pozisyonumuzu küçük alımlarla büyütmeyi sürdüreceğiz. Her ne kadar düşük özkaynak büyümesi ve negatif SNA sebebiyle kural setimiz düşük bir alım oranıyla ilerlememize izin veriyor olsa da, o eski kuvvetli sonuçlar açıkladığı dönemleri görmek için sabırsızlanıyoruz. (Son dönemde enerji şirketlerindeki pozitif fiyat hareketinden olumlu etkilenmiş olsa da, piyasa fiyatında kalıcılık sağlanabilmesi için finansal sonuçların mutlaka destekleyici olması şart.)

Gözümüzden kaçan veya sizin merak ettiğiniz herhangi bir detay olursa, aşağıda yorumlarda bize sorabilir veya X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Sizlerle fikir alışverişi yapmayı ve bu uzun soluklu özgürlük yolculuğunu paylaşmayı gerçekten çok seviyoruz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, akıllı yatırım yapmaya ve o güzel kartopunu sabırla büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Not: Blogda ufak bir geliştirme yaparak ilişkili yazılara erişimi kolaylaştırdık. İlgili şirketin önceki veya sonraki bilanço yazılarına, artık bu yazının hemen altındaki yönlendirme butonlarından çok daha rahat ulaşabilirsiniz.

Faydalanılan Kaynaklar:

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.