EnerjiSA Enerji 2026 3 Aylık Finansal Sonuçları

Herkese selamlar,

Aylık sabit giderlerimiz kadar alım yaptığımız ve kendi oluşturduğumuz alım endeksi kural setimizin dışında tuttuğumuz iki ortaklığımızdan biri olan Enerjisa Enerji'nin ilk çeyrek sonuçlarını değerlendireceğimiz yeni yazımızla karşınızdayız.

Önemli Gelişmeler

- "Şirketimiz bağlı ortaklıklarından Enerjisa Müşteri Çözümleri A.Ş.'ye ait Çankırı İli, Eldivan İlçesindeki 21MWm/15MWe gücünde kurulması planlanan bölümüne yönelik güneş enerjisi kaynağına dayalı depolamalı ön lisans verilmesi kararının geri alınması ve ön lisans başvurusunun reddi kararına" yapılan itirazın, mahkemenin "...hukuka aykırılık bulunmadığı gerekçesiyle mahkeme tarafından reddedilmiştir." kararı ile şirketimiz aleyhine sonuçlandığını; ancak sürecin devam ettiğini not düşmüşler.

- "Son Kaynak Tedarik Tarifesi limitlerini güncellemiştir. Yeni düzenlemeye göre mesken abonelerinin limiti 5.000 kWh’den 4.000 kWh’e düşürülmüştür. Ticarethane ve sanayi abonelerinin limiti ise 15.000 kWh olarak aynı bırakılmıştır." Hane kullanıcısı olan herkes için biraz tatsız bir haber diyebiliriz.

- "T.C. Enerji Piyasası Düzenleme Kurumu (EPDK), 11/12/2025 tarihli ve 14013 sayılı Kurul Kararı ile 2026–2030 döneminde elektrik dağıtım şirketleri için uygulanacak vergi öncesi WACC oranı %14,46 olarak belirlenmiş ve Yatırım Harcamaları (Capex) geri ödeme süresi 10 yıl olarak korunmuştur. Hesaplanan yıl ortası düzeltilmiş vergi öncesi reel WACC oranı %13,49'dur. Perakende tarafında ise Net Kâr Marjı Oranı (NKMO) % 2,38 olarak belirlenmiştir. (4. Uygulama dönemi Net Kar Marj Oranı (NKMO) % 2,38)."

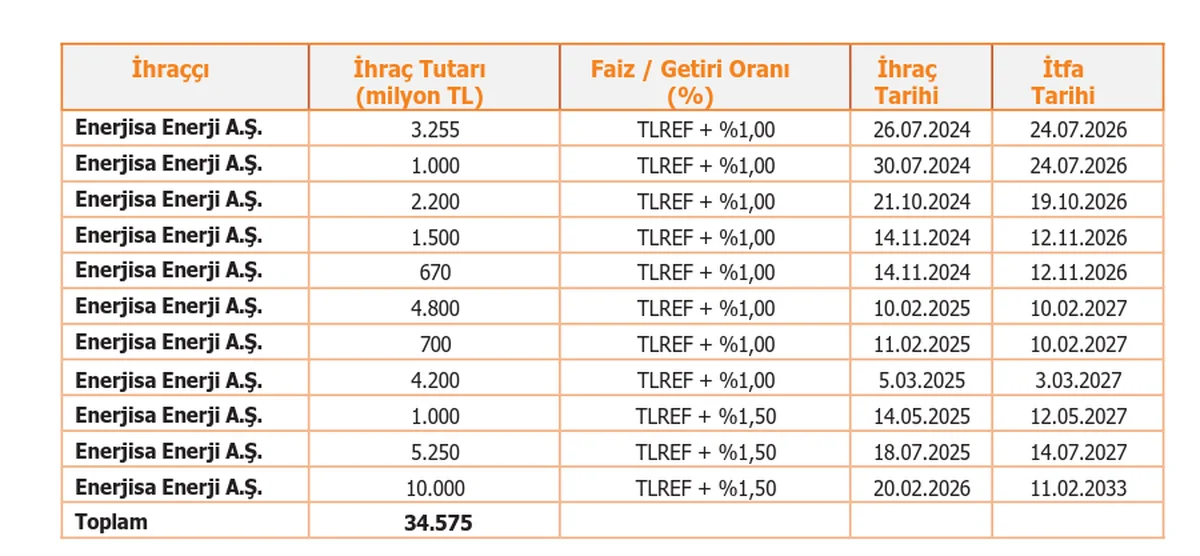

Bu madde son derece önemli. Enerjisa'ya yatırım yapmayı düşünüyorsanız, WACC (Ağırlıklı Ortalama Sermaye Maliyeti) oranını ve borç yükünü iyi anlamanız gerekiyor. Şirket, yatırımları üzerinden önceden belirlenmiş bir marj ile hasılat oluşturuyor ve bu yatırımları finanse ettiği faiz yüküne kıyasla hasılattan kâr yaratmaya çalışıyor. TLREF+1/1,5 gibi tahviller finansman sürecinin kalbini oluşturuyor. O yüzden yüksek faiz dönemleri şirketin pek dostu değil. - "Şirketimiz 20.02.2025 tarihinde 10.000.000.000 TL tutarında, 2,548 gün vadeli, TLREF+%1,5 faizli, 11.02.2033 itfa tarihli ve TRSENSA23313 ISIN kodlu tahvil ihracı gerçekleştirmiştir."

- Ayrıca dönem sonrasında Baz Alınan Net Kar’ın %63'lük kısmı temettü olarak 13 Nisan tarihinde hisse başına 4,318 ₺ şeklinde hissedarlara dağıtıldı. Biz de üzerimize düşeni yaparak bu nakit akışıyla geri alımımızı gerçekleştirdik ve kartopumuzu büyütmeye devam ettik.

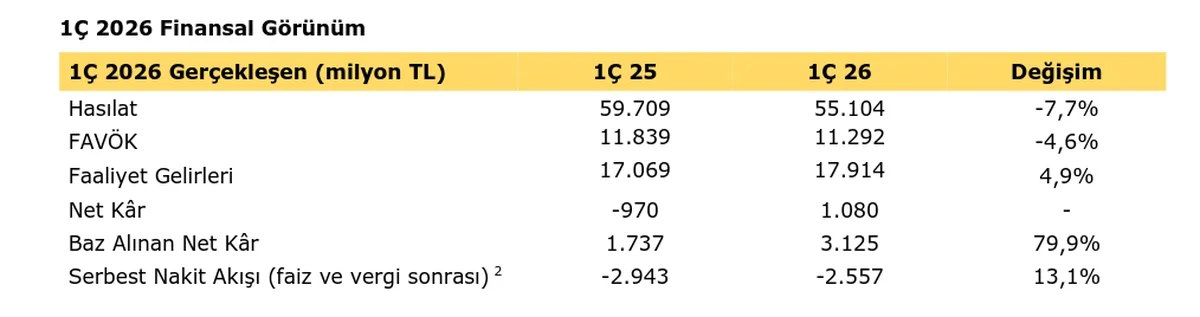

Finansal Sonuçlar

Şirketin finansal tablolarını incelerken TFRS (Türkiye Finansal Raporlama Standartları) sonuçları yerine, şirketin paylaştığı sonuç bülteninde altını çizdiği "Baz Alınan" kalemleri dikkate almanızı şiddetle tavsiye ederiz. Aksi halde şirketi değerlendirirken yanılmanız işten bile değil. Bu sorun sadece biz bireysel yatırımcılar için değil, kurum analistleri için dahi geçerli bir durum.

Dört farklı kurum tahmin paylaşmış. Eğer sadece TFRS sonucuna göre bakarsanız, görselde de görebileceğiniz gibi beklentinin çok altında bir net kâr karşımıza çıkıyor. Ancak, asıl odaklanmamız gereken "Baz Alınan Net Kar" tarafına bakarsanız, tahminlerin oldukça üzerinde, güçlü bir net kârın bizi karşıladığını görebilirsiniz.

Gelir Tablosu

Enerjisa Enerji'nin 2026 yılı 1. çeyrek Faaliyet Gelirleri reel %5 artışla 17,9 Milyar ₺'ye, Baz Alınan Net Karı ise reel %80 artışla 3,1 Milyar ₺'ye yükseldi. Hasılat tarafı ise geçen senenin aynı dönemine göre %7,7 daralarak 55,1 Milyar ₺ olarak gerçekleşti.

Baz Alınan Net Kar'daki bu reel artış gerçekten çok kıymetli. Burada düşen finansman giderlerinden ziyade, geçen seneki ilk çeyreğe göre daha düşük dönem ve ertelenmiş vergi gideri oluşması kârı yukarı çekmiş durumda. Ancak önümüzdeki dönemdeki muhtemel faiz artışları, sonraki çeyreklerde bu kâra törpü atabilir ve düşen finansman gideri baskısının tekrar arttığını görebiliriz. Yine de mevcut duruma baktığımızda, 5. Uygulama Dönemi'nin ilk çeyreğine oldukça iyi başladığımızı söyleyebiliriz.

Bilanço

Dönen varlıklarda en dikkat çekici durum Nakit ve Nakit Benzerleri kaleminde yaşandı. Yıl sonunu 4,6 Milyar ₺ ile kapatan şirketimiz, bu satırı 19,4 Milyar ₺'ye çıkartmış. Bunda alacaklardaki tahsilatların da etkisi var elbette; ama asıl nakit girişi finansman üzerinden olmuş. Kısa vadeli finansal borçlar yaklaşık 5 Milyar ₺ artarken, uzun vadeli borçlar ise yaklaşık 9 Milyar ₺ artmış. Şirketin iş modeli gereği, artan borç kadar TLREF değişimlerinin de borcun kalitesini dönemsel olarak belirlediğini her zaman aklımızın bir köşesinde tutmalıyız.

Özkaynaklarda ise temettü düzeltmesi uyguladığımızda, hem çeyreksel hem de yıllandırılmış olarak sınırlı da olsa reel bir büyüme görmek güzel.

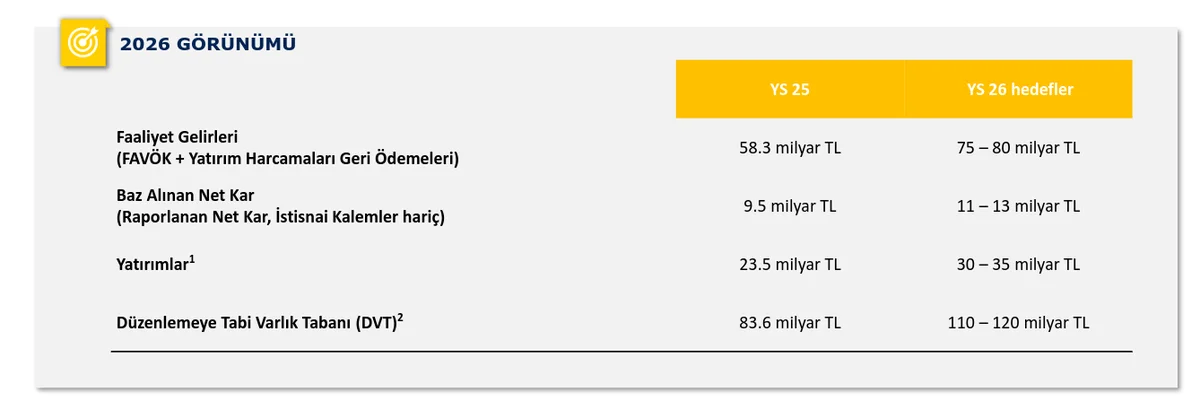

Bilanço kalemleri kadar, hatta geleceği okumak adına belki de daha önemli olan bir diğer veri de Düzenlemeye Tabi Varlık Tabanı (RAB). 2025'i 80-90 Milyar ₺ arasında kapatmıştık; 1. çeyrek sonunda ise 105 Milyar ₺ seviyesine ulaşarak yıla çok güçlü bir başlangıç yapıldığını görüyoruz. Yıl sonu hedefinin 110-120 Milyar ₺ olduğunu göz önüne alırsak, yolun büyük bir kısmı henüz ilk çeyrekte alınmış görünüyor.

Nakit Akışları

- Hem yıl sonuna hem de geçen senenin aynı dönemine göre İşletme Faaliyetlerinden Nakit Akışları'nda belirgin bir iyileşme var ve yaklaşık 9,4 Milyar ₺ gibi oldukça güçlü bir kayıt oluşmuş durumda.

- Yatırım Faaliyetlerinden Kaynaklanan Nakit Akışları kısmında ise son 5 çeyreğin en kuvvetli nakit çıkışlarından biri yazılmış: -8 Milyar ₺.

- Bu şekilde baktığımızda Serbest Nakit Akışı (SNA) çeyreği +1,5 Milyar ₺ seviyesinde kapatmış görünüyor. Ancak, yukarıda şirketin paylaşmış olduğu özet sonuçlarda faiz/vergi sonrası düzeltme ile bu rakam -2,557 Milyar ₺ olarak karşımıza çıkıyor. Nasıl net kârda şirketin takip ettiği ayarlamayı baz alıyorsak, burada da şeffaf davranıp kötü sonuçta da şirketin kendi hesaplamasını kabul etmemiz ve riskleri görmemiz gerekiyor.

Beklentiler

Bu çeyreğin yatırımcı sunumu henüz paylaşılmadı ama sonuç bülteninde, 2025 yıl sonunda açıklanan beklentilerin korunduğu ifade edildi. Finansman yükünün muhtemel faiz artırımları ile büyüme riskine rağmen yıl sonu beklentilerini korumaları, şirketin operasyonel gücüne duyduğu güveni gösteriyor. Yıl sonunda bu hedeflerin tutup tutmayacağını hep birlikte yaşayıp göreceğiz.

Toparlayacak Olursak...

Enerjisa, finansallarını okuması ilk başta oldukça zor olan; ancak temel göstergeleri ve mantığını kavradıktan sonra, biraz da makroekonomi bilgisiyle gönül rahatlığıyla yatırım yapabileceğiniz çok güçlü bir şirket. Açıkçası, hem finansal başarısı hem de yönetim kalitesi ile Sabancı'nın birçok şirketinden başarıyla ayrışmayı biliyor. Bu yıla da iyi bir başlangıç yapmayı başarmışlar diyebiliriz. Umarım yılın geri kalanında da benzer bir operasyonel performansı korurlar.

Bu süreçte biz de disiplinimizden taviz vermeden, aylık sabit giderlerimiz kadar tutarı ENJSA & BASGZ'a ekleyerek kendi yolculuğumuza devam edeceğiz.

Gözümüzden kaçan veya sizin özellikle merak ettiğiniz herhangi bir detay olursa, aşağıda yorumlarda bize sorabilir veya X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Sizlerle fikir alışverişi yapmayı ve bu uzun soluklu özgürlük yolculuğunu şeffafça paylaşmayı gerçekten çok seviyoruz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, akıllı yatırım yapmaya ve o güzel kartopunu sabırla büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Not: Blogda ufak bir geliştirme yaparak ilişkili yazılara erişimi kolaylaştırdık. İlgili şirketin önceki veya sonraki bilanço yazılarına, artık bu yazının hemen altındaki yönlendirme butonlarından çok daha rahat ulaşabilirsiniz.

Faydalanılan Kaynaklar:

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.