Migros 2026 3 Aylık Finansal Sonuçları

Herkese selamlar,

Ankara’nın kararsız bir bahar sabahında, elimizde taze demlenmiş kahvemizle ekran başına geçtik ve bugün, portföyümüzün en eski şirketlerinden Migros’un 2026 birinci çeyrek sonuçlarını masaya yatırıyoruz.

Bilanço döneminin bitmesine az kaldı ve şirketlerimizin sonuçları peşi sıra geliyor. Elimizden geldiğince detaylı ve hızlı bir şekilde bu analizleri sizlerle paylaşmaya çalışıyoruz ancak gözden kaçan veya hatalı not ettiğimiz bir bilgi olursa şimdiden affınıza sığınıyoruz. Hazırsanız, Migros’un dönem gelişimlerine ve finansal yolculuğuna hızlıca geçelim.

Önemli Gelişmeler

Faaliyet raporu ve sonuç bülteninde öne çıkan gelişmeler, sürdürülebilir büyüme mottomuzla oldukça uyumlu:

- "Yılın ilk çeyreğinde birebir mağazaların sepet büyüklüğü reel olarak artış gösterdi."

- "Tütün ve alkollü içecekler hariç tutulduğunda, online kanalların toplam satışlar içindeki payı %23,5’e (önceki 21,06) ulaştı."

- "1Ç26’da açılan 51 yeni fiziki mağaza ile, Migros’un mağaza sayısı 31 Mart 2026 itibarıyla 3.812’ye (yıl sonu 3.792 adet) ulaştı."

- "1 Ocak – 31 Mart 2026 döneminde 31 adet Migros, 14 adet Migros Jet, 2 adet Macrocenter, 2 adet Macrokiosk ve kişisel bakım mağazacılığı formatında 2 adet Mion olmak üzere toplam 51 yeni mağaza açılmıştır."

- "31 Mart 2026 itibarıyla Migros’un pazar payı toplam FMCG pazarında %9,9 (önceki 10,1), modern FMCG pazarında ise %15,2 (önceki 16,8) mertebesinde gerçekleşti."

- "Online hizmet veren mağaza sayısı yıllık bazda 1.452'den 2.520'ye (Yıl sonu 2103) yükseldi."

- "Moneypay, hem B2C hem de B2B müşteri segmentlerine finansal çözümler sunmakta olup, Mart 2026 itibarıyla 5,1 milyon (önceki 4,7 milyon) kayıtlı müşteri sayısına ulaştı."

Pazar payındaki çeyreklik sınırlı geri çekilme dışında operasyonel gelişmeler yüzümüzü güldürmeye devam ediyor. Online kanalların toplam satış içindeki payının artması, Migros'un sadece bir market değil, bir teknoloji şirketi olma yolunda emin adımlarla ilerlediğini kanıtlıyor.

Dönem için kritik haber başlıkları:

- 5 Ocak: Colendi Bank'ın servis bankası olarak bankacılık hizmetlerini açık bankacılık servisleri yoluyla, bağlı ortaklık Money Finansal Teknoloji Hizmetleri arayüz sağlayıcılığı üzerinden kullanıma sunabilmesi hususunda BDDK'ya yapılan başvuruya izin verildi. (Fintech kolu güçleniyor!)

- 16 Ocak: Şirketimizin 01.01.2023 - 31.12.2025 dönemini kapsayan Toplu İş Sözleşmesi dönemi sona erdiğinden, yeni dönem Toplu İş Sözleşmesi görüşmelerine 20 Ocak 2026 tarihi itibarıyla başlanacaktır.

- 27 Ocak: Türkiye genelinde taşeron firmalarca yönetilmekte olan 43 dağıtım merkezindeki 7.875 çalışan şirket bünyesine katıldı. (Toplu iş sözleşmesi kapsamında bir gelişme olarak değerlendirmek gerek. Henüz sözleşmeye dair bir sonuç bilgisi gelmedi.)

- 18 Mart: Şirket 13 Mayıs'ta hisse başına net 3,8731488 TL temettü ödeme kararı aldı. Kartopumuzu büyütmek için taze kar taneleri yolda!

Finansal Sonuçlar

Gelir Tablosu

Gelir tablosuna baktığımızda Faaliyet Karı dışında tüm kalemlerde reel büyüme görüyoruz. Rahatça ulaşabileceğiniz grafik ve standart bilgilerle vaktinizi harcamayalım ama Faaliyet Karı kısmına biraz daha yakından bakmamız gerekiyor. Buradaki zarar geçen seneye göre %18 artış ile 4,6 milyar ₺'ye ulaşmış durumda; fakat bu durum gözünüzü korkutmasın çünkü şeytan ayrıntılarda gizli.

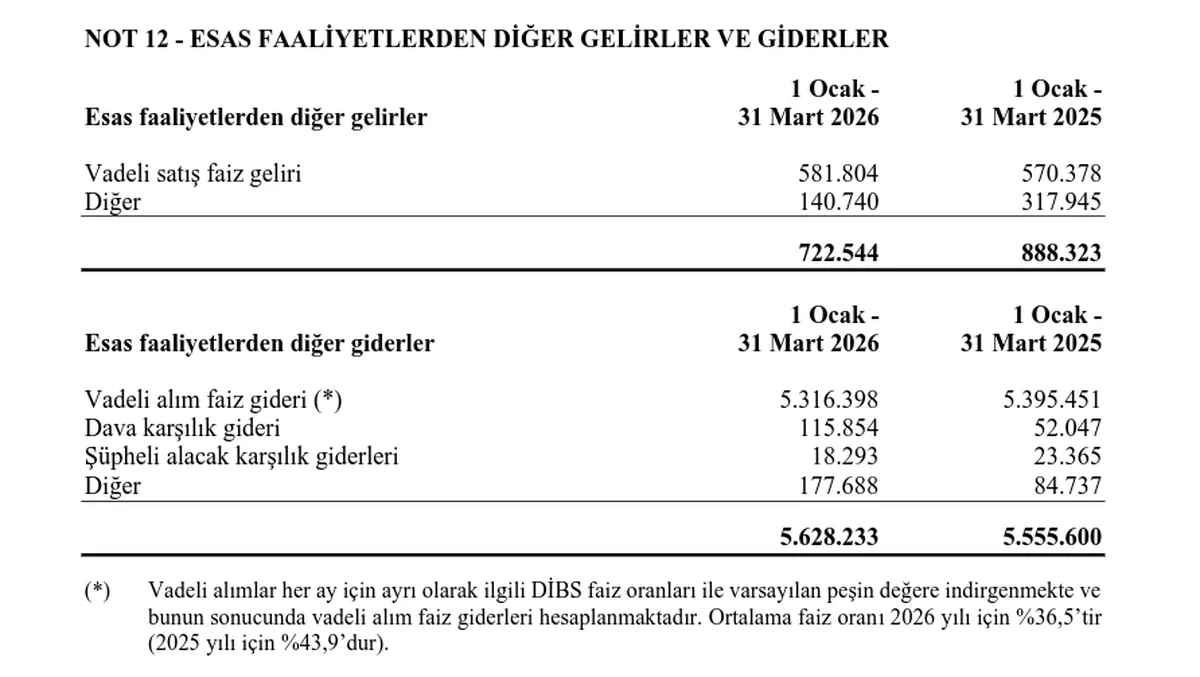

EFK (Esas Faaliyet Karı) kısmında şirketin asıl yükü, sektörün doğası gereği pazarlama ve dağıtım giderlerinden oluşuyor. Burası geçen seneye göre reel olarak 200 milyon ₺ büyümüş. Mağaza sayısı agresif şekilde artan bir perakendecide bu oldukça beklenen bir durum. Diğer bir önemli gider kalemi ise 5,6 milyar ₺'ye erişmiş olan Diğer Faaliyet Giderleri ve bu kalem altındaki vadeli alım giderleri.

Buradaki gider yönetimini oldukça başarılı buluyoruz. Mağaza ve satış hacmi artarken bu giderin geçen senenin hafif altında gelmesi iyi bir yönetim örneği. Bunda tabii ki faiz oranının %43,9'dan %36,5'a gerilemesinin de payı var. Ayrıca bu satırdaki gider; iyi stok yönetimi ve yüksek devir hızının katkısıyla 9 milyar ₺'ye erişen Net Parasal Pozisyon Kayıp/Kazanç sayesinde dengeleniyor. Bu tür muhasebesel etkilerin kuvvetli olduğu şirketlerde nakit akışlarını takip etmek, işlerin asıl gidişatını anlamak adına çok kritik. Mağaza sayısı artışının yavaşladığı, yatırımların doyuma eriştiği yıllarda burada net faaliyet karı da göreceğiz; ancak büyüme süreci tüm hızıyla devam ederken bu zarar kaleminin başarılı yönetimle net kara çevriliyor olması takdire şayan.

Net karda ise yüksek sezon olan 3. çeyrek hariç son 5 çeyreğin en yüksek karının açıklanmış olması büyük bir başarı. Reel büyümeyi bu satıra kadar taşımak; yüksek faiz/enflasyon döneminin sürdüğü, VUK değişikliği sebebiyle vergi yükünün arttığı ve depo işçilerinin kadroya alınması gibi geçen sene mevcut olmayan yüklere rağmen gerçek bir gövde gösterisidir.

Bilanço

TFRS-16 standardının uygulandığı Migros finansal tablolarında net borcun artışı sizi endişelendirmemeli; hatta bunu artan mağaza sayısının bir yansıması olarak görüp mutlu bile olabiliriz. Bu kalemdeki büyümenin temel sebebi, kira sözleşmelerinin borç olarak kaydediliyor olması. Hem yeni mağaza sözleşmeleri hem de yenilenen sözleşmeler sebebiyle net borçta bir artış görülüyor. Şirket sonuç bülteninde bu konuyu bizler için basitçe özetlemiş:

- Nakit varlıkların azalması: +1,7 milyar ₺ (Mart ayında alınan temettü kararı için ayrılan ~800 milyon ₺ de bu tutarın içinde)

- Kiralama (TFRS 16) borçlarının artması: +1,6 milyar ₺

- Banka kredilerinin ödenmesi: -55,4 milyon ₺

- Toplam Net Fark: +3,3 milyar ₺

Hatta şirketimize kiralama yükümlülükleri hariç bakıldığında Migros ~28 milyar ₺ civarında net nakit pozisyonunda. Bu da hisse başına yaklaşık 155 ₺ net nakit demek!

Özkaynakların hem çeyreklik hem de yıllıklandırılmış olarak büyümeye devam etmesi bir diğer olumlu gösterge. Ayrıca 28 milyar ₺ düzeltilmiş net nakit pozisyonu, özkaynaklarının neredeyse %30'una denk geliyor. Bu likit yapı, Migros'un fırsat gördüğü fintech ve işini destekleyici diğer girişimlerine rahatça kaynak yaratabilmesini sağlıyor.

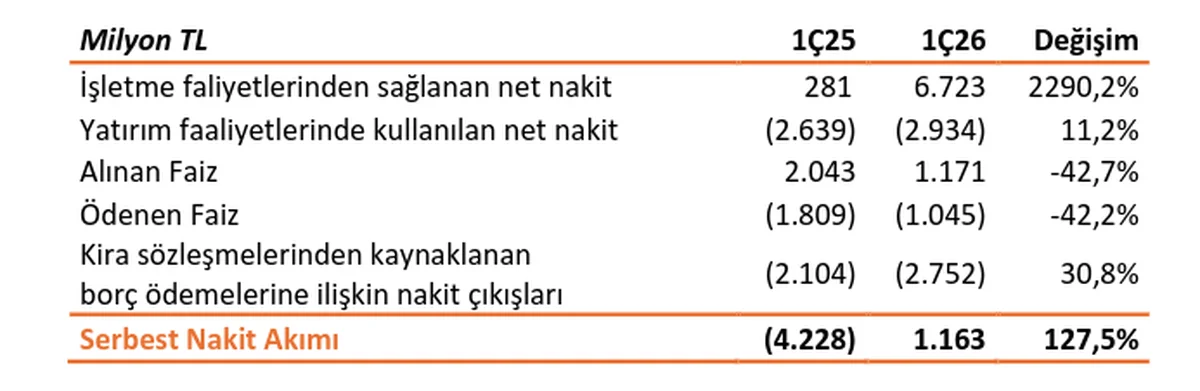

Nakit Akışları

Standart tablolara baktığımızda yıllıklandırılmış 22,3 milyar ₺, çeyreklik olarak ise 3,7 milyar ₺ SNA (Serbest Nakit Akışı) üretmeyi başardığını görüyoruz. Ancak şirket, kendi düzeltilmiş SNA'sını yukarıdaki görselde de görebileceğiniz üzere 1,1 milyar ₺ olarak açıkladı. Geçen sene tek seferlik KDV gibi sebeplerle negatif bir sonuç oluşmuştu; bu yüzden asıl sağlıklı karşılaştırmayı 6 aylık sonuçlarda yapabileceğiz. Şirketin hesabının standart tablolardan farkı, faiz ve kira ödemelerinin de düşülüyor olması. Yani bu 1,1 milyar ₺ doğrudan net nakit pozisyonuna eklenen tutar diyebiliriz.

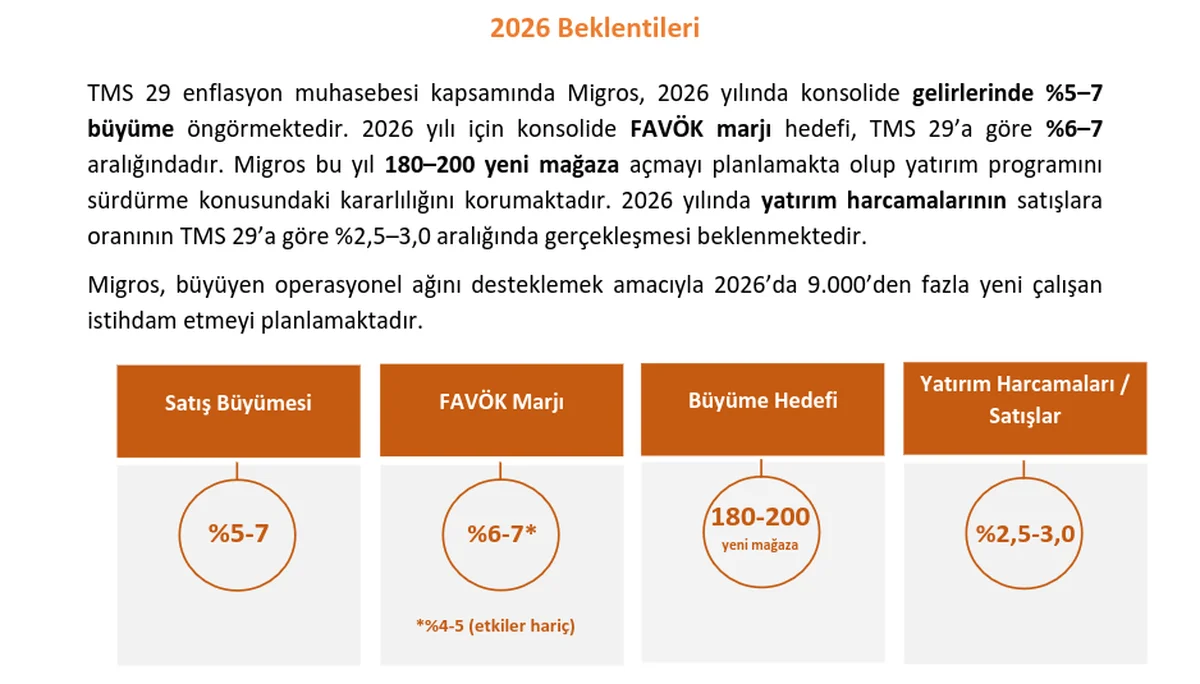

Beklentiler

2026 yıl sonu beklentileri korunurken, FAVÖK marjındaki iyileşme sebebiyle yıl sonu projeksiyonlarına marj beklentisini de eklemişler. Bu, yönetimin operasyonel verimliliğe olan güvenini gösteriyor.

Toparlayacak Olursak...

Migros artık sadece geleneksel bir perakende devi değil; fintech, enerji, dağıtım kanalları ve online mağazacılık gibi birçok alanda kolu olan, teknoloji ile iç içe geçmiş bir büyüme şirketi. Bu büyüme evresinde kuvvetli nakit akışı sağlayarak bilançosunu büyütmeye devam etmesi gerçekten büyük bir başarı.

Özetle Migros, güçlü büyüme serüvenine bu çeyrekte de frene basmadan devam etmiş. Biz de bu uzun yolculukta hissedarı olduğumuz için kendimizi şanslı görüyoruz. Kural setimize göre özkaynaklarının reel olarak büyümeye devam etmesi ve bunun serbest nakit akışı ile desteklenmesi sebebiyle aylık alımlarımıza disiplinle devam edeceğiz.

Gözümüzden kaçan veya sizin özellikle merak ettiğiniz herhangi bir detay olursa, aşağıda yorumlarda bize sorabilir veya X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Sizlerle fikir alışverişi yapmayı ve bu uzun soluklu özgürlük yolculuğunu şeffafça paylaşmayı gerçekten çok seviyoruz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, akıllı yatırım yapmaya ve o güzel kartopunu sabırla büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Not: Blogda ufak bir geliştirme yaparak ilişkili yazılara erişimi kolaylaştırdık. İlgili şirketin önceki veya sonraki bilanço yazılarına, artık bu yazının hemen altındaki yönlendirme butonlarından çok daha rahat ulaşabilirsiniz.

Faydalanılan Kaynaklar:

- Finansal Tablolar & Dipnotlar

- 2026 1. Çeyrek Faaliyet Raporu

- 2026 1. Çeyrek Yatırımcı Sunumu

- Sonuç Bülteni

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.