Yünsa Yünlü Sanayi 2026 3 Aylık Finansal Sonuçları

Herkese selamlar,

Yünsa'nın 2026 1. çeyrek sonuçları ile karşınızdayız. Enflasyon muhasebesi öncesi webinarlar düzenleyen şirketimiz, artık ne yazık ki kopyala-yapıştır faaliyet raporu dışında biz hissedarlarına bir yönlendirme sunmuyor. Bu sebeple oldukça sınırlı bir yazı olacağını şimdiden not düşelim.

Önemli Gelişmeler

Kilden tablete dönmüş faaliyet raporu bir yana, şirketimiz KAP bildirim zilini de yalnızca çeyrekten çeyreğe finansal sonuçlar için çalarak yatırımcılarını "rahatsız etmemeye" özen gösteriyor.

Faaliyet raporu ve sonuç bülteninde öne çıkan dikkat çekici başlıklar şu şekilde:

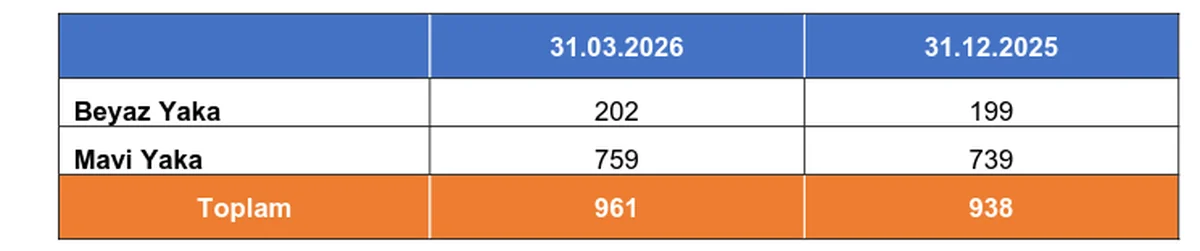

Faaliyet raporunda "Kapasite Kullanım Oranı" paylaşılmadığı için, mavi yaka sayısındaki artıştan yola çıkarak üretim bandının kuvvetlendiğini düşünüyoruz.

- "2026 yılı ilk çeyreğinde 1 adet faydalı model başvurusu tescil olmuştur."

- "2026 yılı ilk çeyreğinde de, petrol bazlı sentetik ham madde yerine, geri dönüştürülmüş ham madde kullanılarak kumaş elde edilmesi sağlandı."

- "31.03.2026 tarihi itibarıyla toplam maddi ve maddi olmayan duran varlık yatırım tutarı 52.499.478 TL’dir (31 Mart 2026 alım gücüne göre hesaplanmış 31.03.2025 tutarı: 48.392.399 TL)."

Dönem İçinde Öne Çıkan Gelişmeler:

- 12 Mart: "Şirket 27 Nisan'da hisse başına net 0,3106539 TL temettü ödeme kararı aldı."

- Ödeme günü geldiğinde kar paylarımız kartopumuza geri eklendi.

Dönem Sonrası Gelişmeler:

- "Made in Europe" hikayesinde önce tatlar kaçtı; ancak sonrasında hükümetin lobi faaliyetleri ve bastırması ile ihracatçı şirketlerimiz de bu çatı altına dahil edildiler.

- İmalatçı İhracatçılar İçin Vergi Düzenlemesi: Kendi ürettiği malları ihraç eden şirketler için kurumlar vergisi oranı %19’dan %9’a indiriliyor.

- Henüz bu düzenleme yasalaşmış değil ancak konunun çok uzamadan sonuçlanmasını bekliyoruz. Tabii, şirketlerin halihazırda yararlandıkları teşvikler sebebiyle bu vergi avantajından net olarak ne kadar yararlanabilecekleri ayrı bir analiz konusu.

Finansal Sonuçlar

Gelir Tablosu

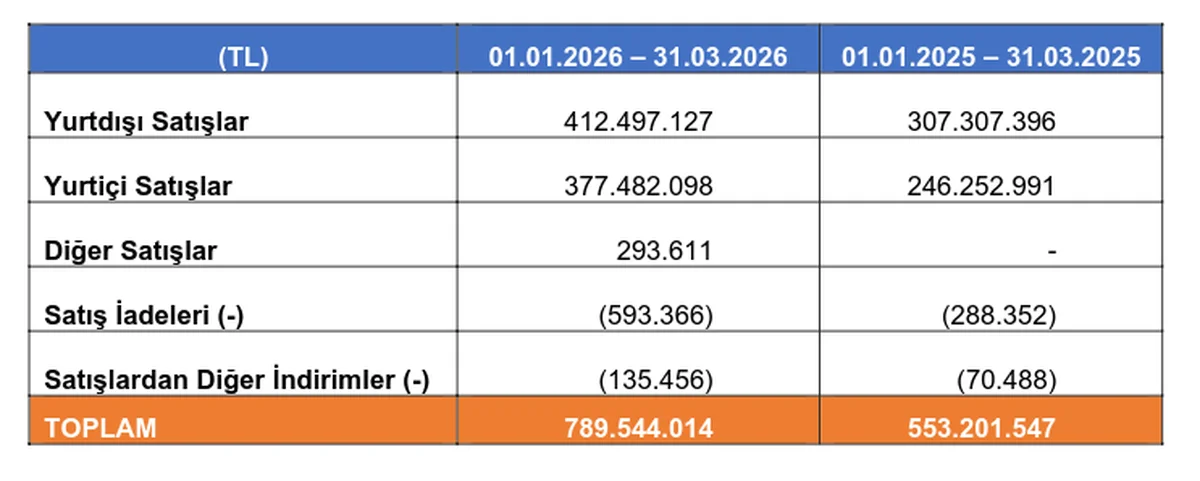

Hasılata baktığımızda geçen seneye göre ciddi bir toparlanma görüyoruz. Toplam hasılat içinde ihracat oranı geçen yıla kıyasla bir miktar gerilemiş olsa da hala yüksek bir seviyede seyrediyor: %52 (önceki %55). Yukarıda bahsettiğimiz imalatçı-ihracatçı tanımına şirketimiz tam olarak uyuyor. Bu toparlanmanın birkaç çeyrektir üst üste ciroda kendini göstermesi temel analiz açısından önemli; ancak asıl dikkat çekici nokta marjlardaki değişim.

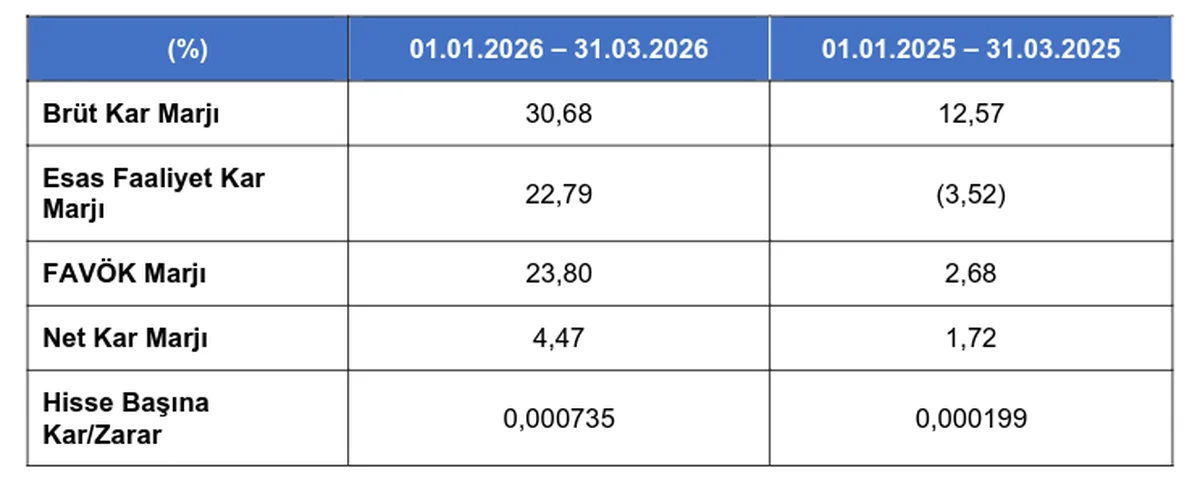

Şirketimiz üşenmeyip faaliyet raporunda marjları da paylaşmış; bu yoğun çabasını takdir etmek adına ilgili görseli doğrudan faaliyet raporundan alıyoruz. Brüt kar marjındaki toparlanmanın diğer satırlara da yansıdığını görebiliyoruz. Marj konusunu, bilanço kısmında stok etkisiyle birlikte daha detaylı değerlendireceğiz.

Gelir tablosunda "Net Parasal Pozisyon" (NPP) satırına kadar brüt kar korunarak geliyor; ancak stoklar ve satışların maliyeti üzerinden enflasyon kaybı yazılınca ciddi bir erime meydana geliyor. Bunun üzerine yüksek bir dönem vergisi de eklenince, şirketimiz bu çeyreği geçen senenin ilerisinde tamamlasa da yine de zayıf bir net kar (35 milyon ₺) ile kapatıyor.

Bilanço

Brüt kar marjındaki iyileşmeyi bilançoda konuşacağımızdan bahsetmiştik. Geçen seneye göre brüt kar marjında önemli bir toparlanma mevcut. Bunun temel analiz çerçevesinde okunabilecek iki ana sebebi var: Stok etkisi ve Genel Üretim Giderleri'ndeki (GÜG) şirket ölçeğine göre oldukça önemli olan yaklaşık 115 milyon ₺'lik değişim. GÜG'teki bu değişime dair faaliyet raporunda herhangi bir açıklama yok. Finansal okuryazarlık ilkelerimiz gereği temelsiz spekülasyonlar yapmak istemiyoruz. Dolaylı olarak stok değerlemeleri, enerji maliyetlerindeki dalgalanmalar ya da taşeron işçi kullanımı gibi farklı alt başlıklar bu değişimi tetiklemiş olabilir. Ancak sonuç olarak stok etkisiyle birlikte GÜG, brüt kar marjını geçen yılki %12 seviyesinden %30'a taşımış durumda. Ne var ki bu iyileşme, NPP kaybı ile net karda normalleştirildiği için durumu doğrudan kalıcı bir "verimlilik artışı" ile ilişkilendirmekte zorlanıyoruz.

Diğer taraftan, finansal borçlardaki azalmaya net nakit pozisyonundaki geri çekilme eşlik ediyor. Bu durum, operasyonel nakit akışlarının bu çeyrek özelinde zayıf seyrettiğini gösteriyor.

Özkaynaklara baktığımızda; geçen seneye kıyasla hafif de olsa reel bir gerileme göze çarparken, bir önceki çeyreğe göre %1'lik sınırlı bir büyüme ile yatay bir seyir izleniyor.

Nakit Akışları

Bu çeyrekte ticari alacaklarda yaşanan büyüme, İşletme Faaliyetlerinden Nakit Akışları'nın negatif sonuçlanmasına sebep olmuş. Finansal yatırımlar üzerinden şirket ölçeğine göre önemli bir nakit girişi (242 milyon ₺) gerçekleşmiş olsa da, bu durum ne yazık ki çeyreğin -43 milyon ₺ negatif Serbest Nakit Akışı (SNA) ile tamamlanmasının önüne geçememiş.

Beklentiler

Yazının genel tonundan ve şirketin şeffaflık seviyesinden, bu başlık altında maalesef somut bir ileriye dönük beklenti paylaşımı yapamayacağımızı zaten anlamışsınızdır.

Toparlayacak Olursak...

Özet sonuçlara ilk bakışta, işlerin toparlandığını düşündüren bir gelir tablosu ve finansal yapı var karşımızda. Ancak rakamların derinliğine indiğimizde resim değişiyor. Evet, satışlar reel olarak büyüyor ve mavi yaka sayısı artmaya devam ediyor; ancak verimlilik konusunda kayda değer ve sürdürülebilir bir iyileşme var demek oldukça zor. Emtialaşmış ürün imalatçıları için, operasyonel verim artışı sağlanmadan önümüzdeki yıllarda sürdürülebilir bir büyüme hikayesi yaratmaları ve bu büyümeyi güçlü bir karla sonlandırıp temettü ile taçlandırmaları oldukça zor.

Kişisel olarak benim portföyde ilk tercihim olacak bir şirket olmasa da, Burcu'nun portföyümüzde bulunmasını istediği bir varlık olması sebebiyle, en azından önümüzdeki 1 yıllık pencereyi gerçek bir toparlanma görene kadar Yünsa'ya açık tutacağız. Bu süreçte de her zamanki gibi aylık alımlardaki ağırlığımızı belirlemek için kendi kural setimize (alım endeksimize) sadık kalıyoruz. Sınırlı çeyreksel özkaynak büyümesi sebebiyle, oldukça sınırlı bir alım ağırlığı belirleyerek bir sonraki bilanço dönemine kadar yolumuza bu şekilde devam edeceğiz.

Gözümüzden kaçan veya sizin özellikle merak ettiğiniz teknik veya temel bir detay olursa, aşağıda yorumlarda bize sorabilir veya X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Sizlerle fikir alışverişi yapmayı ve bu uzun soluklu finansal özgürlük yolculuğunu şeffafça paylaşmayı gerçekten çok seviyoruz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, yatırım yapmaya ve o güzel kartopunu sabırla büyütmeye devam!

Kendinize çok iyi bakın.

Not: Blogda ufak bir geliştirme yaparak ilişkili yazılara erişimi kolaylaştırdık. İlgili şirketin önceki veya sonraki bilanço yazılarına, artık bu yazının hemen altındaki yönlendirme butonlarından çok daha rahat ulaşabilirsiniz.

Faydalanılan Kaynaklar:

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.