Reysaş GYO 2026 3 Aylık Finansal Sonuçları

Herkese selamlar,

Ortaklıklarımızdan Reysaş Gayrimenkul Yatırım Ortaklığı'nın 2026 1. çeyrek sonuçları ile karşınızdayız.

Hatırlarsanız yıl sonu yazılarını, şirketin ek süre alması sebebiyle RYGYO ile kapatmıştık. Bu çeyrekte ise hem normal zaman çizelgesi içerisinde sonuçları açıkladılar hem de henüz bir düzeltme beyanı paylaşmadılar. Reysaş GYO yatırımcıları için normal olan, Kamuyu Aydınlatma Platformu'na (KAP) geciken sonuçların düşmesi ve sonrasında en az 1-2 düzeltme ile bu finansalların revize edilmesidir. Finansal şeffaflık ve kurumsal iletişim standartları açısından ideal bir senaryo olmasa da, bu çeyrek şaşırtıcı derecede pürüzsüz ilerlediler.

Neyse, nazar değmesin diyelim ve gelişmelerden başlayarak incelememize devam edelim.

Önemli Gelişmeler

Faaliyet raporu ve sonuç bülteninde öne çıkan stratejik başlıklar şu şekilde:

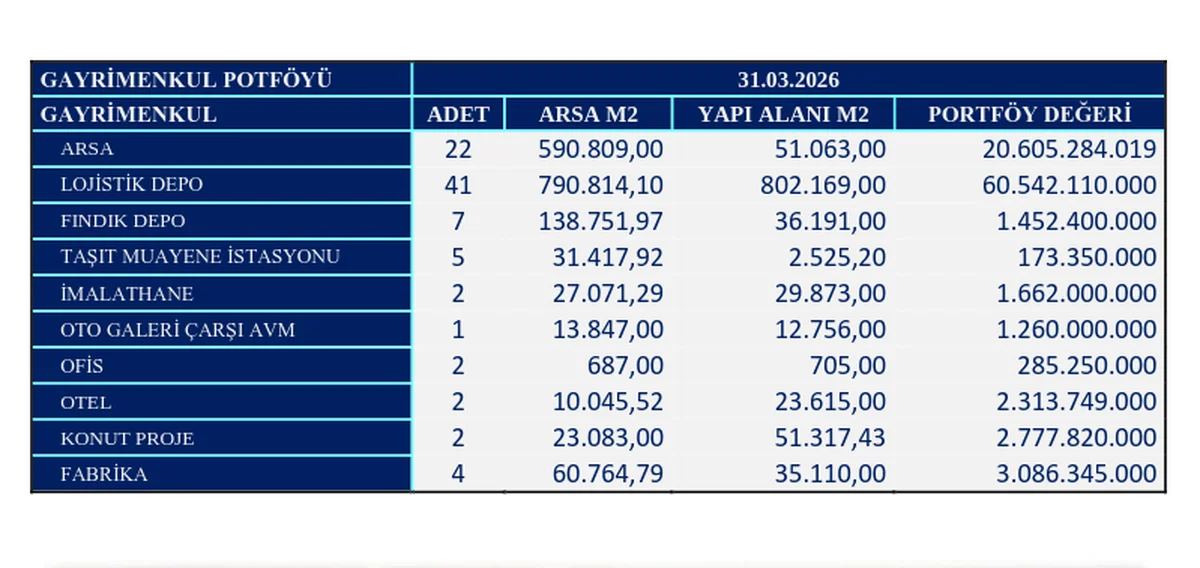

- "183 bin m² kapalı alanı olan Şirketimiz dünya standartlarında yüksek teknoloji ile yapmış olduğu ve devam eden depo yatırımları ve diğer gayrimenkulleri ile mevcut durumda 1.6 Milyon m²’lik kira getirisi olan alana sahip 88 adet gayrimenkulü ile portföy büyüklüğünü 102.622 milyar TL’ye çıkarmıştır."

- "Şirket’in ana faaliyeti olan portföyündeki varlıklardan elde ettiği kira geliri ise 01.01.2026-31.12.2026 dönemi içerisinde 1.024.646.785 TL (31 Mart 2025: 800.882.063 TL) olarak gerçekleşmiştir."

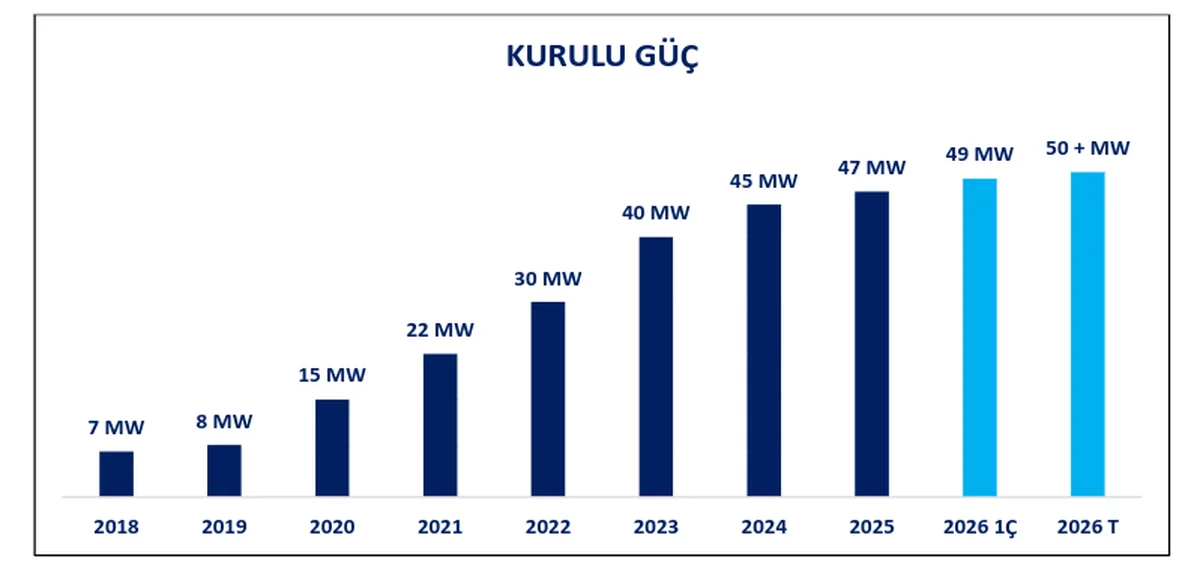

- "GES: 2026 yılında 50 MW (mevcut 47 MW) üzerine çıkarılması planlanmaktadır." (Büyüme beklentisi ile portföyümüzde tuttuğumuz Galata Wind'in kurulu gücünün 354 MW olduğunu hatırlarsak, RYGYO'nun kendi operasyonları için sahip olduğu bu kapasite kesinlikle önemsenmesi gereken bir ölçekte.)

Taşınmaz adetlerinde önceki çeyreğe göre bir değişiklik yok.

Dönem İçinde Öne Çıkan Gelişmeler:

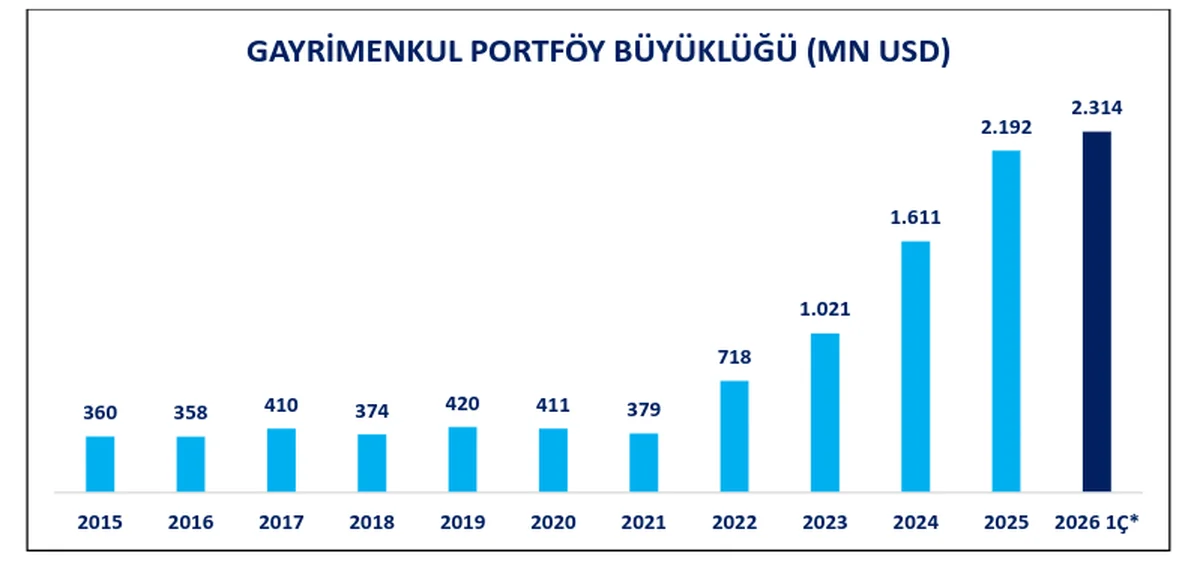

- 6 Ocak: "2025 yıl sonu toplam gayrimenkul portföyü büyüklüğü 2024 yıl sonu değeri olan 57.018.607.000 TL'ye göre yaklaşık %65'lik artışla 94.027.801.019 TL'ye ulaştı."

- 23 Ocak: "2025 yıl sonu toplam gayrimenkul portföyünün büyüklüğü 2024 yıl sonu değerine göre yaklaşık %65,13'lük artışla 94.158.308.019 TL'ye ulaştı." (Herhalde kıyıda köşede unutulmuş, 140 milyon ₺ değerinde bir taşınmaz daha sonradan hatırlandı.)

- 23 Şubat: "Ankara-Sincan'da bulunan, Oto Rey Projesinde yer alan 96 adet bağımsız bölüme ait iskan belgesi alındı. Projede yer alan 12 adet bağımsız bölüm için kiralama sözleşmesi imzalandı."

- 23 Şubat: "Ankara Gimat Keresteciler Sitesi içinde bulunan taşınmaza ilişkin olarak inşaat/yapı ruhsatı alınmış olup, mevcut veya yeni müşterilere kiralanmak üzere 48.633 m² kapalı alana sahip depo yapımına başlanacak."

- 2 Mart: "Şirketimiz Portföyünde yer alan Ankara İli Kahramankazan İlçesi 3520 Ada 6 Parsel üzerinde, Ankara Gimat Keresteciler Sitesi içinde bulunan taşınmaza ilişkin olarak inşaat/yapı ruhsatı alınmış olup, Mevcut veya yeni müşterilerimize kiralanmak üzere 48.633 m² kapalı alana sahip depo yapımına başlanacaktır." (RYGYO yatırımcı ilişkilerinde sıradan bir KAP bildirimidüzeltmesi.)

- 17 Mart: "... Finansal Eksen Bağımsız Denetim ve Danışmanlık A.Ş.'nin söz konusu listeden çıkarılması nedeniyle ... Güçbir Bağımsız Denetim A.Ş.'nin seçilmesine ve yapılacak ilk Genel Kurul Toplantısında onaya sunulmasına, oy birliği ile karar verilmiştir."

Dönem Sonrası Önemli Gelişmeler:

- 2 Nisan: "Taşınmazlardan elde edilen gelirlerden kar oluşmadığı gerekçe gösterilerek temettü dağıtmama kararı alındı."

- Kararın gerekçesini anlamakla birlikte alınış şeklini hoş karşılamadığımızı belirtmek isteriz. "Kar Payı Dağıtım" tablosunda dönem karından "İştigal Konusu olmayan gelirler" satırı ile 2 milyar ₺ düşerek taşınmazlardan zarar beyan ettiler. Bu 2 milyar ₺ içinde ağırlıklı olarak finansal gelirler mevcut ve bu gelirlerin anaparasını taşınmazlar sağlanan gelirler oluşturuyorken bu tutarım tamamının net dönem karından düşülmesi hoş bir manzara oluşturmadı. Mevzuatta bir arka kapı bulmak ticari bir zeka olarak görülebilir ama bedelli sermaye katılımı beklenen hissedarların gözünde ise çok farklı anlamlar kazanıyor.

- 6 Nisan: "Mohnish Pabrai tarafından yönetilen fonlara 29,60-29,76 TL fiyat aralığından 70.250 adet pay alındı. Bu işlemle birlikte şirket sermayesindeki paylar %10.004'e ulaştı."

- 9 Nisan: "Kemalpaşa Organize Sanayi Bölgesi'nde bulunan 32.071 m² yüzölçümüne sahip arsaya ilişkin olarak inşaat/yapı ruhsatı alındı. Mevcut veya yeni müşterilere kiralanmak üzere depo yapımına başlandı. Depo inşaatı 2026 yılı içerisinde tamamlanacak."

- 21 Nisan: Egemen Döven, EkoTürk'teki canlı yayında Kocaeli'de 109 bin m²'lik yeni arsa aldıklarını duyurdu; ancak beklenen KAP bildirimi gelmedi. Değer olarak aktiflerinin %5'ini geçmedikçe duyurma zorunlulukları olmasa da, kurumsal bir şirketin finansal şeffaflık gereği bu tür stratejik alımları yatırımcı ilişkileri üzerinden platforma taşıması bir standart olmalı. Yatırımcı olarak bu tarz verileri ekranlardan değil, resmi kanallardan okumayı tercih ederiz.

- Diğer taraftan bu işleme dair ilgili KAP duyurusu satış tarafı olan Kartonsan'dan geldi: %40 iskonto ile 1 milyar ₺ peşin bedelle satışı 5 Mayıs'ta tamamlanmış. Dedektifliği için Bay Tutumlu'yu tebrik ederiz.

- 29 Nisan: "Yurt dışı ticari faaliyetlerinin artırılması amacıyla, 10.000 Euro sermayeli, gayrimenkul geliştirme işleriyle iştigal edecek, Bulgaristan-Plovdiv'de mukim Reysaş GYO Bulgaria OOD ünvanlı bir şirket kurulmasına karar verildi."

- Almanya'dan sonra Bulgaristan'da da şirket kuruluyor olması, şirketin lojistik hatları üzerindeki stratejik konumlanmasını ve yurt dışı büyüme iştahını göstermesi açısından oldukça önemli bir hamle.

-

29 Nisan: Şirketin Genel Kurul toplantısı gerçekleştirildi. Yusuf Karadağ'ın X hesabından paylaştığı toplantı notlarından satır başları:

- 2026 yıl sonunda 140 milyar ₺'lik varlık tabanı ve 5 - 5,5 milyar ₺ kira geliri bekleniyor.

- 2029'a kadar 2 - 2,5 milyar m² kiralanabilir alan hedefleniyor.

- Yatırım döngüsü devam ettiği için finansal borçların artması öngörülüyor ve bu süreçte kar payı dağıtımı (temettü) hedeflenmiyor.

Finansal Sonuçlar

Gelir Tablosu

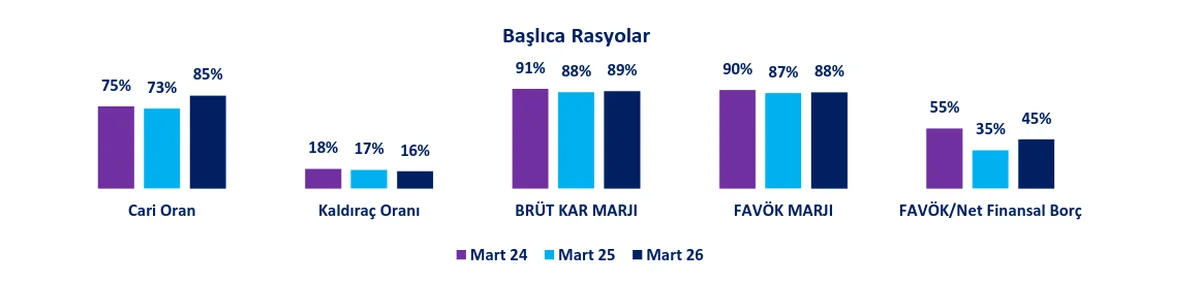

Bu dönemde şirketimiz 1 milyar ₺ ciro ile yıla güçlü bir giriş yapmış ve bu gelirin tamamı kiralardan sağlanmış. Geçen sene aynı çeyreğe göre enflasyondan arındırılmış %28'lik reel büyüme oldukça kuvvetli bir operasyonel gösterge. Kira gelirleri istikrarlı bir şekilde artarken, amortisman yükünün bu çeyrek nispeten azalması brüt kar marjını %70,5'ten %83,76'ya taşımış durumda. Zaten şirketin marj yapısı, iyi bir yazılım veya teknoloji şirketi (SaaS) ile yarışacak kadar yüksek. Makroekonomik döngülerdeki çeyreksel dalgalanmalara rağmen bu marjlar direncini korumaya devam ediyor.

Bu güçlü ciro girişini şirketimiz vergi öncesi kara kadar başarılı bir şekilde taşımayı biliyor. Ancak dikkat edilmesi gereken teknik bir detay var: Geçen yılki 10 milyar ₺'lik devasa ertelenmiş vergi gelirinin karşılığına, bu sene 353 milyon ₺ ertelenmiş vergi gideri yazılınca, bu çeyreğin başarılı faaliyet tablosu geçen yılın yüksek baz etkisiyle bir anda sönükleşiyor ve çeyreği 615 milyon ₺ net karla kapatıyoruz. Geçen yılın 363 milyon ₺ vergi öncesi karına karşı bu senenin 970 milyon ₺ vergi öncesi karı, aslında operasyonel gücün çok daha net bir kanıtı. Şirketin iş modelini anlayan ve temel analiz okuryazarlığı olan yatırımcılar, burada net kar yerine brüt ve esas faaliyet karı marjlarına odaklanılması gerektiğini bilecektir. Sadece ekranlardaki yanıltıcı net kar düşüşüne göre işlem yapanların, piyasa tarafından önümüzdeki günlerde cezalandırılması olası.

Bilanço

- Nakit akışı yaratan kira gelirlerinin pozitif etkisini Dönen Varlıklar altında; "Nakit ve Nakit Benzerleri" ile "Finansal Yatırımlar" satırlarında rahatlıkla görebiliyoruz.

- Ticari alacaklarda yaşanan 260 milyon ₺'lik artış, bu çeyrek özelinde nakit döngüsünün görece zayıf sonuçlanmasına etki etmiş.

- Dönen varlıkların %24'lük (1.3 Milyar ₺) artışının, çeyreklik ciroyu neredeyse bire bir yansıtıyor olması sermaye tahsisi açısından tutarlı bir gösterge.

- Duran varlıklarda ise bu çeyrek için agresif bir yeniden değerleme veya kapasite artışı sinyali yok.

- Finansal borçların 200 milyon ₺ artışına karşılık, net borcun 900 milyon ₺ eritilerek 3 Milyar ₺ seviyesine çekilmesi şirketin bilanço (kaldıraç) yönetimindeki gücünü gösteriyor.

- Burada, SPK'da halihazırda onay bekleyen bedelli ve bedelsiz sermaye artırımı sürecini de hatırlatmakta fayda var. Şirketimiz henüz net nakit pozisyonunda olmasa da, ürettiği 3 çeyreklik kira geliri ile teorik olarak net sıfır borca erişebilecek kabiliyette. Bunun yanında, yatırımlar ve yeni arazi alımları devam ediyor olsa da, şirketin mevcut nakit yaratma gücü göz önüne alındığında, SPK onay sürecinin bu kadar uzaması yönetimin hissedardan fon talep etmesini rasyonel bir zeminde izah etmesini zorlaştırıyor. Sürecin bu denli uzamasını SPK'nın ince eleyip sık dokumasına mı, yoksa nakit yaratma gücü olan bir GYO'nun bedelli talebindeki tutarsızlığa mı yormalıyız, nihai karar çıkınca hep birlikte öğreneceğiz.

- Özkaynaklar ise enflasyon muhasebesi sonrası çeyreksel olarak %1 gibi sınırlı bir büyüme gösterirken, geçen senenin aynı çeyreğine göre %25 reel büyüme göstermesi şirketin uyguladığı sürdürülebilir yatırım döngüsünün meyvelerini net bir şekilde yansıtıyor. Sadece yeniden değerleme farkları ile enflasyon üzerinde bu kadar kuvvetli, organik bir büyüme söz konusu olamazdı. Zaten RYGYO'yu, sahip olduğu bu uzun soluklu, karlı ve sürdürülebilir yatırım mimarisi sebebiyle portföyümüzde tutuyoruz.

Nakit Akışları

Şirketin "İşletme Faaliyetlerinden Nakit Akışları" profilini doğru analiz edebilmek için asıl olarak 3. ve 4. çeyrekleri beklememiz gerekiyor; perakende ve lojistik kira döngüleri bu çeyreklerde ağırlık kazanır. Bu sebeple 1. çeyrekte gerçekleşen 350 milyon ₺'lik görece zayıf operasyonel nakit, yılın geneli için kesin bir gösterge niteliği taşımıyor.

Yatırım faaliyetleri açısından sakin geçen bir dönem diyebiliriz. "Yatırım Amaçlı Gayrimenkul Alımından Kaynaklanan Nakit Çıkışları" altındaki 145 milyon ₺'lik çıkış dışında agresif bir Capex harcaması yok. Bu finansal yapı sayesinde çeyreği 196 milyon ₺ pozitif Serbest Nakit Akışı (SNA) ile kapatıyoruz. Yılın son çeyreğini 2 milyar ₺ nakit girişi ile kapattığımızı hatırlayınca bu çeyrek zayıf görünebilir ancak dediğimiz gibi, şirketin mevsimsel tahsilat döngüsü yılın ikinci yarısında güçleniyor.

Beklentiler

Şirket yönetimi yayınladığı faaliyet raporunda ileriye dönük beklenti rakamları paylaşmıyor ancak Genel Kurul toplantı notlarındaki 5 - 5,5 milyar ₺'lik yıllık kira geliri hedefini baz senaryo olarak akılda tutmakta fayda var.

Toparlayacak Olursak...

Bizim yatırım tezimizin omurgasını oluşturan güçlü ve sürdürülebilir büyüme hikayesini destekleyen, oldukça etkileyici çeyreksel sonuçlar aldık. Portföyümüzdeki diğer bazı ortaklıklarımızın bilançoları makroekonomik rüzgarlarla dalgalı bir seyir izlerken, böylesine güçlü ve reel büyüme rakamlarıyla taçlanan bilançolar bulmak gerçekten zor. Durum böyle olunca, şirketin zayıf kurumsal iletişimini ve yatırımcı ilişkilerindeki şeffaflık eksikliğini sineye çekmek –hoşumuza gitmese de– finansal bir zorunluluk haline geliyor.

Kural setimize dönüp baktığımızda; çeyreksel olarak durağan ancak yıllıklandırılmış karşılaştırmada %25'lik reel özkaynak büyümesi üreten bu yapıya, aylık düzenli alımlarımızla eşlik etmeye devam edeceğiz. Ancak, önceki aylar kadar agresif bir ağırlıklandırma yapmayacağız. Bunun temel sebebi, gayrimenkul (GYO) şirketlerinde değerlemeyi salt özkaynak büyümesi üzerinden okumanın her zaman doğru sonuçlar sunmadığını görmüş olmamız. Bu sebeple portföyümüzdeki GYO şirketlerinin ağırlığını, yarattıkları Serbest Nakit Akışı (SNA) gücünü de dahil ederek göre yeniden dengeleme yoluna gittik. Bu değişikliğine detaylarına daha sonra başka bir yazıda derinlemesine değineceğiz.

Analizimizde gözümüzden kaçan veya sizin özellikle merak ettiğiniz teknik/temel bir korelasyon olursa, aşağıda yorumlarda bize sorabilir veya X hesabımız üzerinden bizimle rasyonel bir tartışma ortamında iletişime geçebilirsiniz. Sizlerle fikir alışverişi yapmayı, piyasa mitlerini sorgulamayı ve bu disiplinli finansal özgürlük yolculuğunu şeffafça paylaşmayı gerçekten çok seviyoruz!

Bir sonraki yazımızda görüşünceye kadar gereksiz tüketimi kısmaya, sorgulayıcı yatırımlar yapmaya ve o güzel kartopunu disiplinle büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Not: Blogda ufak bir mimari geliştirme yaparak ilişkili yazılara erişimi optimize ettik. İlgili şirketin önceki veya sonraki dönem bilanço analizlerine, artık bu yazının hemen altındaki yönlendirme butonlarından çok daha ergonomik bir şekilde ulaşabilirsiniz.

Faydalanılan Kaynaklar:

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.