Medicalpark 2026 3 Aylık Finansal Sonuçları

Herkese selamlar,

Borsa İstanbul portföyümüzdeki şirketlerin neredeyse yarısı finansal sonuçlarını açıklamış durumda. Sırada, portföyümüzün uzun vadeli ve en güvendiğimiz ortaklıklarından biri olan MLP Sağlık Hizmetleri, namıdiğer Medicalpark (MPARK) var.

Havacılık sektörünü dışarıda bırakırsak, bu zorlu bilanço döneminin parlayan yıldızları hizmet sektöründen gelmeye devam edecek gibi görünüyor. Medicalpark'ın açıkladığı sonuçlar da bu beklentiyi doğrular nitelikte oldukça güçlü.

Sonuçların detaylarına geçmeden önce, TÜİK'in açıklamış olduğu 1. çeyrek turizm verilerini paylaşmak istiyoruz:

| Gösterge | Değer (2026 Q1) | Değişim (Yıllık) |

|---|---|---|

| Toplam Turizm Geliri | 9,9 Milyar $ | + %4,2 |

| Toplam Ziyaretçi Sayısı | 9,26 Milyon | + %1,5 |

| Gecelik Ortalama Harcama | 102 $ | + %2,8 |

| Turizm Gideri | 2,22 Milyar $ | - %9,1 |

| Konaklama Harcamaları | - | + %21,2 |

| Sağlık Harcamaları | - | + %18,4 |

Bu makroekonomik verileri ilk gördüğümüzde, sağlık harcamalarındaki %18,4'lük artışın Medicalpark'ın finansallarına nasıl yansıyacağını merak etmiştik. Bölgesel savaş gerilimlerinin turizmi baskılayabileceği endişelerine rağmen, Ortadoğulu turistlerin ve uluslararası hastaların Türkiye'nin sunduğu sağlık hizmetlerine yönelik talebi güçlü kalmaya devam ediyor. Bu rüzgarın sonraki çeyreklere etkisini takip edeceğiz diyerek, çeyreklik gelişmelere ve bilanço detaylarına geçelim.

Önemli Gelişmeler

Faaliyet raporu ve sonuç bülteninde öne çıkan kritik başlıklar:

- "Türk Tabipleri Birliği (TTB), 2026 yılında Özel Hekimlik Uygulamaları (ÖHU) katsayılarını Ocak ayında %16,5 oranında artırdı."

- "10 Aralık 2025 tarihi itibarıyla Sağlık Uygulama Tebliği (SUT) fiyat listesinde yaklaşık %30 oranında artış yapıldı."

- "Yurt içi hasta hasılatı, 1Ç 2026’da hem hasta sayısındaki hem de ortalama fiyatlardaki artış sayesinde %5,6 reel büyüme kaydetti."

- "YST (Yabancı Sağlık Turizmi) hasılatı, hasta sayısındaki ivmelenme ile 1Ç 2026’da %4,0 arttı."

- "Diğer yan iş kollarından elde edilen hasılat, üniversite hastanelerinden sağlanan yönetim danışmanlığı gelirlerinin ivmesiyle 1Ç 2026’da %12,2 artış gösterdi."

Dönem içinde takip ettiğimiz stratejik haber başlıkları ise şöyle:

- Tahvil İhracı: 16 Ocak'ta, 20.000.000.000 TL nominal değere kadar, 5 yıl vadeli ve Türk Lirası cinsinden nitelikli yatırımcılara yönelik borçlanma aracı ihracı SPK tarafından onaylandı.

- Temettü Kararı (31 Mart): Şirketimiz, bu yıl da kar payı dağıtmama yönünde karar aldı. Önceki dönemlerde bu yıl için sembolik de olsa bir ödeme ihtimalinden bahsedilmişti; ancak nakit tutma kararı bizim için sürpriz olmadı. 2026 net karından yapılabilecek olası bir dağıtım beklentimizi, yıl içindeki Serbest Nakit Akışı (SNA) dinamikleri belirleyecek.

Operasyonel anlamda görece sakin bir çeyreği geride bırakmış görünsek de, yılın geri kalanında inorganik büyümeyi destekleyecek yeni satın alma haberlerini bekliyoruz.

Finansal Sonuçlar

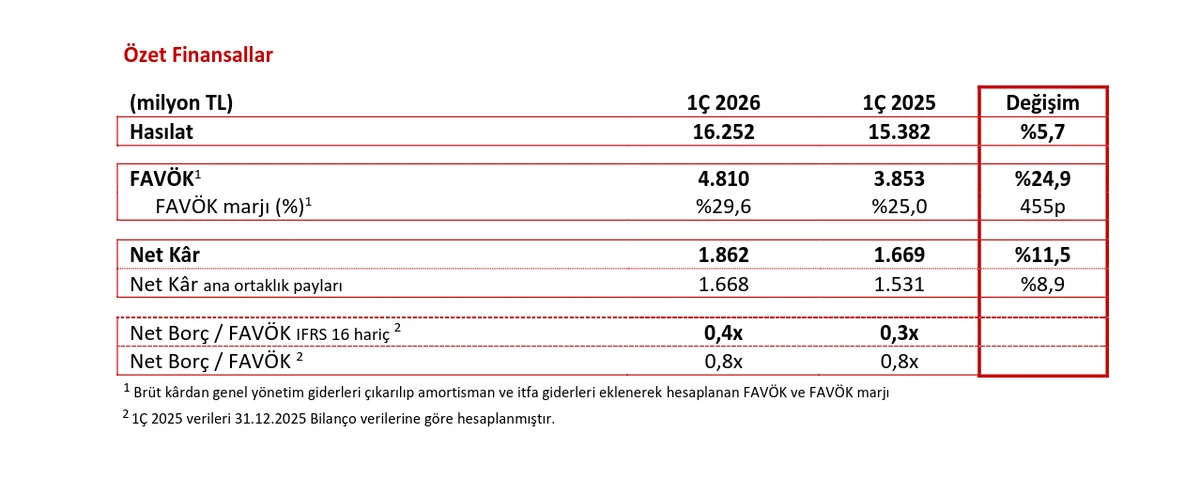

Gelir Tablosu

Hasta sayısındaki artışın ve SUT/ÖHU katsayı güncellemelerinin, rasyonel yönetilen bir şirkette ciro ve brüt kara reel büyüme olarak yansıması beklenen bir durum. Geçen yılın aynı dönemine göre sağlanan %6'lık reel gelir büyümesi, yıla güçlü bir başlangıç yapıldığını gelir tablosunun üst satırlarında net biçimde teyit ediyor.

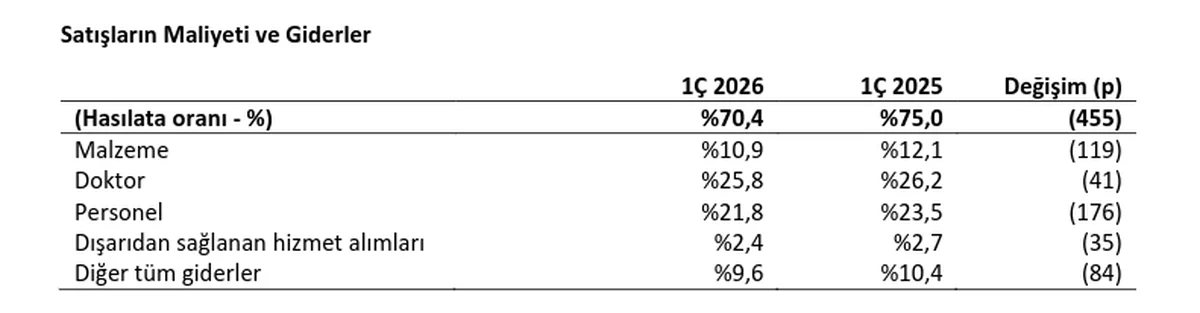

Faaliyet raporuna göre Satışların Maliyeti ve operasyonel giderler üzerinde sıkı bir maliyet kontrolü sağlanmış olsa da; kur farkı zararları, cezalar ve özellikle "Çalışmayan Kısım Giderleri" satırındaki yaklaşık 250 milyon TL'lik negatif etki, Esas Faaliyet Karında %15'lik bir daralmaya yol açmış durumda.

"Çalışmayan Kısım Giderleri"ni, sanayi şirketlerinde takip ettiğimiz kapasite kullanım oranlarındaki atıl kapasite maliyeti gibi düşünebilirsiniz. Ancak bu çeyrek yayımlanan finansal dipnotlarda, bu maliyetin detaylarına dair şeffaf bir kırılım ne yazık ki bulunmuyor. Bu durumun tek seferlik bir harcama mı, yoksa yıl içine yayılacak planlı bir bakım/atıl kapasite süreci mi olduğu konusundaki belirsizlik, yatırımcı perspektifinden eleştirel bir filtreyle yaklaşmamız gereken bir nokta.

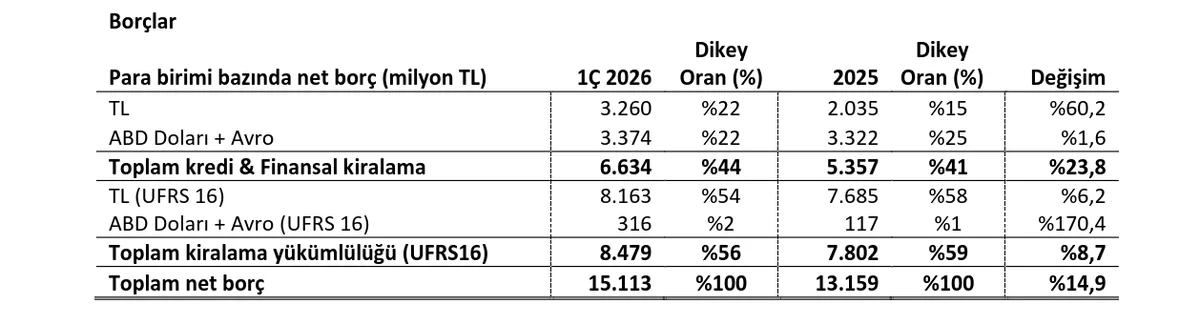

Bilanço

Bilanço tarafında yapıyı sarsacak dramatik bir değişim bulunmuyor. Dönen varlıklardaki daralmanın temel sebebi finansal borç ödemeleri olurken; net borç pozisyonundaki artış, büyük ölçüde UFRS-16 standardından kaynaklanan kiralama yükümlülüklerinden ileri geliyor.

Özkaynaklar cephesinde ise hem çeyreksel hem de yıllıklandırılmış bazda ciddi bir reel büyüme söz konusu. Geçtiğimiz yıl yapılan stratejik hastane satın alımlarının maddi duran varlıklar üzerindeki pozitif etkisini, yıllıklandırılmış özkaynak karşılaştırmasında açıkça okuyoruz. 2025 sonu özykaynağın üzerine eklenen güçlü net kar ile 1. çeyrekte de reel büyümeyi sürdürmesi, Medicalpark'ın iş modelinin ne kadar dayanıklı olduğunu bir kez daha kanıtlıyor.

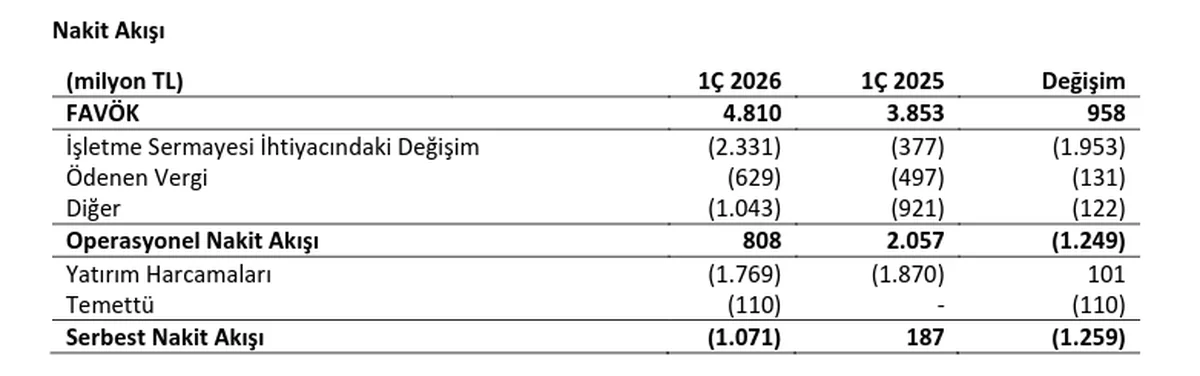

Nakit Akışları

Gelir tablosu ve bilançodaki o sağlam duruş, Serbest Nakit Akışı (SNA) tarafında bu çeyrek itibarıyla bir miktar sekteye uğramış durumda. Ancak, büyüme ve yatırım döngüsünün tam ortasında olan bir şirket için nakit akışlarındaki bu tip dönemsel dalgalanmaları makul karşılamak gerekir. Yatırım harcamalarının normalize olacağı önümüzdeki dönemlerde, nakit akışlarında beklediğimiz toparlanmayı şimdilik cebimizde tutuyoruz.

Şirket, faaliyet raporunda nakit akışındaki bu negatifliği, geçen yıl tahsil edilen avansların yarattığı yüksek baz etkisine bağlıyor. Bu etkinin kalıcı bir trende dönüşüp dönüşmeyeceğini sonraki çeyrek bilançolarında yakından takip edeceğiz.

Beklentiler

Şirket yönetimi resmi bir yıl sonu beklentisi paylaşmıyor; ancak 2025 yıl sonu finansalları üzerine yapılan analist toplantısında, 2026 yılını çift haneli reel ciro büyümesiyle tamamlamayı öngördükleri notunu düşmüşlerdi. İlk çeyrekte %6'lık bir reel büyüme yakalanmış olsa da henüz o çift haneli ivmeyi göremedik. Yılın geri kalan çeyreklerinde bu hedefin ne ölçüde gerçekleşeceğini izleyeceğiz.

Yazımızı bitirmeden önce bir detaya değinmekte fayda var: "Mayıs 2026 Yatırımcı Sunumu"nda henüz 2025 gelir kaynak kırılımları yer aldığı için, SGK ile TSS/ÖSS (Tamamlayıcı Sağlık Sigortası/Özel Sağlık Sigortası) oranlarındaki güncel değişimi göremedik. Şirketin FAVÖK artışını açıklarken kullandığı, "Bu artışta hasta ve ödeme tipi miksindeki değişim ve maliyetler üzerinde yapılan verimlilik çalışmaları etkili oldu" ifadesi, bu kırılımın karlılık üzerindeki etkisini daha da önemli hale getiriyor. Beklentimiz, Haziran sunumuyla birlikte bu stratejik değişimi daha net okuyabilmek.

Güncelleme (8 Mayıs)

Yazının hem peşine analist toplantısı yapıldı ve Fintables ekibinin notlarından önemli maddeler şu şekilde:

- "Orta vadede yılda 2 yeni hastane açılışı bekleniyor ve 2026 sonunda Çanakkale ve Bursa'daki hastanelerin faaliyete geçmesi öngörülüyor."

- "Ankara Ümitköy'de 40.000 m² büyüklüğünde yeni bir hastane inşaatı sürmekte olup 2027 sonunda açılması planlanıyor."

- "İstanbul, İzmir, Trabzon ve Adana'da da greenfield yatırımları devam ediyor."

- "Yönetim, geçen yıl hayata geçirilen temassız hasta kabulü platformunun operasyonel ve finansal sonuçlarının bu çeyrekte yansımaya başladığını aktardı. Tüm özel sağlık sigortaları ve SGK ile entegre çalışan bu platform, hasta kabulünü hızlandırdı ve insan kaynağı ihtiyacını azalttı. Yatan hasta süreçlerini de kapsayacak şekilde genişletilmesi hedefleniyor."

- "Sermaye harcamalarının yüzde 10-12 bandında seyretmesi, işletme sermayesi üzerindeki mevsimsel baskının 2Ç2026'da normalleşmesi ve serbest nakit akışının yılın geri kalanında pozitife dönmesi öngörülüyor."

Toparlayacak Olursak...

Medicalpark’ın birinci çeyrek sonuçları, dalgalı ve zorlu geçen bilanço sezonunda portföyümüz için adeta bir nefes alma alanı yarattı. Şirketlerimizin yarısının bilançolarını masaya yatırdık ve şu an için perakende ile hizmet sektörü dışında kalan endüstrilerde sonuçlar pek de iç açıcı değil. Makroekonomik koşulların ve jeopolitik gerilimlerin bilançolar üzerindeki baskısı giderek daha net hissediliyor.

Ancak böyle türbülanslı dönemlerde bile piyasada kalmaya ve yatırımlarımıza kademeli eklemeler yapmaya devam ediyoruz. Medicalpark, finansal sonuçları ve reel özkaynak büyümesi ile alım endeksimizde önümüzdeki çeyrek sonuçlarına kadar ağırlık kazanacak. Serbest Nakit Akışı'ndaki dönemsel negatifliğe rağmen, düşük borçluluk yapısı sayesinde bu durum uzun vadeli maliyetlenme stratejimize bir engel teşkil etmiyor.

Gözümüzden kaçan veya sizin özellikle merak ettiğiniz teknik ya da temel bir detay olursa, aşağıda yorumlarda bize sorabilir veya X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Sizlerle fikir alışverişi yapmayı ve bu uzun soluklu özgürlük yolculuğunu şeffafça paylaşmayı gerçekten çok seviyoruz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, akıllı yatırım yapmaya ve o güzel kartopunu sabırla büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Not: Blogda ufak bir geliştirme yaparak ilişkili yazılara erişimi kolaylaştırdık. İlgili şirketin önceki veya sonraki bilanço yazılarına, artık bu yazının hemen altındaki yönlendirme butonlarından çok daha rahat ulaşabilirsiniz.

Faydalanılan Kaynaklar:

- Finansal Tablolar & Dipnotlar

- 2026 1. Çeyrek Faaliyet Raporu

- Sonuç Bülteni

- Mayıs Ayı Yatırımcı Sunumu

5ç Fintables Analist Toplantı Notları

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.