Gürsel Turizm 2026 3 Aylık Finansal Sonuçları

Herkese selamlar,

Portföyümüzdeki hizmet/ulaşım sektörü şirketlerinden ve en beğendiğimiz ortaklıklarımızdan biri olan Gürsel Turizm'in 2026 1. Çeyrek sonuçları ile karşınızdayız.

Gelişmelere geçmeden önce şirketin yatırımcı ilişkileri birimini ve yönetimini tebrik etmek, hissedarları olarak teşekkür etmek istiyoruz. Yatırımcı sunumu, faaliyet raporu ve sonuç bülteni; istenirse ülkemizde bu süreçlerin ne kadar profesyonel ve şeffaf yürütülebileceğine dair harika bir örnek teşkil ediyorlar. Portföyümüzde ne köklü şirketler var; "kil tablete" dönmüş faaliyet raporlarında sadece yıl bilgisini değiştirip gönderirken, Gürsel yönetimini bu yaklaşımından dolayı tekrar tebrik etmek istiyoruz; seviliyorsunuz!

Önemli Gelişmeler

Dönem dokümanlarında öne çıkan stratejik başlıklar şu şekilde:

- Dönemin kısa iş günü sayısı ve Ürdün operasyonlarında Ramazan ayının yarattığı hareketlilik etkisine rağmen, yüksek kapasite kullanımının desteğiyle satış gelirleri yıllık bazda %0,5 artışla 3.184 milyon TL seviyesinde gerçekleşmiştir.

-

"...amortisman giderleri hariç tutulduğunda da brüt kâr marjı %36,4’ten %39,7’ye yükselmiştir."

(Burada eleştirel bir şerh düşmemiz gerekiyor. Gürsel'in faaliyet alanı ve sermaye yoğun iş modeli sebebiyle, karlılık analizinde amortismanın görmezden gelinmesi rasyonel bir yaklaşım olamaz. Ancak amortismanın dahil edildiği brüt kar marjının %36,55 ile geçen seneki %29,8'in belirgin şekilde üzerinde olması, zaten tek başına oldukça güçlü bir operasyonel verimlilik göstergesi.) - Toplam filo büyüklüğü yıllık bazda %6,7 artarak 8.361 adede ulaşırken, kapasite kullanım oranı (KKO) %84,2’den %86,2’ye yükselmiştir.

- (Ayrıca yatırımcı sunumunda kapasite kullanımının yıl içerisinde kademeli olarak artacağı defalarca vurgulanıyor. Bu durum, önümüzdeki çeyreklerde marjlara pozitif yansıyacaktır.)

- Akaryakıt fiyatlarındaki değişimlerin şirketin kârlılığı üzerinde yapısal bir baskı oluşturması beklenmemektedir. İlk çeyrekte etkisi sınırlı kalan akaryakıt maliyeti artışları, ağırlıklı olarak nisan ayından itibaren daha belirgin hale gelmiştir. Bununla birlikte, şirketin sözleşme yapısında yer alan fiyat uyarlama mekanizmaları sayesinde maliyet değişimlerinin önemli bölümü kontratlara yansıtılabilmekte ve bu durum maliyet hareketlerini şirket açısından yönetilebilir kılmaktadır.

- (Şirketimizin, uluslararası arenadaki savaş ve jeopolitik gerilimlerin hemen başında bu konuda proaktif bir açıklama yaparak yatırımcılarını bilgilendirmesi oldukça şık bir kurumsal yönetişim örneğiydi. Şirketi tanıyanlar sözleşmelerin bu korumacı yapısını zaten biliyorlardı, ancak yine de KAP'tan ilgili paylaşımı yapmaları yatırımcı ilişkilerinin aktif çalıştığının bir başka teyidi oldu.)

- Anadolu büyümesi stratejisi kapsamında bölgesel bakım merkezleri yatırımları devam ediyor. Sancaktepe bakım istasyonu faaliyete geçmiş olup Eskişehir istasyonunun yakın zamanda, Samsun istasyonunun ise yaz sonuna kadar açılması planlanıyor. Yönetim, in-house (kendi bünyesinde) gerçekleştirilen bakım operasyonlarının maliyet verimliliğine doğrudan katkı sağladığını vurguladı. Anadolu bölgelerinde araç ve plaka yatırımları Eskişehir, Samsun, Mersin ve Bursa odağında devam etmektedir.

- BRT İhalesi: Kısa listeye kalınmış olması, şirketin daha büyük ölçekli ve uzun vadeli projelere açılma potansiyelini desteklemektedir. İhale sürecinin 2026 yılı içinde netleşmesinin beklenmesi, Ürdün operasyonlarını yılın geri kalanında şirketin uluslararası büyüme ajandasında yakından izlenecek başlıklardan biri haline getirmektedir.

- Toplam sözleşme büyüklüğü 1 milyar dolar olarak açıklandı. On yıllık sözleşme süresinde yıllık bazda yaklaşık 100 milyon dolar gelir öngörülüyor. Mevcut operasyonda 350 araçla görev yapan şirketin, yeni ihale ve ek iş hatlarıyla birlikte bu sayıyı 2027-2028 döneminde 800'e çıkarması planlanıyor.

- Gürsel Turizm'in imtiyazlı ortağı Adastec ve Güleryüz firmasıyla birlikte kurulan Luna Bus ortaklığı kapsamında Michigan'da otobüs üretimine başlanıyor. İlk sekiz aracın Eylül 2026'da sahaya inmesi hedefleniyor, ardından ilave sekiz araçla üretim sürecinin devam etmesi planlanıyor. Bu araçlar elektrikli (EV) ve otonom teknoloji altyapısıyla donatılacak.

- Orta Asya’da bir Türk üreticiyle ortaklaşa yürütülen fabrika kurulum süreci devam ediyor. 2026 yıl sonu itibarıyla üretime geçilmesi planlanmaktadır. Yönetim, Ürdün ve Amerika operasyonlarının getireceği ek gelirlerin 2026 yılı beklentileri tablosunun dışında tutulduğunu da analist toplantısında altını çizdi.

Hem yurt içi hem de yurt dışı yatırımlar Gürsel'in gelecek vizyonunu yeniden şekillendiriyor desek abartılı olmaz. Amerika ve Orta Asya süreçleri nasıl tamamlanır bunu zaman gösterecek; ancak bu girişimlerdeki vizyon, sıradan bir servis hizmeti şirketi gömleğinin artık Gürsel'e dar geldiğini net bir şekilde gösteriyor.

Dönem İçinde Öne Çıkan Gelişmeler:

- 22 Ocak: Ürdün Yatırım Bakanlığı'nın toplam 250 adet 12 ve 18 metre otobüs ve 12 yıllık proje süresini içeren BRT otobüs yatırım ve işletme ihalesinde ilk eleme süreci başarı ile tamamlandı. Şirket ihaleye katılma hakkını elde etti.

- 10 Mart: Enerji maliyetleri tarafında son dönemde uluslararası politik gelişmelere bağlı olarak petrol fiyatlarında gözlenen yükselişin operasyonlar üzerinde belirgin bir baskı yaratması beklenmemektedir. Akaryakıt maliyetlerindeki değişimlerin önemli bölümü kontratlara yansıtılabilmektedir.

Dönem Sonrası Öne Çıkan Gelişmeler:

- 2 Nisan: Şirket 2 taksit halinde olmak üzere hisse başına net toplam 1,2499998 TL temettü ödeme kararı aldı.

- 11 Nisan'daki ödeme aynı gün kartopumuza dahil edildi. 18'indeki ödeme de aynı disiplinle değerlendirilecek.

- 27 Nisan: BIST KATILIM 30 ENDEKSİ'nden çıkartıldı.

Finansal Sonuçlar

Gelir Tablosu

Satışlara ve brüt kar marjına zaten yukarıda değindiğimiz için tekrara düşmeyelim. Brüt kardaki operasyonel başarı; geçen döneme göre yüksek oluşan dönem vergisi ve Net Parasal Pozisyon Kazanç/Kayıp giderlerine rağmen, net karı geçen senenin %9 üzerinde kapatmalarını sağladı. Aynı zamanda net kar marjında 2,5 puanlık yapısal bir iyileşme görüyoruz.

Dönemsel sınırlı kapasite kullanımına ve iş günü kaybına rağmen marjlardaki bu toparlanma, şirketin yıl sonu beklentilerine ulaşmasının çok yüksek ihtimal olduğunu gösteriyor.

Bilanço

Dönemsel olarak işletme sermayesi ihtiyacının artması sebebiyle Dönen Varlıklarda "Nakit ve Nakit Benzerleri" kaleminde bir miktar azalma görüyoruz. Ticari alacak bakiyesi ise yatay seyretmiş. Ancak 2024/9 döneminden beri aynı seviyede kalması ve şirketin büyüme ivmesinin artıyor olması düşünüldüğünde, bu alacak tutarının ağırlık kaybettiğini ve tahsilat riskinin düşük olduğunu söyleyebiliriz.

"Maddi Duran Varlıkları"nın geçen sene aynı döneme göre %30 artması, şirketin yatırım harcamalarının ve kapasite artışının en somut göstergesi. Sadece bir önceki seneye göre bile baksak, reel artış %3 seviyesinde. Plaka gibi kritik operasyonel varlıkları kapsayan "Maddi Olmayan Duran Varlıklar" kalemine baktığımızda ise yıllık bazda %58'lik bir büyüme mevcut.

Varlıklardaki bu agresif büyümeye rağmen şirketin finansal borcunun bu çeyrek %11 azaldığını görüyoruz. Diğer taraftan "Ertelenmiş Vergi Yükümlülüğü" ise çeyrekten çeyreğe artmaya devam ediyor; 2025 1. çeyrekte 905 milyon TL olan bu satır, 1,15 milyar TL'ye ulaşmış durumda. Şirketin net nakit pozisyonunu ve ticari alacak bakiyesini göz önüne alırsak, vergi istisnalarının olmadığını farz etsek dahi bu durum şimdilik bir likidite riski teşkil etmiyor. Ancak, bu yükümlülüğün hızlı çözülmesi durumunda bir çeyreklik net karı silip süpürmesi işten bile değil; burayı yakından izlemeye devam edeceğiz.

Şirket dönemsel işletme sermayesi ihtiyacı sebebiyle net nakit pozisyonunu bir miktar eritmiş olsa da ~1,6 milyar TL'lik net nakit pozisyonunu korumayı başarıyor.

Özkaynaklara geldiğimizde çeyreksel %7, yıllıklandırılmış olarak %30 büyüme görüyoruz. Duran varlıklardaki büyümenin özkaynaklara bire bir yansıyor olması, bilançonun kalitesini ve defansif gücünü tescilliyor.

Ayrıca düşük finansal borçluluk ve güçlü net nakit pozisyonu, muhtemel inorganik büyüme fırsatlarına karşı şirketin elini oldukça güçlü kılıyor. Makroekonomik şartların, faizlerin ve kredi kısıtlarının bu kadar dalgalı olduğu bir dönemde bu bilanço yapısı ile yola devam ediliyor olması bir tesadüf değil, iyi yönetimin sonucu.

Nakit Akışları

Dönemsel olarak şirketin "İşletme Faaliyetlerinden Nakit Akışları" 3. çeyrekte rahatlama eğilimi gösteriyor. Bu sebeple iki çeyrektir faaliyetlerden nakit girişinin zayıf seyrettiğini izliyoruz. Yatırımcı sunumundaki "...başta öğrenci taşımacılığı olmak üzere bazı iş kollarındaki hizmet ve tahsilat takviminden kaynaklanan olağan avans döngüsü etkili olmuştur. Yıl içinde normalleşme görülecektir." açıklaması, bu çeyrekteki zayıflığın dönemsel olduğuna dair yeterli zemini sağlıyor.

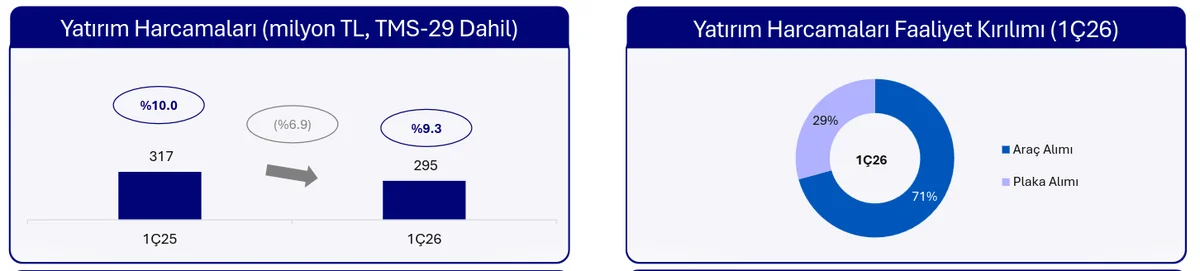

2026 yılının ilk çeyreğinde yatırım harcamaları 295 milyon TL seviyesinde gerçekleşmiş, yatırım harcamalarının satışlara oranı %9.3 olmuştur.

Şirketimiz son iki çeyrektir agresif yatırım harcamalarının da etkisiyle negatif Serbest Nakit Akışı üretiyor. Yıl içerisindeki operasyonel normalleşme ve 3. çeyrekteki dönemsel kuvvetli tahsilat döngüsü sebebiyle nakit akışı konusunda görünürde bir risk bulunmuyor. Ayrıca elde tutulan 1,6 milyar TL'lik net nakit pozisyonu, kısa dönemli işletme sermayesi aksamalarını kolaylıkla fonlayacak kabiliyeti sağlıyor.

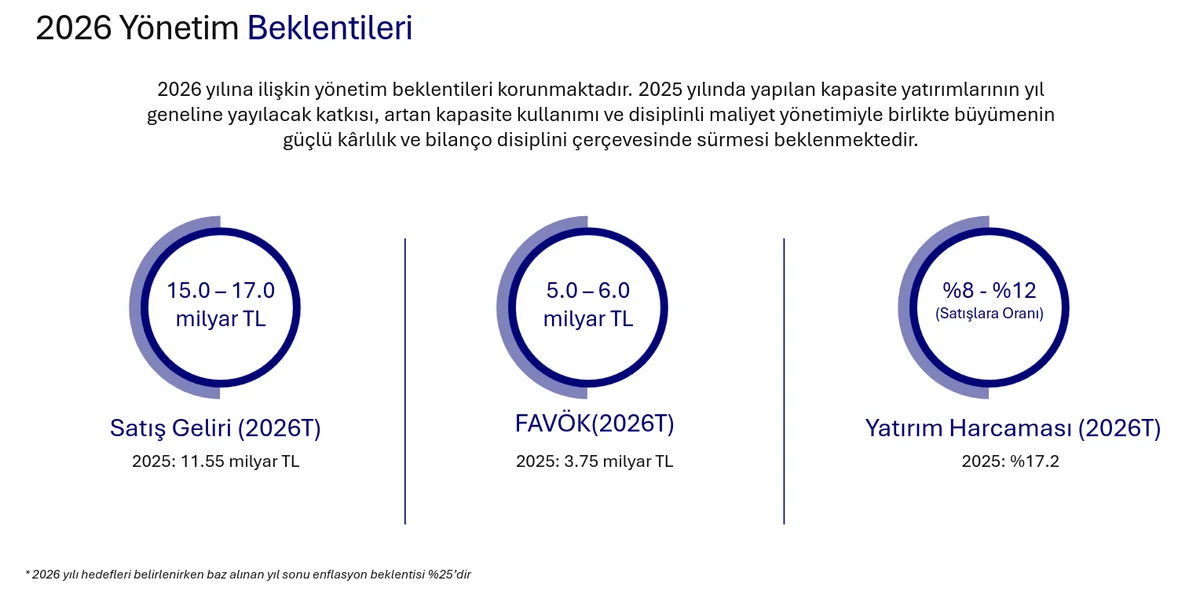

Beklentiler

2025 yıl sonunda açıklanan beklentiler aynen korunuyor. Cirodaki çeyreksel yatay seyri gören piyasada, hedeflere karşı kısa vadeli soru işaretleri oluşmuş ve bilanço sonrasında fiyatta aşağı yönlü bir fiyatlama yaşanmıştı. Ancak yönlendirmelere ve makro döngülere baktığımızda, bu durumun sezonsal olduğunu net bir şekilde görebiliyoruz. Geçen seneye kıyasla yaratılan güçlü büyümenin, mevcut şartlar altında hedefleri tutturarak devam edeceğini öngörüyoruz. Ayrıca şirketin önceki yıllarda paylaşılan beklentileri tutarlı bir şekilde yakalamış olması, yönetim kalitesine ve hedeflere güvenmemiz için yeterli geçmiş performansı bize sunuyor.

Toparlayacak Olursak...

Gürsel Turizm, portföyümüzde içimize her açıdan en çok sinen ortaklıklarımızdan biri. Yönetimin hem operasyonel vizyonu hem de kurumsal, şeffaf yönetimdeki başarısı; şirketi taşıdıkları o güçlü konum itibarıyla, hani sorsanız "Portföyde ilk şirketiniz hangileri?" diye, Gürsel çok rahat ilk üç arasında yerini alır.

Uzun vadeli kural setimize baktığımızda da karşımıza benzer bir tablo çıkıyor: Özkaynaklarındaki güçlü ve reel büyüme sebebiyle önümüzdeki dönem aylık alımlarımızda en yüksek ağırlığa sahip ortaklığımız olmaya devam edecek.

Gözümüzden kaçan veya sizin özellikle merak ettiğiniz teknik ya da temel bir detay olursa, aşağıda yorumlarda bize sorabilir veya X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Sizlerle fikir alışverişi yapmayı ve "Progressive Improvement" (Sürekli İyileşme) felsefesiyle yürüdüğümüz bu uzun soluklu finansal özgürlük yolculuğunu şeffafça paylaşmayı gerçekten çok seviyoruz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, rasyonel yatırımlar yapmaya ve o güzel kartopunu sabırla büyütmeye devam!

Kendinize çok iyi bakın.

Not: Blogda ufak bir geliştirme yaparak ilişkili yazılara erişimi kolaylaştırdık. İlgili şirketin önceki veya sonraki bilanço yazılarına, artık bu yazının hemen altındaki yönlendirme butonlarından çok daha rahat ulaşabilirsiniz.

Faydalanılan Kaynaklar:

- Finansal Tablolar & Dipnotlar

- 2026 1. Çeyrek Faaliyet Raporu

- Sonuç Bülteni

- Yatırımcı Sunumu

5.Fintables Analist Toplantı Notları

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.