Eczacıbaşı İlaç 2026 3 Aylık Finansal Sonuçları

Herkese selamlar,

Yazıyı kaleme aldığımız an itibarıyla, ek süre almayan şirketler için son gün olması ve bilanço bildirimleri sebebiyle piyasada yoğun bir haber akışı var. Biz de kendi hızımızda inceleme serimize devam ediyoruz ve portföyümüzün 2026 girişli, çiçeği burnunda ortaklıklarından EİS Eczacıbaşı İlaç'ın (ECILC) 2026 1. çeyrek sonuçlarını incelediğimiz yazımızla karşınızdayız.

Uzun vadeli beklentilerimiz sebebiyle portföyümüze dahil ettiğimiz ECILC, öngörülerimize paralel olarak zayıf sonuçlar açıkladı. Mevcut ilaç kuru politikası nedeniyle hedeflerimize doğru hızlı bir yolculuk beklemiyoruz; bu yüzden bir süre daha gelecek zayıf sonuçları, maliyetlenme dönemi için bir fırsat olarak görüyoruz. 2025 yıl sonu yazımızda da belirttiğimiz gibi, Eczacıbaşı İlaç bir yeniden yapılanma döneminden geçiyor ve hem holding hem de EİS özelinde varlık satış süreçleri devam ediyor. Hantallaşmış kimi üretim alanlarında kapanışlar yapılıyor. Dönem içi ve sonrası haber akışlarına baktığımızda bu sürecin kararlılıkla sürdürüldüğünü kolayca görebiliriz.

Gelin, bu gelişmelerin ışığında incelememize başlayalım.

Önemli Gelişmeler

Faaliyet raporu ve sonuç bülteninde öne çıkan stratejik başlıklar şu şekilde:

Gensenta

- "Türkiye’de sahip olunan beşeri ürün ruhsat sayısı 195 iken, uluslararası pazarlarda da bu sayı 97 olmuştur."

Eczacıbaşı İlaç Pazarlama (EİP)

- "Eczacıbaşı İlaç Pazarlama, Türkiye ilaç pazarında, 2026 yılının Mart ayı sonunda, son 12 aylık satışına göre 1,34’lük TL pazar payı ile 27’nci sırada yer almıştır."

Kanyon / Kanyon Ofis

- "2026 yılı ilk çeyreği itibarıyla, Kanyon’da çarşı doluluk oranı %98,95, Kanyon Ofis doluluk oranı ise %94,3’tür."

- "Eczacıbaşı İlaç, Sınai ve Finansal Yatırımlar’ın 31 Mart 2026 tarihi itibarıyla Kanyon Ofis ve Alışveriş Merkezi’nden elde ettiği toplam kira geliri 224.201 bin TL’dir."

VitrA Karo

- "2026 yılının ilk çeyreğinde, VitrA Karo’nun konsolide satış hasılatının %36’sını oluşturan Türkiye pazarındaki karo satışları, Türk lirası bazında geçen yılın aynı döneminin yaklaşık %21 üstünde gerçekleşmiştir."

- "VitrA Karo’nun Türkiye ve Rusya tesislerindeki toplam üretim miktarı, bir önceki yılın aynı dönemine göre 0,1 milyon m2 azalarak 6,8 milyon m2 seviyesinde gerçekleşmiştir. Toplam üretiminin yaklaşık %87’si Türkiye tesislerinde gerçekleşmektedir."

Dönem İçinde Öne Çıkan Gelişmeler:

- 3 Şubat: "Bağlı ortaklık Gensenta'ya ait hammadde üretim tesisindeki tüm üretim faaliyetlerinin 31 Mart'ta kalıcı olarak durdurulmasına ve tesisin tamamen kapatılmasına, tesiste çalışan 44 personelin iş akitlerinin feshedilmesine karar verildi."

- 12 Şubat: "Bağlı ortaklık Gensenta ile Sanofi arasında 7 adet ruhsatın Gensenta'ya devri için bir Varlık Satın Alma Sözleşmesi imzalandı. Sözleşme kapsamında KDV hariç 3.000.000 Euro ve 200.000.000 TL devir bedeli ödenecek."

- 18 Mart: "Rekabet Kurumu'na yapılan başvuru sonucunda, Rekabet Kurulu tarafından işleme izin verilmesine karar verilmiştir."

- 9 Mart: "Bağlı ortaklık EİP Eczacıbaşı ile BV Portföy arasında EİP Eczacıbaşı'nın sahip olduğu Dynavit markasına ilişkin faaliyetlerin ayrıştırılmasını teminen EİP Eczacıbaşı tarafından kurulacak yeni şirkete yatırım yapmak üzere, BV Portföy tarafından bir girişim sermayesi yatırım fonu kurulması amacıyla niyet mektubu imzalandı."

- 12 Mart: "Güncellenen Beşeri Tıbbi Ürün Fiyatlamasına Dair Bakanlar Kurulu Kararı ile fiyatlandırmada kullanılan Euro değeri, bir önceki yıl TCMB ortalama kurunun %65’i üzerinden belirlenecek olup geçiş sürecinde iki aşamalı artış uygulanmaktadır. Bu kapsamda, 13 Mart 2026 itibarıyla %60 katsayı ile 26,8767 TL, 1 Nisan 2026 itibarıyla ise %65 katsayı ile 29,1164 TL esas alınacaktır."

- 23 Mart: "Sermayesinde %37,28 oranında pay sahibi olunan Eczacıbaşı Holding'in sermayesinin %100'üne sahip olduğu Sanipak paylarının tamamının satışı kapsamında Pay Devir Sözleşmesi imzalandı. Sanipak şirket değeri 600 milyon dolar olarak belirlendi."

- 27 Mart: "Şirket 6 Mayıs'ta hisse başına net 1,4884860 TL temettü ödeme kararı aldı."

- Ödeme günü payımıza düşen kâr payını aldık ve aynı gün ortaklığımıza geri yatırarak kartopumuzu büyütmeye devam ettik.

Dönem Sonrası Gelişmeler:

- 15 Nisan: "Eczacıbaşı Holding tarafından EİS payları ile ilgili olarak, 22.500.000 TL toplam nominal tutarlı payın yabancı kurumsal yatırımcılara hızlandırılmış talep toplama yöntemiyle satışı işlemi Borsa İstanbul’da toptan alım satım işlemi olarak gerçekleştirilmiştir. Bu işlemle birlikte, rapor tarihi itibarıyla, Eczacıbaşı Holding’in, EİS sermayesindeki doğrudan payları %50,62'den %47,33'e düşmüş, halka açıklık oranı %18,76'dan %22,05'e yükselmiştir."

- Bu dönem farklı holdinglerde de benzer pay satışlarına şahit olduk. Ne yazık ki zayıf operasyonel sonuçların alındığı bu dönemlerdeki pay satışları, fiyat üzerinde ister istemez olumsuz bir etki yaratıyor. Ancak holdingin, yeniden yapılanma sürecindeki sermaye ihtiyacını bu tür satışlarla karşılıyor olmasını makul karşılıyoruz. Satışın yabancı kurumsallara yapılmış olması ve gelen talep sebebiyle planlanandan 2 milyon lot fazla satış gerçekleştirilmesi, kurumsal yatırımcıların holdinge bakışının olumsuz olmadığını göstermesi açısından önemli.

- 17 Nisan: "BIST TEMETTÜ 25 ENDEKSİ'ne dahil edildi."

- 8 Mayıs: "Eczacıbaşı Holding ile Arch Peninsula arasında Sanipak paylarının tamamının satışına yönelik olarak imzalanan Pay Devir Sözleşmesi çerçevesinde Rekabet Kurulu izni alındı."

- EİS, ana holdingin %~37 payına sahip. Bu satış kapandığı zaman, söz konusu oran üzerinden tek seferlik bir gelir yazılacak ve temizlik kağıdı işinden tamamen çıkılmış olunacak. Girişte de bahsettiğimiz gibi, hem EİS hem de holdingin üzerindeki atıl yükleri atma süreci kararlılıkla devam ediyor.

Finansal Sonuçlar

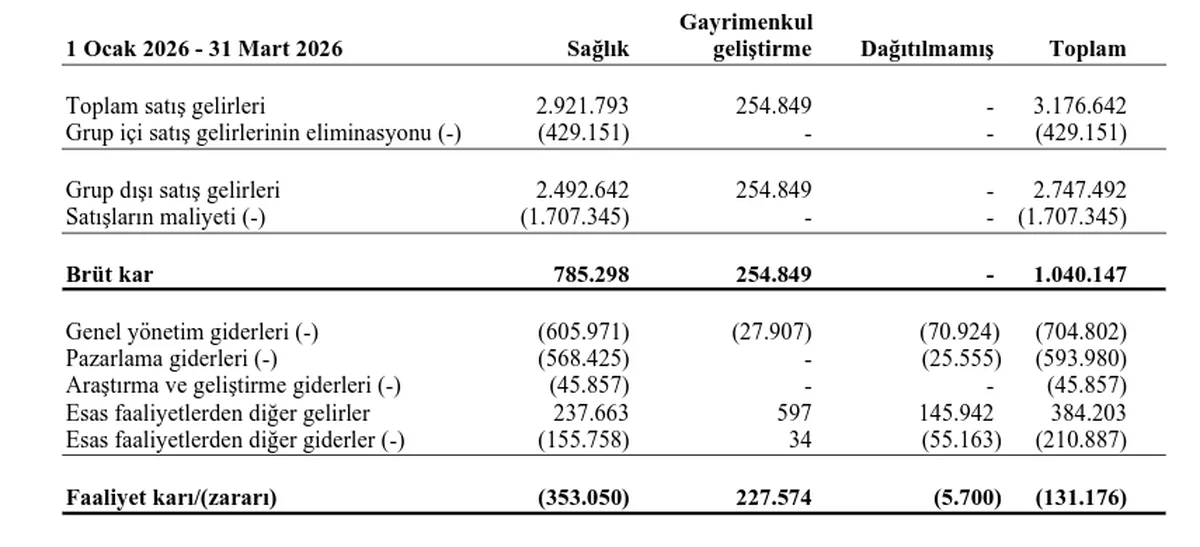

Gelir Tablosu

Gelir tablosuna, ciroda geçen yılın aynı dönemiyle başa baş sonuçlarla giriş yapıyor ve brüt kâra ise marjdaki toparlanmanın etkisiyle %9 reel büyüme ile ulaşıyoruz. Ancak buradan sonra ne yazık ki tablo pek parlak değil. Sağlık birimindeki "Genel Yönetim Giderleri" ve "Pazarlama/Dağıtım Giderleri" satırları şirketi faaliyet zararına taşıyor ve Kanyon AVM/Ofis gelirleri, konsolide faaliyet zararını karşılamaya yetmiyor.

Pazarlama giderlerinde detaylı bir kırılım paylaşılmıyor; ancak Dynavit markasına yönelik yatırımların devam ettiğini düşünüyoruz. Sponsorluklar ve reklamlardaki yoğunlaşma bize bunu işaret etse de şimdilik bunu destekleyecek net bir veriye sahip değiliz.

Esas Faaliyet Kârı (EFK) tarafında ivme kaybedilince ve bu çeyreğe geçen seneki gibi varlık satışı kaynaklı bir yatırım geliri yazılamayınca, çeyreği net zararla kapatıyoruz. Geçen sene gördüğümüz 2 milyar ₺'lik net kârda, maddi duran varlık satış gelirinin etkili olduğunu hatırlatmakta fayda var.

Bilanço

"Nakit ve Nakit Benzerleri" kalemindeki azalmanın temel sebebi, bu çeyrek açıklanan temettü kararı için ayrılan 1,2 milyar ₺'lik karşılık. Stoklardaki azalışın ise ticari alacaklara kaydırıldığı görülüyor. Geçen sene aynı dönemden bu yana devam eden stok erimesini, mamul ve yarı mamullerdeki azalma sebebiyle sonlandırılan kimi üretimlerin envanterden düşülmesine yorabiliriz; ancak bu konuda faaliyet raporunda veya dipnotlarda net bir yönlendirme bulunmuyor.

Yükümlülüklere geldiğimizde; faaliyet zararı oluşan bir çeyrekte borç yükünün artmış olması şaşırtıcı bir sonuç değil. Son çeyreğe göre net nakit pozisyonu 1,7 milyar ₺ azalarak 154 milyon ₺'ye gerilemiş durumda. Geçen seneki net nakit pozisyonunun büyük ölçüde varlık satışından kaynaklandığını da unutmamak gerekiyor.

Özkaynaklarda ise temettü düzeltmemizi yaptığımızda, hem çeyreksel hem de dönemsel olarak zayıf da olsa bir reel büyüme görüyoruz.

Nakit Akışları

"İşletme Faaliyetlerinden Nakit Akışları", 1. çeyrekler için genelde zayıf, hatta çoğu yıl negatif kapanışların görüldüğü bir dönem. Bu zayıflığa bir de VitrA sermaye artırımına iştirak ile maddi/maddi olmayan varlık alım yatırımları eklenince, çeyreği 1 milyar ₺'lik negatif Serbest Nakit Akışı (SNA) ile kapatıyoruz.

Oldukça zayıf bir çeyreği geride bıraktığımız tartışmaya kapalı. Lakin zaten zayıf geçmesini beklediğimiz bir dönem olduğu için, beklentilerimiz dahilinde kalarak içimizi rahat tutuyoruz.

Beklentiler

Şirketimiz 2025 yıl sonunda herhangi bir beklenti paylaşmamıştı; 1. çeyrek raporunda da ileriye dönük bir yönlendirme mevcut değil. Ayrıca bu çeyreğe ait yatırımcı sunumu henüz yayımlanmadı. Önümüzdeki günlerde bir analist toplantısı düzenlenir veya aracı kurumlardan bir rapor paylaşılırsa, bu bölüme bir güncelleme notu düşebiliriz.

Toparlayacak Olursak...

Eczacıbaşı Holding ve portföyümüzün yeni üyesi EİS Eczacıbaşı İlaç'ın kabuk değiştirme süreci devam ediyor. Varlık satışları ile yük niteliğindeki üretim faaliyetleri sonlandırılırken, yeni ortaklıkların ve gelecek vadeden iş ilişkilerinin duyurulmasını bekliyoruz. Dynavit markası, biraz geç kalmış olsa da ilaç sektörünün sıkı fiyat kontrolüne alternatif bir kanal olarak büyüme evresinde ilerliyor; detaylar paylaşılmasa da bu alanda nakit yakılmaya devam edildiğini anlıyoruz. Bu zorlu süreçte şirket gelecek vizyonuna güveniyor olmalı ki, bu çeyrek aldığı temettü ödeme kararını mayıs ayı içerisinde yerine getirdi. Temettü ödemesi olumlu bir gösterge olsa da, kimi şirketlerde şahit olduğumuz "temettü tuzağı" ihtimalini göz ardı etmiyoruz; ancak EİS'in köklü kurumsal geçmişi sebebiyle bu durum bizim için henüz bir sorun teşkil etmiyor.

Bununla birlikte kural setimize dönüp baktığımızda; özkaynaklarındaki sınırlı da olsa reel büyüme ve çeyreksel negatif SNA'ya rağmen net nakit pozisyonunun korunuyor olması nedeniyle, aylık alımlarımıza düşük bir ağırlıkla da olsa devam edeceğiz.

Gözümüzden kaçan veya sizin özellikle merak ettiğiniz teknik veya temel bir detay olursa, aşağıda yorumlarda bize sorabilir veya X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Sizlerle fikir alışverişi yapmayı ve bu uzun soluklu finansal özgürlük yolculuğunu şeffafça paylaşmayı gerçekten çok seviyoruz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, rasyonel yatırımlar yapmaya ve o güzel kartopunu sabırla büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Not: Blogda ufak bir geliştirme yaparak ilişkili yazılara erişimi kolaylaştırdık. İlgili şirketin önceki veya sonraki bilanço yazılarına, artık bu yazının hemen altındaki yönlendirme butonlarından çok daha rahat ulaşabilirsiniz.

Faydalanılan Kaynaklar:

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.