Çelebi Hava Servis 2026 3 Aylık Finansal Sonuçları

Herkese selamlar,

Bilanço değerlendirme serimizde sıra Çelebi Hava Servisi A.Ş.'nin 2026 1. çeyrek sonuçlarında.

Hindistan operasyonlarının negatif etkisi ve bölgesel gerginliklerin getirdiği yük ile baştan söyleyelim; zayıf bir çeyreği geride bıraktık. Bu yazıyı mayıs ayının ortasında kaleme alıyoruz ve şimdiden 2. çeyrek için de benzer sonuçlar beklediğimizi belirtelim.

Lafı daha fazla uzatmadan şirketimizle ilgili önemli gelişmelerle devam edelim.

Önemli Gelişmeler

Faaliyet raporu ve sonuç bülteninde öne çıkan stratejik başlıklar şu şekilde:

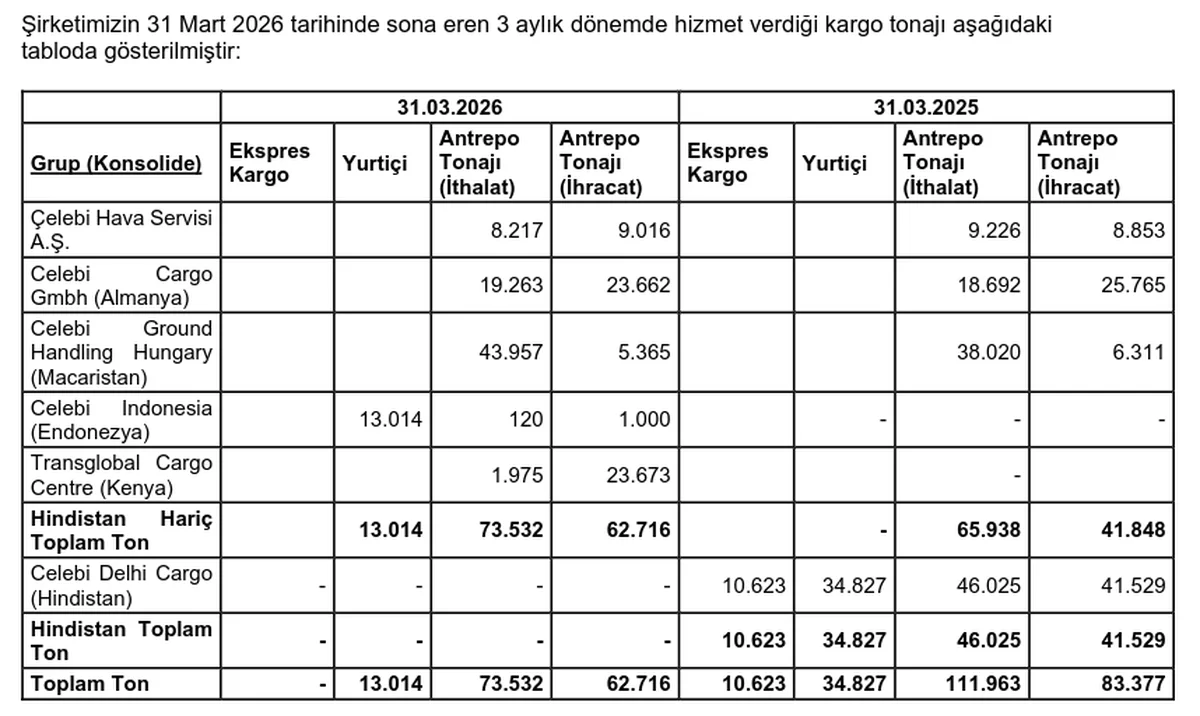

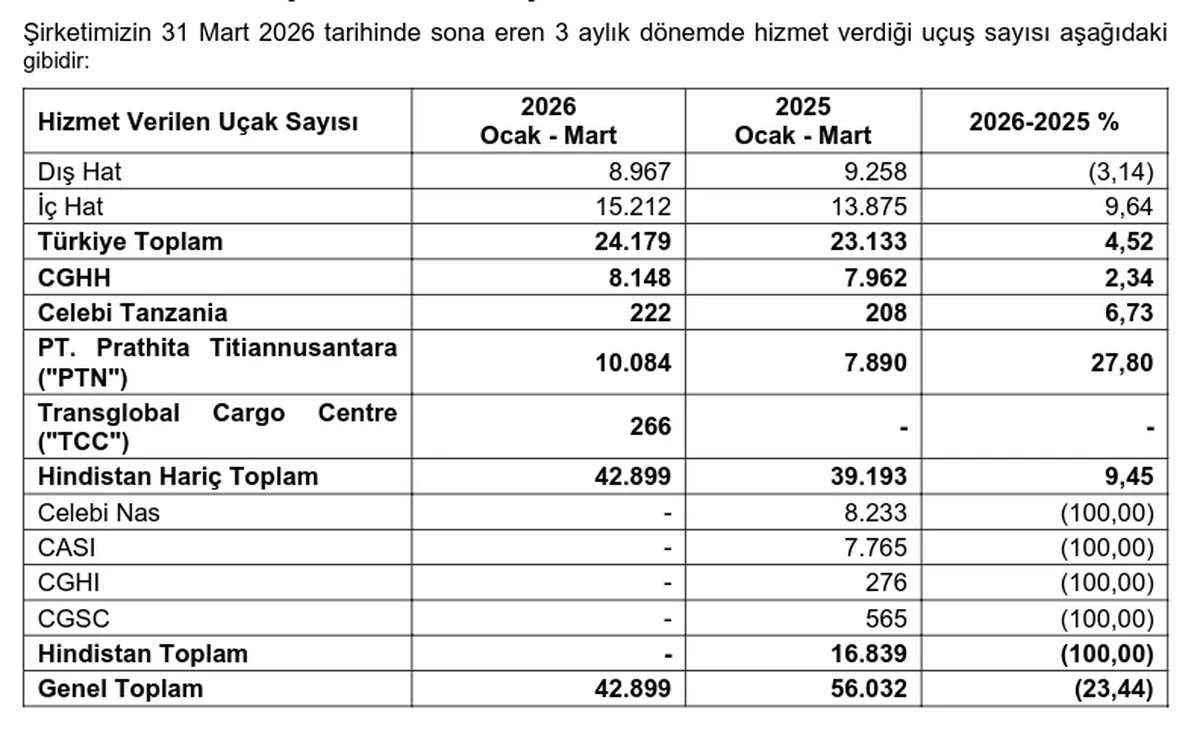

- Şirketimizin yurt dışındaki ilk girişimi olan Çelebi Ground Handling Hungary’de, 2025 yılı Ocak-Mart döneminde 7.962 uçağa hizmet verilmişken, 2026 yılının Ocak-Mart döneminde %2,3’lük artışla 8.148 uçağa hizmet verilmiştir.

- 2025 yılı Ocak-Mart döneminde 44.331 tonajlık hizmet verilirken, 2026 yılı Ocak-Mart döneminde %11,3’lük artışla 49.332 tonajlık hizmet verilmiştir.

- Çelebi Cargo GmbH’da (Frankfurt Havalimanı) 2025 yılı Ocak-Mart döneminde 44.457 tonajlık hizmet verilirken, 2026 yılı Ocak-Mart döneminde %3,4’lük azalış ile 42.925 tonajlık hizmet verilmiştir.

- Çelebi Tanzania Aviation Services Limited, 2025 yılı Ocak-Mart döneminde 208 uçuşa hizmet vermiştir. 2026 yılının Ocak-Mart döneminde ise %6,7’lik artış ile 222 uçuşa hizmet verilmiştir.

- Endonezya’nın Jakarta şehrinde konumlu Prathita Titiannusantara, 2025 yılının Ocak-Mart döneminde 7.890 uçuşa hizmet vermiştir. 2026 yılının Ocak-Mart döneminde ise %27,8’lik artış ile 10.084 uçuşa hizmet verilmiştir.

- Endonezya’daki Kualanamu Uluslararası Havalimanı’nda yer alan yeni kargo antreposu 5 Ekim 2025 tarihinde faaliyetlerine başlamış olup, 2026 yılının Ocak-Mart döneminde 14.134 tonajlık hizmet verilmiştir.

- Hindistan operasyonlarına dair başlatılan hukuki süreçler devam etmektedir.

Dönem İçinde Öne Çıkan Gelişmeler:

- 3 Şubat: %100 bağlı ortaklık Çelebi Kargo'nun tüm aktif ve pasifinin bir bütün halinde şirket tarafından devir alınması suretiyle, şirket bünyesinde birleşmesine karar verildi.

- 24 Şubat: Endonezya'nın Jakarta şehrinde mukim, %99'una sahip olunan PT Celebi Aviation Indonesia şirketinin sermaye artışına iştirak edilmesine ve yaklaşık 3,8 milyon dolar sermaye ödemesi yapılmasına karar verildi.

- 17 Mart: Şirket 24 Nisan'da hisse başına net 87,55 TL temettü ödeme kararı aldı. Brüt toplamda 2,5 milyar ₺ dağıtıldı.

- Gelen temettüyü, kartopumuzu büyütmek adına ortaklığımıza geri yatırdık.

- 26 Mart: Bazı basın-yayın organlarında Cape Verde'de gerçekleştirilen ve Şirketimizin de katıldığı havaalanı yer hizmetleri ihalesine ilişkin haberler yer almıştır. Söz konusu ihaleye ilişkin süreç kapsamında Şirketimiz tarafından değerlendirmelerde bulunulmuş ve teklif verilmiş olup, ihale Şirketimiz lehine sonuçlanmamıştır... Söz konusu ihale, Şirketimizin büyüme stratejileri kapsamında rutin olarak değerlendirilen fırsatlardan biri olup, Şirketimizin faaliyetleri açısından önemli veya stratejik nitelikte bir gelişme değildir.

- 23 Nisan: Bağlı ortaklık Celebi Tanzania Aviation Services, Tanzanya'nın Dar Es Salaam şehrinde bulunan Julius Nyerere Uluslararası Havalimanı'ndaki yer hizmetleri ve hava kargo hizmetleri faaliyetlerine devam etmeyecek.

- Söz konusu iştirakin Şirketimizin konsolide finansal tabloları içerisindeki payı sınırlı olup, 31.12.2025 tarihli finansal veriler itibarıyla toplam hasılat içerisindeki payı yaklaşık %0,2 (binde 2), toplam aktifler içerisindeki payı yaklaşık %0,5 (binde 5), dönem kârımızın içindeki zarar etkisi ise %-2,1 (yüzde -2,1) seviyesindedir.

Dönem Sonrası Gelişmeler:

- 17 Nisan: %100 bağlı ortaklık Çelebi Kargo Depolama ve Dağıtım Hizmetleri A.Ş'nin, şirket tarafından devir alınması suretiyle, kolaylaştırılmış usulde birleşme işlemi, SPK kararı ile onaylandı.

Finansal Sonuçlar

Gelir Tablosu

Gelir tablosunda irdelememiz gereken majör bir dönemsel gelişme bulunmuyor. 2022 1. çeyrekten bu yana en iyi ikinci çeyrek hasılatı yazılmış, kargo ve hizmet verilen uçuş sayılarına baktığımızda hasılatın temelini görebiliyoruz. Satışların maliyetlerindeki artış sebebiyle bir miktar marj kaybı oluşsa da dönemin ortalamalarına yakın bir seviye olduğu için bu duruma çok büyük bir önem atfetmiyoruz. Ayrıca mart ayındaki bölgesel çatışmaların olumsuz etkilerine rağmen brüt kar beklediğimizden daha az etkilenmiş görünüyor; ancak ikinci çeyrekte bu etkinin daha belirgin sonuçlarını görmemiz oldukça olası.

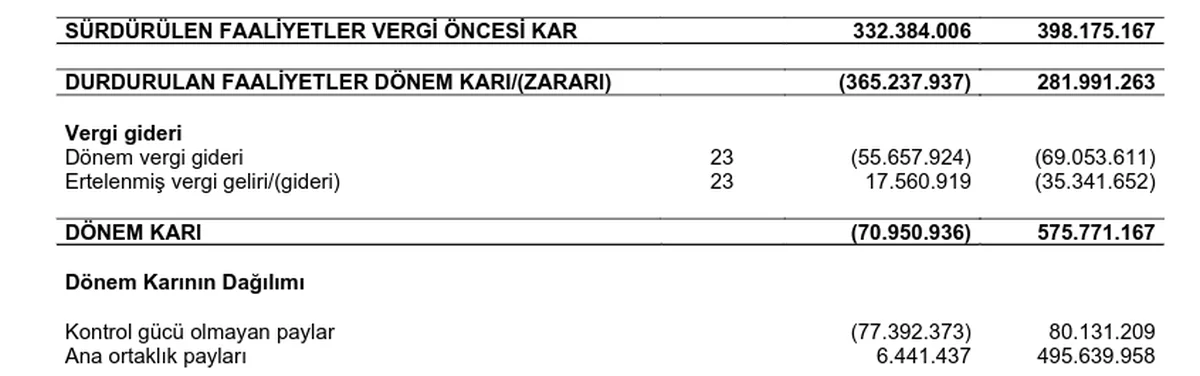

Net dönem karına gelene kadar üzerinde konuşmaya değecek ciddi bir anomali söz konusu değil. Ancak net dönem karını neredeyse sıfırlayan ana gider kalemi "Durdurulan Faaliyetler Dönem Karı/Zararı". Geçen dönem Hindistan operasyonlarından 7,4 milyon € gelir oluşurken, bu sene 7,1 milyon € zarar yazılmış durumda. Bu sebeple "Ana Ortaklık" payına da 126 bin €'luk, önceki senelerin çok gerisinde bir net kar düşüyor. Ne yazık ki bu sene bu gider kalemi, sonraki çeyreklerde de hem gelir tablosunda hem de bilançoda taşınmaya devam edecek.

Bilanço

Tekrar hatırlatalım; şirketimizin fonksiyonel para birimi avro (€). Geçen çeyreğe göre "Dönen Varlıklar"da %2 büyüme görüyoruz. Dönen varlıklar içerisinde Hindistan operasyonlarını temsil eden "Satış Amacıyla Elde Tutulan Duran Varlıklar", 20 milyon €'dan 13 milyon €'ya gerilemiş durumda. Finansman faaliyetlerinden nakit girişlerinin yanında, Hindistan operasyonlarındaki varlıkların nakde dönüşmesi ile birlikte "Nakit ve Nakit Benzerleri"nde avro bazında %17'lik bir büyüme söz konusu.

Finansal borçlar geçen çeyreğe göre %2 artışla 216 milyon € seviyesine ulaşırken; net borç %7 iyileşme ile 117 milyon € borca gerilemiş durumda. Nakitteki güçlenme sebebiyle zayıf FAVÖK üretimine rağmen Net Borç / FAVÖK oranının 1,09'a gerilediğini görüyoruz.

Özkaynaklarda ise geçen çeyreğe göre %4, yıllıklandırılmış olarak da %21'lik avro bazında bir gerileme mevcut. Hindistan operasyonlarının baz etkisinin ortadan kalktığı sonuçları görene kadar, ne gelir tablosunda ne de bilançoda güçlü bir toparlanma görmek zor olacak.

Ayrıca özkaynak karlılığı %38 gibi son yılların en düşük oranına gerilemiş durumda. Enflasyon muhasebesinin uygulanmadığını ve fonksiyonel para biriminin avro olduğunu hatırlayınca, karlılık tarafında oldukça zayıf bir tablonun bizi karşıladığını rahatlıkla söyleyebiliriz.

Nakit Akışları

2022 1. çeyrekten bu yana 5,5 milyon € ile en zayıf "İşletme Faaliyetlerinden Nakit Akışları" gerçekleşirken, "Yatırım Faaliyetlerinden Kaynaklanan Nakit Akışları"nda ise 4,9 milyon € seviyesinde bir çıkış var. 600 bin € gibi oldukça zayıf bir Serbest Nakit Akışı ile çeyreği kapatıyoruz.

Bölgesel krizler, Hindistan etkisi ve doğası gereği zaten zayıf bir dönem olan 1. çeyrekte pozitif SNA ile kapanış yapılması, bir nebze olsun olumlu bir sonuç olarak değerlendirilebilir. Ancak 2. çeyreğin ilk iki ayını bölgesel gerginliklere kaybettik. Mayıs ortasında henüz tam bir iyileşme söz konusu değilken ve yakıt fiyatlarının olumsuz etkisi ağırlaşıyorken, 2. çeyrek nakit akışlarının daha da zorlayıcı olmasını bekleyebiliriz.

Beklentiler

Şirketimiz faaliyet raporunda beklenti ya da ileriye dönük bir yönlendirme paylaşmıyor.

Toparlayacak Olursak...

Çelebi'yi portföyümüze dahil ettiğimizde Hindistan'daki operasyonlarının yaratacağı negatif etkiyi zaten bekliyorduk; ancak elbette ki İran - ABD/İsrail eksenindeki bölgesel çatışma ortamı beklentilerimiz dahilinde değildi. Havacılık sektörünü her ne kadar kırılgan buluyor olsak da yer hizmetlerini, dönemsel dalgalanmalara rağmen bu kırılganlıktan nispeten daha izole bir alan olarak değerlendiriyoruz. Ayrıca Çelebi yönetimine olan güvenimiz, uzun vadeli yatırım tezimizi ve beklentilerimizi korumamızı sağlıyor.

Her ne kadar uzun vadeli beklentilerimizi koruyor olsak da, özkaynaklarındaki bu belirgin gerileme sebebiyle bu dönemde aylık alım endeksimizde ne yazık ki Çelebi'ye pay ayıramayacağız. Eldeki mevcut paylar içinse herhangi bir satış gerekçesi görmüyoruz. Dediğimiz gibi, Hindistan etkisi sebebiyle zaten bir süre daha zayıf sonuçlar bekliyorduk; o yüzden yatırım tezimizi bozan veya tadımızı kaçıran bir sürpriz yok diyebiliriz. Aylık alımlara ara vermiş olsak da, şirketin piyasa değerinde ciddi bir fiyatlama fırsatı görürsek mevcut pay oranımıza da bakarak eklemeyi ayrıca değerlendirebiliriz; ancak şimdilik bu şekilde devam edeceğiz.

Gözümüzden kaçan veya sizin özellikle merak ettiğiniz teknik veya temel bir detay olursa, aşağıda yorumlarda bize sorabilir veya X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Sizlerle fikir alışverişi yapmayı ve bu uzun soluklu finansal özgürlük yolculuğunu şeffafça paylaşmayı gerçekten çok seviyoruz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, rasyonel yatırımlar yapmaya ve o güzel kartopunu sabırla büyütmeye devam!

Kendinize çok iyi bakın.

Not: Blogda ufak bir geliştirme yaparak ilişkili yazılara erişimi kolaylaştırdık. İlgili şirketin önceki veya sonraki bilanço yazılarına, artık bu yazının hemen altındaki yönlendirme butonlarından çok daha rahat ulaşabilirsiniz.

Faydalanılan Kaynaklar:

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.