Avrupakent GYO 2026 3 Aylık Finansal Sonuçları

Herkese selamlar,

Avrupakent GYO (AVPGY) 2026 yılı ilk çeyrek finansal sonuçları ile karşınızdayız. Sona saklayacağımızı en başta söyleyelim; uzun vadeli beklentilerle bu yılın başında portföyümüze dâhil ettiğimiz iki GYO şirketinden de hem sergiledikleri operasyonel performans hem de aldıkları temettü kararları sebebiyle oldukça memnunuz. Bu memnuniyetimizin detaylarına gelin birlikte hızlıca bir göz atalım.

Önemli Gelişmeler

Şirketimiz, yap/sat ve düzenli kira geliri yaratan hibrit bir modelle işleyen bir GYO. Bu kapsamda, yılın ilk çeyreğinde de katma değerli projelerinden satışlara devam edildi. Demir Life Projesi'nde yer alan 227 konutun 25 adedinin, Avrupa Konutları Çamlıvadi Projesi'nde yer alan 14 konutun 3 adedinin ve Avrupa Konutları Şişli-1’de yer alan 40 adet konutun 8 adedinin satışı gerçekleşti.

Temettü Kararı: Şirket, 2 Milyar ₺ kâr payını haziran ayı içerisinde iki taksit halinde dağıtma kararı açıkladı. Verim olarak oldukça yüksek ve bizim beklentimizin de üzerinde bir tutar olması yüzümüzü fazlasıyla güldürdü. Temettü büyümesi bizim kartopumuzun en önemli yakıtı, biliyorsunuz.

Bu dönem, yeni yatırımlar açısından ise nispeten sessiz geçti diyebiliriz. Herhangi bir maddi duran varlık alımı ya da yeni başlayan bir proje duyurusu yapılmadı.

Dönem Sonrası Gelişmeler

Galata Wind (GWIND) yazımızda şirketlerin kendi hisselerini geri alım programlarına çok sıcak bakmadığımızdan, ancak patron ve yönetim kurulu üyelerinin şahsi alımlarını son derece değerli bulduğumuzdan bahsetmiştik. Yönetim Kurulu Başkanı Sayın Süleyman Çetinsaya tarafından 02 - 30 Nisan 2026 tarihleri arasında borsada işlem gören paylardan toplam 1.230.000 TL nominal tutarlı pay alımı gerçekleştirildi. Elbette bunda güçlü temettü kararının ve hissenin son zamanlardaki düşüş trendindeki fiyatının da etkisi vardır; ancak yine de şirketin en tepesindeki ismin yaptığı bu alımları son derece kıymetli buluyoruz.

İlişkili taraf projelerinden yeni bir devir işlemi daha gerçekleşti. Düzenli kira geliri yaratma hedefiyle yıl sonundan bu yana benzer satın alma haberlerini almaya devam ediyoruz ve bu tarz adımların önümüzdeki dönemlerde de gelmesi çok olası. Açık söyleyelim; ilişkili taraf işlemleri söz konusu olduğunda ilk başta bizim de kaşlarımız havaya kalkmıştı. Her ne kadar değerlemelerde iskontodan bahsediliyor olsa da, bu tür işlemlerde çatı holdinge para transferi riski yatırımcının her zaman aklının bir köşesinde durur. Fakat şirket, uyguladığı yüksek temettü dağıtım politikası ve bu seneki bonkör kâr payı ödemesi ile yatırımcısını bu tür şüphelerden uzak tutmayı başardı. Önümüzdeki senelerde de bu şeffaf ve yatırımcı dostu politika aksamadan devam ettiği sürece, Avrupakent GYO'daki ortaklığımızı keyifle sürdüreceğimizi rahatlıkla söyleyebiliriz.

Kap Duyurusu: "15 Nisan 2026 tarihinde; İçdaş Çelik Enerji Tersane ve Ulaşım Sanayi A.Ş. (%37) ile Artaş İnşaat Sanayi ve Ticaret A.Ş. (%63) arasında hasılat paylaşımı modeliyle yürütülen Avrupa Konutları Güneşli projesinde, projenin tamamlanması halinde toplam piyasa değeri 1.962.205.000 TL (KDV hariç) olarak belirlenen, İçdaş Çelik Enerji Tersane ve Ulaşım Sanayi A.Ş.'nin arsa sahibi, Artaş İnşaat Sanayi ve Ticaret A.Ş.'nin ise yüklenici olduğu; İstanbul İli, Bağcılar İlçesi, Kirazlı Mahallesi, 2587 Ada 23 parselde kayıtlı 24 adet bağımsız bölümün, Şirketimizin mevcut yatırım stratejisi doğrultusunda düzenli kira geliri elde etmek amacıyla toplam 1.950.000.000 TL'ye (KDV hariç) satın alınmasına, 200.000.000 TL (KDV hariç) peşin, kalan tutarın ise Mart 2027 yılına kadar taksitli olarak ödenmesine karar verilmiştir."

Finansal Sonuçlar

Gelir Tablosu

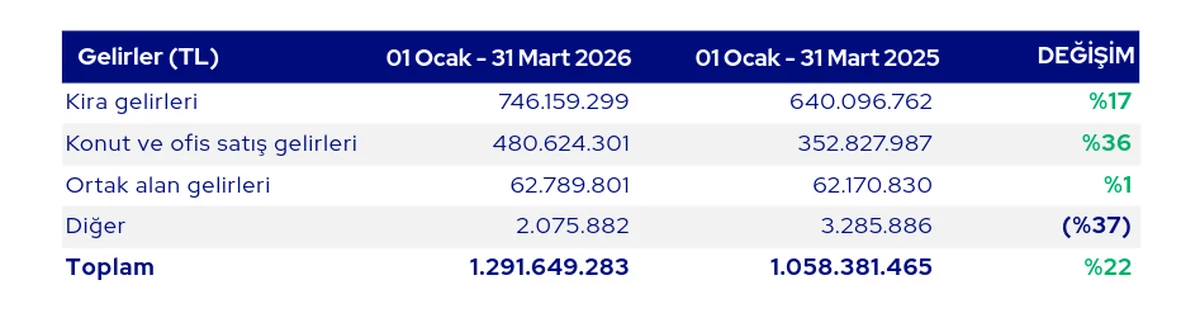

"Avrupakent GYO, 2026 yılının ilk üç ayında konut ve ofis satış gelirlerini bir önceki yılın aynı dönemine göre enflasyonun üzerinde %36 oranında büyütmüştür. Kira gelirleri ise yine aynı bir önceki yılın aynı dönemine göre enflasyonun üzerinde %17 oranında yükselmiştir."

"Söz konusu kira geliri artışını, portföyünde bulunan 229 adet ticari ünite, turizm tesisleri olan Swissotel Resort Bodrum Beach, Mövenpick Living Çamlıvadi, Radisson Residences Avrupa Tem’den sağlanan sabit kiralar ile Forum Trabzon, ArenaPark ve ArmoniPark AVM’lerinden elde edilen sabit kira ve ciro bazlı kira gelirlerindeki artış desteklemiştir"

Gelir tablosuna baktığımızda majör bir sürpriz veya radikal bir değişiklik görmüyoruz. Ancak, kira gelirlerinin enflasyonun üzerinde bir artış kaydetmesi bizim gibi pasif gelir hedefleyen yatırımcılar için çok değerli. Bir de bu güçlü kira gelirlerine destek olarak stok satışlarının eklenmesiyle birlikte, ciro ve brüt kâr tarafında oldukça sağlıklı bir reel büyüme görüyoruz.

%50'nin üzerindeki brüt kâr ve FAVÖK marjının artış trendini koruması, şirketin sadece gelirlerini enflasyona karşı korumadığını, aynı zamanda bu gelirlerin kalitesini de istikrarlı bir şekilde artırdığını kanıtlıyor. Sektörde yüksek enflasyon ve yüksek faiz ortamında ciddi anlamda zorlanan, nakit akışı bozulan GYO haberleri okuyorken, Avrupakent GYO'nun elde ettiği bu sonuçlar gerçekten takdire şayan.

Ancak hasılattaki bu operasyonel başarıyı ne yazık ki net kâr satırında aynı ışıltıyla göremiyoruz. Bu bilanço döneminin kanayan yarası olan VUK kaynaklı enflasyon muhasebesi farkları ve oluşan ertelenmiş vergi gideri, net kârı geçen yılın aynı döneminin %46 gerisine düşürmüş durumda. Fakat burada yatırımcılar için mantıksal arka planın altını kalınca çizmekte fayda var: Şirketin aldığı güçlü temettü kararı sayesinde, GYO'lara tanınan vergi avantajından yararlanılacak ve bu ertelenmiş vergi giderinin önemli bir kısmı önümüzdeki dönemde ya da sonrasında çözülecek. Dolayısıyla, temettünün dağıtılacağı çeyreğin sonuçlarında net kâr tarafında ileriye dönük çok önemli bir iyileşme göreceğiz. Yani özetle; net kârdaki bu dönemsel ve muhasebesel gerileme bizim için operasyonel bir risk anlamı taşımıyor. Şirket yönetimi de yatırımcılarını aydınlatmak adına sonuç bülteninde ve faaliyet raporunda bu konuya özellikle açıklık getirmiş:

"Net kara baskı yazan kısım ise ertelenmiş vergi gideri oldu. Sonuç bülteninde bu konuda açıklama mevcut: 'Bununla birlikte, esas sözleşmemiz uyarınca dağıtılabilir kârın en az %50’sinin temettü olarak dağıtılması zorunluluğu bulunmasına rağmen TFRS/IFRS finansal tablolarda %30 üzerinden vergi gideri hesaplanmıştır.'"

"Ayrıca, 31 Aralık 2024 ve sonrasında mevzuat değişikliği kaynaklı ertelenmiş vergi yükümlülüğündeki değişimlerin de net dönem kârına yansımasıyla birlikte net kâr kalemi muhasebesel olarak baskılanmıştır."

Bilanço

Bilanço tarafındaki en önemli ve en sevdiğimiz gösterge tek kelimeyle şu: Borçsuzluk. Şirket kelimenin tam anlamıyla "sıfır" finansal borç ile yoluna devam ediyor. Kredi musluklarının tıkandığı ve finansman maliyetlerinin zirvelerde gezdiği böyle bir dönemde, bunu başarabilen bir GYO şirketini pamuklara, ipeklere sarıp sarmalamak gerek! Biz de ortak olup yatırım yaparak bu koruma görevini seve seve üstleniyoruz.

Şirketin finansal borcunun olmamasının yanı sıra, net nakit pozisyonunda yaşanan %87'lik devasa artış da bir diğer alkışlanacak başarı. Şirket şu an adeta 1,6 Milyar ₺'lik bir nakit dağının üzerinde oturuyor. Haziran ayında yatırımcılara dağıtılacak olan 2 Milyar ₺'lik temettünün nakit kaynağı şimdiden kasada hazır bekliyor.

Şirketin dönen varlıklarında dönemsel bir azalma görüyor olsak da, bu durumun detayına indiğimizde nakit ve nakit benzerlerindeki artışa paralel olarak ticari alacakların da tahsil edilerek azaldığını görüyoruz ki bu son derece sağlıklı bir tablo. Aynı şekilde devam eden konut satışları sebebiyle stoklarda da bir miktar erime var; ancak şirketin elinde gelecekte nakde dönüşmeyi bekleyen hala 4,7 Milyar ₺'lik güçlü bir stok mevcut.

Yükümlülükler tarafında şirketin finansal borcu olmadığından az önce bahsetmiştik. Aslında Avrupakent GYO'nun asıl büyüme potansiyelini ve esnekliğini yaratan alan da tam olarak burası. Piyasada uygun ve kârlı bir yatırım fırsatı doğduğunda, şirketin yeni projeler için borçlanabilmek adına önü tamamen açık. Üstelik ticari borçlarını da 1,3 Milyar ₺'den 330 Milyon ₺ seviyesine kadar düşürmüş durumdalar. Sürekli nakit üreten ve bu nakdi ana işine yatırmak veya ortaklarına temettü olarak dağıtmak dışında bir derdi olmayan bir şirket yapısı, AVPGY'nin sektördeki diğer rakiplerinden pozitif anlamda ayrışmasını sonuna kadar destekliyor.

Gelelim fasulyenin faydalarına; özkaynaklarda ise hem çeyreksel hem de yıllık bazda ne yazık ki bir büyüme göremiyoruz. Tabloları incelerken ödenen temettü miktarını özkaynaklara geri ekleyerek (temettü düzeltmesi) bakıyoruz; fakat enflasyondan arındırdığımızda yine de reel bir büyüme yakalanamadığını tespit ediyoruz. Açıkçası tam da bu sebeple, kendi yatırım kurallarımız gereği GYO şirketlerindeki "alım endeksi" kriterlerimizde stratejik bir değişikliğe gitmek zorunda kaldık. Yazının kapanışına doğru, bundan da detaylıca bahsedeceğiz.

Nakit Akışları

Net kârdaki enflasyon muhasebesi kaynaklı daralmanın, şirketin gerçek nakit yaratma gücü üzerinde hiçbir negatif etkisi olmadığını en şeffaf şekilde görebileceğiniz yer Nakit Akış Tablolarıdır.

Çeyreklik bazda baktığımızda İşletme Faaliyetlerinden Nakit Akışları kaleminde son 5 çeyreğin en zayıf nakit üretimi gerçekleşmiş gibi görünüyor. Ancak madalyonun diğer yüzünde, Yatırım Faaliyetlerinden Kaynaklanan Nakit Akışları kalemindeki eksi yöndeki çıkışlar tamamen durmuş ve ufak çaplı da olsa kasaya bir nakit girişi yaşanmış. Tüm bu dengelerin sonucunda, hem çeyreksel hem de yıllıklandırılmış Serbest Nakit Akışı (SNA) pozitif bölgede kalmaya ve kasayı doldurmaya devam ediyor.

Hatırlarsanız şirket, 2024 yılının ilk çeyreğinde 7,2 Milyar ₺ gibi devasa bir negatif SNA üretmişti. O zorlu günlerden çıkarak, 2025'in ilk çeyreğinden bu yana yıllıklandırılmış bazda sürekli artan bir trend eşliğinde pozitif SNA üreten bir yapıya dönüştü. AVPGY'nin mevcut hibrit iş modelini dikkate aldığımızda, bu güçlü nakit üretiminin önümüzdeki dönemlerde de süreceğini ve uzun vadeli, istikrarlı bir "temettü şirketine" çok doğru ve erken bir dönemde yatırım yapmaya başladığımızı gönül rahatlığıyla söyleyebiliriz. Tabi her yatırımda olduğu gibi riskleri de objektif olarak değerlendirmeliyiz: Şirketin stok üretip satan bu yapısı, ilerisi için çok ciddi büyüme fırsatları sunarken; olası bir yanlış yönetim veya makroekonomik krizler durumunda nakit akışını tekrar negatife döndürme riskini de barındırıyor. Bir yatırımcı olarak bu riskleri her zaman aklımızın bir köşesinde tutmakta fayda var.

Beklentiler

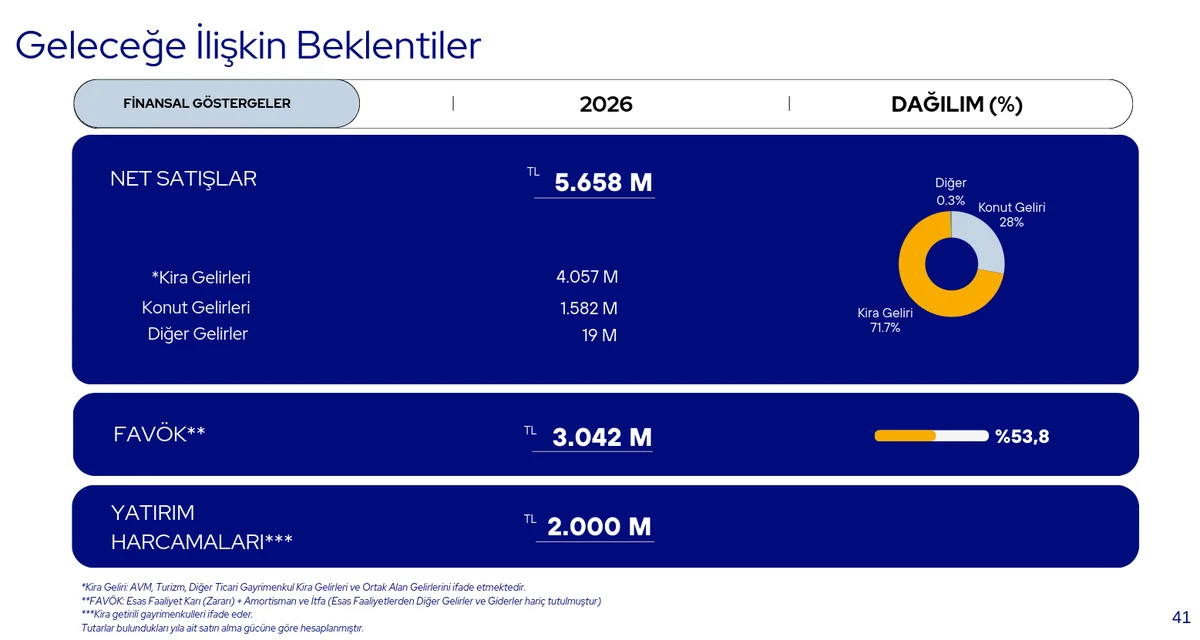

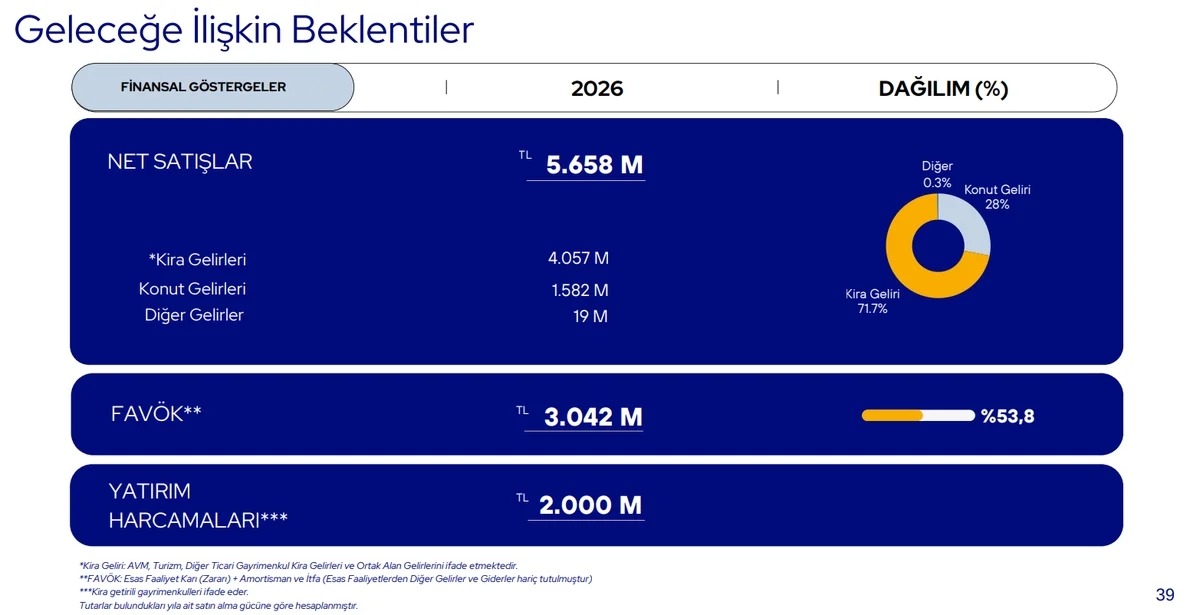

Yatırımcı sunumunda yıl sonu beklentilerinin korunduğunu görüyoruz. Yıl sonunda 4 Milyar ₺'lik kira hedefi şirketin cazibesinin bel kemiği.

Toparlayacak Olursak

Yazının en başında da söylediğimiz gibi, AVPGY uzun vadeli portföyümüzde biriktirmekten büyük keyif aldığımız bir ortaklığımız. Şimdiden hem o sapağlam, borçsuz bilançosu hem de yatırımcı dostu temettü kararı ile yüzümüzü güldürmeyi başardı. Kendi oluşturduğumuz katı yatırım "kural setimiz" sebebiyle ne yazık ki yılın ilk üç ayında bu hisseye istediğimiz oranda ekleme yapamamıştık. Çünkü mevcut kural setimiz, alım ağırlığını doğrudan "özkaynak büyümesine" odaklıyordu ve az önce bahsettiğimiz gibi şirket reel bir özkaynak büyümesi sunamamıştı.

Ancak yatırım, sürekli yaşayan ve öğrenilen bir süreçtir. "Neden" sorusunu sorarak stratejimizi eleştirel bir şekilde sorguladığımızda; GYO'lar gibi düzenli nakit üreten şirketlerin sadece özkaynaklarıyla değil, yarattıkları nakit gücüyle de değerlendirilmesi gerektiğini fark ettik. Bu yüzden, tam da bu dönemden itibaren geçerli olmak üzere; GYO şirketlerinin alım kriterlerine "serbest nakit akışın özkaynağa oranlanmasından" gelen yeni bir ağırlık payı eklemeye karar verdik. Finansal özgürlük yolunda daha çok başlarındayız; tıpkı portföyümüz gibi biz de öğrenerek, gelişerek ve kendi yağımızda kavrularak bu serüvene devam ediyoruz. Umarım bu uzun soluklu süreçte Avrupakent GYO da bizimle beraber istikrarlı bir şekilde büyümeye ve kartopumuza eşlik etmeye devam eder. Şirkete duyduğumuz bu güveni ve beklentiyi de, kendi kural setimizde yaptığımız bu stratejik güncellemeyle şimdiden kanıtlamış oluyoruz.

Gözümüzden kaçan veya merak ettiğiniz herhangi bir detay olursa, aşağıda yorumlarda bize sorabilir, X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Sizlerle fikir alışverişi yapmayı ve bu uzun soluklu özgürlük yolculuğunu paylaşmayı gerçekten çok seviyoruz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, akıllı yatırım yapmaya ve o güzel kartopunu sabırla büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Not: Blogda ufak bir geliştirme yaparak ilişkili yazılara erişimi kolaylaştırdık. İlgili şirketin önceki veya sonraki bilanço yazılarına, artık bu yazının hemen altındaki yönlendirme butonlarından çok daha rahat ulaşabilirsiniz.

Faydalanılan Kaynaklar:

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.