Aksa Akrilik 2026 3 Aylık Finansal Sonuçları

Herkese selamlar,

Aksa Akrilik'in 2026 1. çeyrek sonuçlarını değerlendireceğimiz yazımızla karşınızdayız.

Portföyümüzde en çok merak ettiğimiz bilanço olduğunu söylesek herhalde abartmış olmayız. Aksa bir başkalaşım dönemi içerisinde; eski basit tekstil elyafı tedarikçiliğinden, başta karbon elyafı olmak üzere ileri teknoloji kompozit malzeme üreticiliğine geçiş sürecini, tam anlamıyla bir kabuk değişimini yaşıyor.

Bu dönüşümün finansal sonuçlara olan olumlu etkisini ve ürün kırılımlarındaki beklediğimiz değişimi görmek bizi çok mutlu etti. Daha önce de söylemiştik; Aksa gibi şirketler, işler "buraya kadar" dendiğinde şapkadan tavşan çıkaran ve bunu da bilanço sağlamlığından taviz vermeden rasyonel şekilde yöneten şirketler.

Önceki 1-2 yıllık sürede zor piyasa koşullarının da etkisiyle aşağı yönlü revize edilen beklentiler döneminden sonra, bu çeyrek ilk kez beklentilerde yukarı yönlü revizyonlar görüyoruz. Daha fazla uzatmadan, dönem gelişmelerinden başlayarak detaylara geçiyoruz.

Önemli Gelişmeler

Faaliyet raporu ve sonuç bülteninde öne çıkan stratejik başlıklar şu şekilde:

- Tüm zorluklara rağmen ilk çeyrek %90 mertebesinde kapasite kullanımı ile tamamlandı.

- İlk çeyrekte yurt içinde %80 pazar payına ulaşıldı.

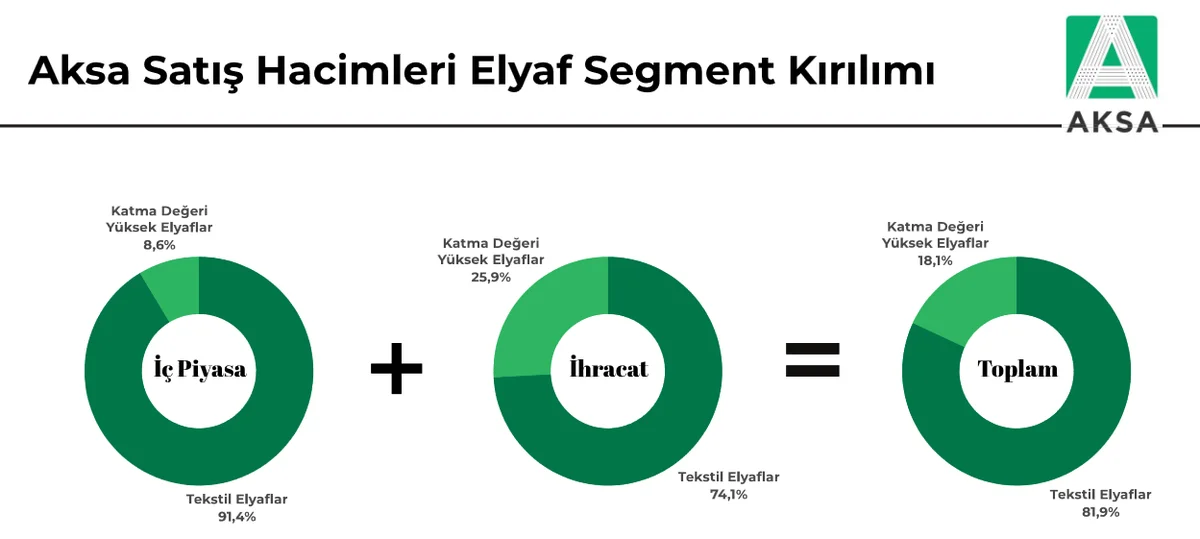

- İhracatın ciro içindeki payı Grup olarak %66 olarak gerçekleşmiş, özellikle katma değerli ürünlerimize artan talep kârlılığı desteklemiştir.

- Ana hammaddemiz akrilonitril (ACN) tedarikinde ilk çeyrek itibarıyla herhangi bir sorun yaşanmamış, fiyatlar 1.050-1.150 $/ton bandında dengeli seyretmiştir.

- ACN fiyatının yılın geri kalan dönemlerinde geniş bir bantta seyretmesinin ve yılı 1.500-1.800 $/ton bandında tamamlamasının muhtemel olduğu değerlendirilmektedir.

- 2026'nın ilk üç ayında başta savunma sanayi ve havacılık sektörleri olmak üzere, yüksek performanslı karbon kompozit malzeme talebine yönelik çalışmalar devam etmiştir.

- Aksa Carbon: 2026 yılının ilk üç ayında %90’ın üzerinde kapasite kullanım oranı ve sektör ortalamasının üzerinde operasyonel kârlılıkla faaliyetlerini tamamlamıştır.

- 2026 yılının ilk üç ayında 91,3 milyon TL (2025 üç ay: 61,4 milyon TL) AR-GE/ÜR-GE harcaması yapılmıştır.

- 2026 yılının birinci çeyreğinde başta ERP dönüşüm projesi ve Mithra yatırımı, yeni ürün geliştirmeleri ve fabrika içi ünitelere ait modernizasyon ve verimlilik amacıyla 501,7 milyon TL (2025 üç ay: 1.023 milyon TL) harcama yapılmıştır.

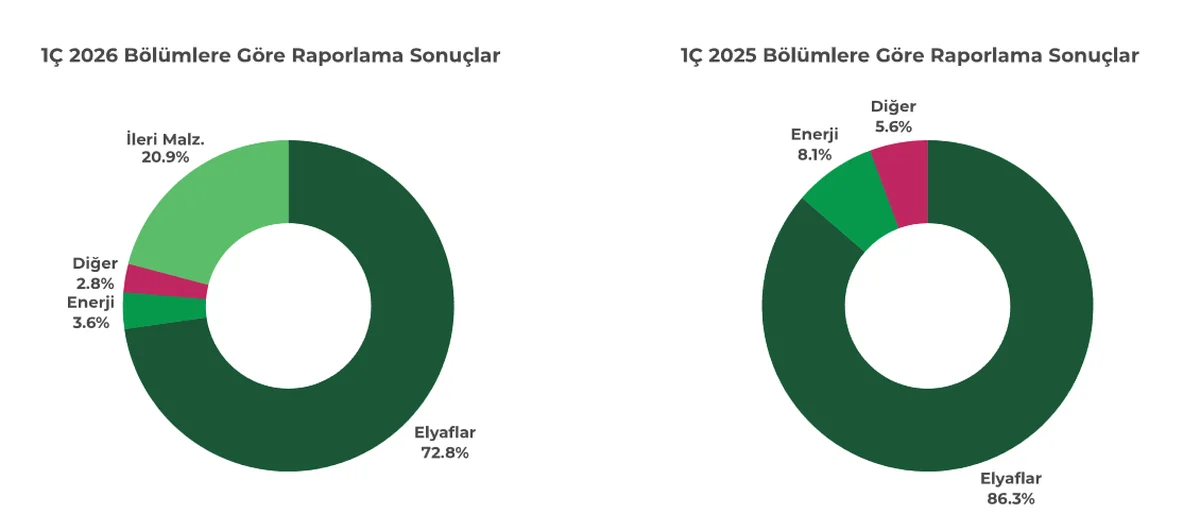

İleri malzeme gelirlerinin cironun %21'ine erişmiş olması, Aksa'nın başarılı dönüşümünün meyvelerini topladığını bize gösteriyor. Aksa Carbon'un tam konsolidasyonunun ve üretim kapasitesinin %90'a erişmesinin de bunda büyük etkisi var elbet. Ancak önümüzdeki dönemde bu alanda büyümenin devam etmesini bekliyoruz ve bu geçiş, ciro kırılımını ilerleyen yıllarda köklü bir şekilde değiştirecek.

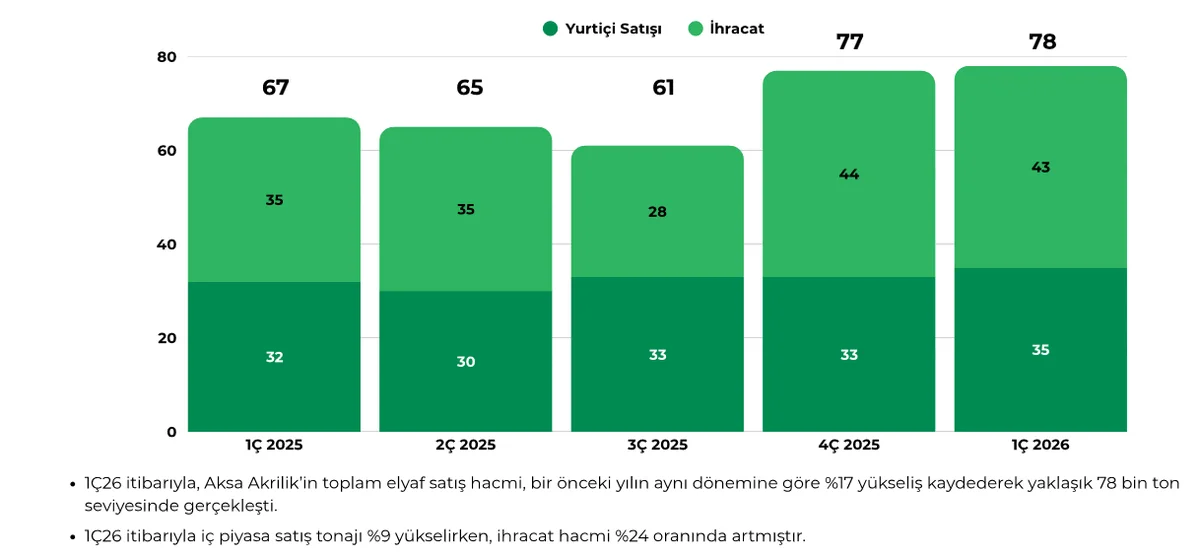

Üst üste daralmanın görüldüğü birkaç çeyrekten sonra, satış hacimlerinde iki çeyrektir büyüme görmek çok sevindirici. Kapasite yatırımlarının da etkisiyle satış hacimlerindeki artışın özellikle katma değerli ürünler üzerinden sağlanacak olması, bu büyümeyi daha da nitelikli kılıyor.

Aksa, ihracat kası oldukça kuvvetli bir şirket. Her ne kadar tüm ihracatçılar gibi kur baskısı altında geçen son 2 yılın yükünü henüz tam atamamış olsa da, emtialaşmış üretiminden katma değerli ürünlere geçişi ihracat kırılımında hemen kendisini gösteriyor. Yurt içinde ise pazarın yapısı gereği hala ata mirası tekstil elyafın ağırlığı baskın; ancak Türkiye'nin savunma sanayi ve yenilenebilir enerji dönüşümünün, buradaki etkisini yavaş da olsa göstermesini bekleyebiliriz.

Dönem içinde önemli gelişmeler:

- 19 Şubat: "Şirket 3 Nisan'da hisse başına net 0,493 TL temettü ödeme kararı aldı." (Biz 3 Nisan'da ödenen temettüyü geri alımlarda kullanarak kartopumuza ekledik.)

- 26-27 Mart: Emniyet Ticaret'in pay alımlarına devam ettiğini gördük.

Dönem sonrası gelişmeler:

- Aksa, BİST Katılım endekslerinden çıkartıldı. (Bu konu özel bir yazıyı hak ediyor. Aksa'nın endeksten çıkartılması önemli değil de, endekse alınan paylar cidden tat kaçırıcı.)

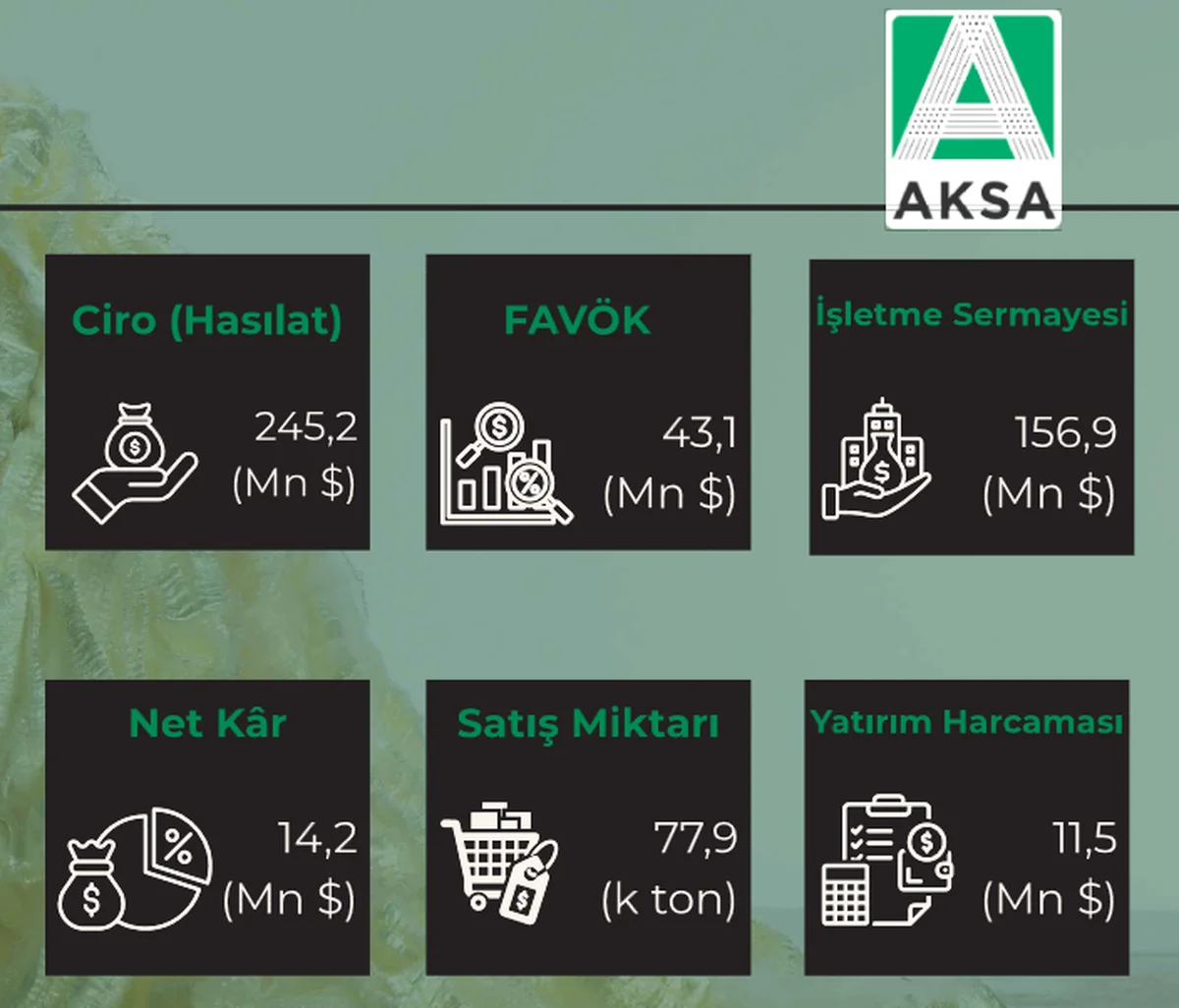

Finansal Sonuçlar

Gelir Tablosu

Satış hacimlerindeki tonaj artışı ve katma değerli ürünlerin ağırlığının artmasıyla birlikte, gelir tablosunun her satırında önceki döneme göre güçlü bir reel büyüme var. Tüm çeyreksel marjlar 2025 1. çeyrek döneminin üzerinde.

Geçen çeyreğe göre kıyasladığımızda ise büyüyen ciroya rağmen, satışların maliyetinde hammadde kaynaklı artış sebebiyle bir miktar marj kaybı görüyoruz. İyi stok yönetimi ve Net Parasal Pozisyon (NNP) desteğine rağmen, geçen çeyreğe kıyasla yüksek vergi yükünün oluşması çeyreksel bazda net kârı baskılamış.

Dönüşüm süreci ve 1. çeyreğin son ayına denk gelen İran geriliminin etkilerine rağmen, hem dönemsel hem de çeyreksel olarak ortada kuvvetli sonuçlar var diyebiliriz.

Bilanço

Dönen varlıklardaki büyüme temel olarak "Nakit ve Nakit Benzerleri"ndeki kuvvetli artıştan kaynaklanıyor. Stoklardaki 1,3 milyar ₺'lik azalma ise kuvvetlenen talebin bir başka göstergesi. %90 kapasite kullanımı yanında stoklardaki gerilemenin 400 milyon ₺ civarında mamul azalışından kaynaklanması oldukça olumlu. Hammadde satırında da benzer bir azalış var ama artık şirketin hedge ve hammadde tedarik sürecine girecek kadar işin mutfağında değiliz.

Duran varlıklarda amortisman kaynaklı bir gerileme mevcut, burada detaylarına girilecek majör bir gelişme yok.

Yükümlülüklere baktığımızda; temettü karşılığı sebebiyle kısa vadelilerde, finansal borçlardaki azalışa rağmen bir artış söz konusu. Uzun vadelilerde ise hem finansal borçlardaki 1 milyar ₺'lik artış hem de ertelenmiş vergi yükümlülüğündeki büyüme sebebiyle 1,5 milyarlık bir artış var.

Toplam finansal borçlar bir miktar artarken, net borçta hatırı sayılır bir iyileşme var. 2025 yılını 3,76x gibi görece yüksek sayılabilecek Net Borç / FAVÖK oranı ile kapatmışken, bu çeyrek bu oran 2,7x seviyesine kadar gerilemiş durumda. Borcun yükselmesinin ana sebebi Dow Aksa paylarının devri için kullanılan kredilerdi. Devir sonrası Aksa Carbon ismini alan birimin ciroya tam konsolide katkısı sayesinde bu borç baskısının azaldığını görmek güzel.

Özkaynaklara geldiğimizde çeyreksel olarak reel bir büyüme göremesek de, dönemsel olarak temettü düzeltmesi uyguladığımızda reel %3'ün üzerinde bir büyüme olduğunu tespit ediyoruz.

Nakit Akışları

Tabiri caizse nakit akışları şıkır şıkır! Son 5 çeyreğin en kuvvetli İşletme Faaliyetlerinden Nakit Akışları elde edilmiş: 3,7 milyar ₺. Azalan yatırım harcamalarının da etkisiyle, şirket çeyreği 2,9 milyar ₺ pozitif Serbest Nakit Akışı (SNA) ile kapatmış. Bilançodaki temettü karşılığına ve borç ödemelerine rağmen "Dönen Varlıklar"daki büyümenin işletme faaliyetlerinden karşılanmış olması, bu çeyreğin operasyonel anlamda ne kadar iyi geçtiğinin en net teyidi.

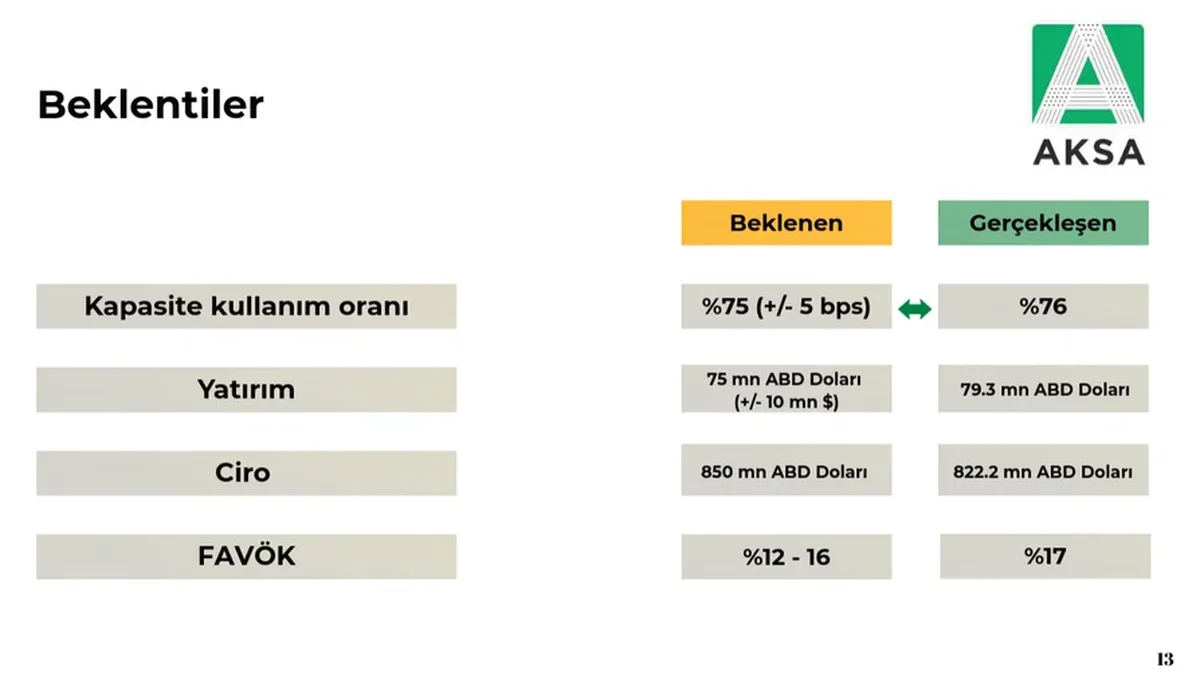

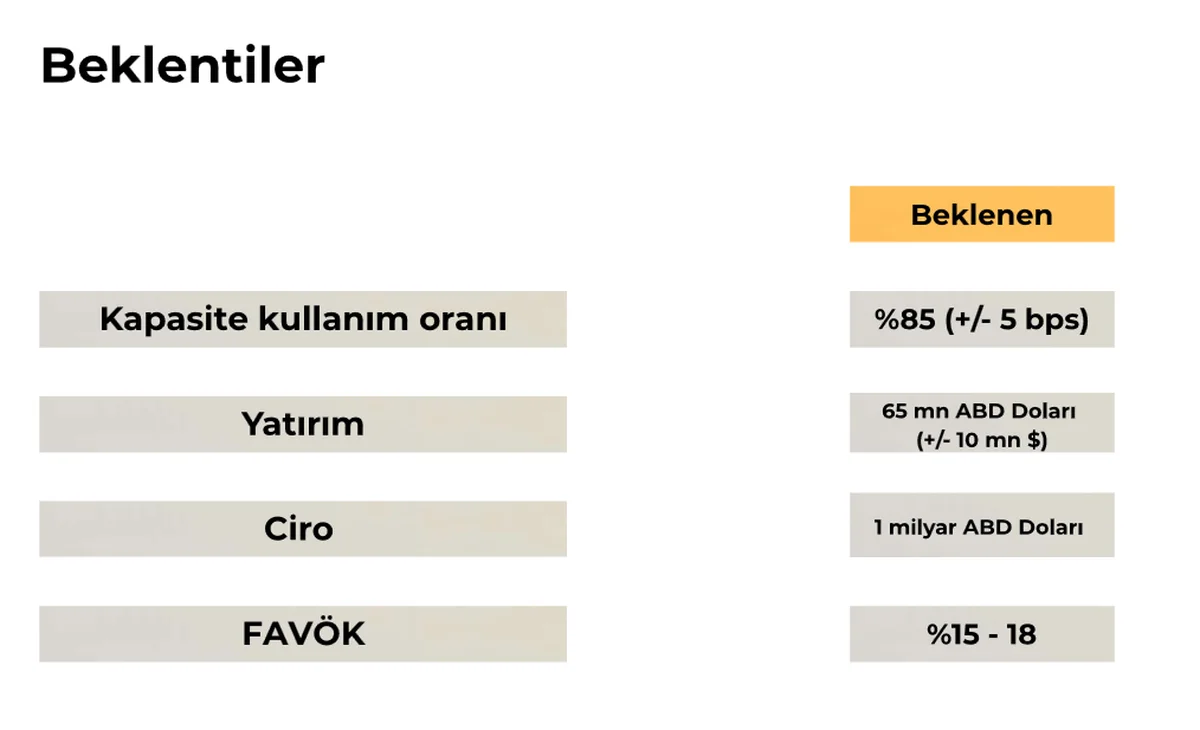

Beklentiler

Girişte de bahsetmiştik; yaklaşık 2 yıldır her çeyrek, yıl sonu beklentileri yakalanamıyor ve aşağı yönlü revizeler yapılıyordu. Sonunda bu çeyrek yukarı yönlü revizeleri faaliyet raporunda gördük. Özellikle ciro hedefinin 850 milyon $'dan 1 milyar $'a yükseltilmiş olması, tek çeyreklik bir iyileşmeden öte, tüm yıla yayılacak sürdürülebilir bir büyümenin beklentilere dâhil edildiğini gösteriyor.

FAVÖK marjındaki yukarı yönlü revizyon ve yatırım harcamalarındaki aşağı revizyon borç yükünün yıl boyunca azalmasının devam edeceğini gösteriyor. Özellikle bu marj iyileşmesi nakit akışları ile de desteklenirse 2027'de bambaşka bir Aksa görmemiz işten değil.

Diğer taraftan dürüst olalım; 1 milyar $ ciro hedefi aslında 2025 yılının hedefiydi. Bozulmuş piyasa koşullarının toparlanmasının bu kadar uzun sürmesi ve tam da yatırım döngüsünün meyvelerinin alınmaya başlanacağı döneme denk gelmesi elbette üzücüydü. Ancak gecikmeli de olsa sonunda dişe dokunur bir toparlanma görmek, bir o kadar sevindirici.

Toparlayacak Olursak...

Yazının tonundan da anlayabiliyorsunuzdur; biz Aksa Akrilik'i sadece ekranlardan alınıp satılan dijital bir varlık ya da sıradan bir hisse senedi olarak görmüyoruz. Şirketi gerçekten değerli bir ortaklık ve uzun soluklu bir hissedarlık bağı ile seviyoruz. Zor günlerinin geride kaldığını görmek bizi gerçekten çok mutlu etti. Umarız bu toparlanma ivmesi uzun soluklu olur ve finansal özgürlük serüvenimize hep eşlik eder.

Tabii bu duygusal bağın yanında, yatırımlarımıza rasyonel kural setimizle devam ediyoruz. Özkaynaklarda çeyreklik bazda net bir büyüme göremeyişimiz ve dönemsel reel büyümenin sınırlı kalması sebebiyle, Aksa portföyümüzde düşük ağırlıkla aylık alımlarımıza konu olmaya devam edecek. Kuvvetlenen nakit akışlarının sonraki çeyreklerde özkaynaklara yansıyacağını şimdiden kestiriyor olsak da, yatırım disiplinimizde istisnalara şimdilik yer yok.

Gözümüzden kaçan veya sizin özellikle merak ettiğiniz teknik ya da temel bir detay olursa, aşağıda yorumlarda bize sorabilir veya X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Sizlerle fikir alışverişi yapmayı ve bu uzun soluklu özgürlük yolculuğunu şeffafça paylaşmayı gerçekten çok seviyoruz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, rasyonel yatırım yapmaya ve o güzel kartopunu sabırla büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Not: Blogda ufak bir geliştirme yaparak ilişkili yazılara erişimi kolaylaştırdık. İlgili şirketin önceki veya sonraki bilanço yazılarına, artık bu yazının hemen altındaki yönlendirme butonlarından çok daha rahat ulaşabilirsiniz.

Faydalanılan Kaynaklar:

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.