Reysaş GYO 2025 Bilanço Değerlendirmesi

Herkese selamlar,

12 aylık finansal sonuçlar serimizi, denetim süreci için ek süre alan ve 31 Mart tarihinde bilançosunu paylaşan Reysaş GYO yazısı ile kapatıyoruz.

Neden ek süre aldığına da kısaca değinelim. 12 aylık sonuçların açıklandığı dönemde, şirketimizin de bağımsız denetimini üstlenen Finansal Eksen Bağımsız Denetim şirketi, SPK tarafından denetim yapabilen yetkili kuruluşlar listesinden çıkartıldı ve iki çalışanı sektörden 2 yıl süreyle men edildi.

Bağımsız denetim meselesi üzerine belki uzun uzun konuşmak gerekiyor ama bu yazının ana konusu olmadığı için biz doğrudan kendi şirketimize ve yatırım hikayemize dönelim.

Neden Reysaş? E-Ticaret, Lojistik ve Bitmeyen Nakit Akışı

Daha önceki yazılarımızda 2025 yılına kadar GYO sektörüne yatırım yapmaya pek sıcak bakmadığımızdan bahsetmiştik. Ancak GYO şirketlerine dair kar payı dağıtım düzenlemesi ve sektörü incelediğimizde büyüme potansiyelinin yanı sıra düzenli nakit yaratma gücünün olduğunu görmemizle birlikte bu bakış açımız değişmeye başladı. Sonrasında sektördeki şirketleri incelemeye aldığımızda, düzenli kira geliri modelinin bizim "sürdürülebilir yatırımcılık" stratejimizle birebir örtüştüğünü gördük. Kira geliri olan ve yıllar içerisinde bu kira gelirini enflasyon üzerinde büyütme potansiyeli taşıyan şirketleri filtrelediğimizde ise Reysaş ilk dikkatimizi çekenlerden biri oldu.

Yaptığı iş aslında oldukça basit ve bir o kadar da sürdürülebilir: Lojistik ağı üzerinde stratejik arsaları satın al, üzerine depo inşa et ve bu depoları uzun yılları kapsayan sözleşmelerle müşterilere kirala. Müşteri portföyü de dev e-ticaret markalarından otomotiv şirketlerine kadar oldukça geniş ve dağıtık bir yapıda. Şirket bir GYO olduğu için sektörle alakalı başka faaliyet alanları da mevcut elbette; ancak Reysaş diyorsak burada "depo üretimi ve kiralaması" şirketin gelir modelinin kalbini oluşturuyor. Sistem tıkır tıkır işliyor: Depo üret, kirala; gelen kiralarla yeni arsa al, yeni depo üret ve tekrar kirala...

İşin "geleceğe dönük" potansiyelini de biraz açalım; e-ticaret sektörü her yıl üzerine koyarak büyümeye devam ediyor ve depoculuk da bu devasa sektörün olmazsa olmaz bir parçası. E-ticaretin yanında, Türkiye çok önemli bir taşıma ağı üzerinde yer alıyor. Hem pandemi süreci hem de İran / Körfez gerginliği bir kez daha gösterdi ki; tedarik zinciri ve enerji nakli açısından Türkiye'nin hala tam anlamıyla değerlendirilememiş çok yüksek bir potansiyeli var. Her ne kadar pandemi zamanında "Türkiye, Avrupa'nın lojistik üssü olacak" denilse de o büyük fırsatı ülke olarak tam kapasiteyle kullanamamıştık; ancak ülke olarak bu şansı hala cebimizde taşıyoruz ve konjonktür gereği tekrar gün doğmuş gibi görünüyor.

Lojistikten bahsetmişken, şirketin en büyük ortağı %62'lik payı ile Reysaş Taşımacılık ve Lojistik. Haliyle ana ortağın asıl işinin güçlü bir uzantısı olarak organize edilmiş bir GYO şirketi var karşımızda. Üstelik ana ortak aynı zamanda en büyük depo kiracılarından da biri; bu yıl yaklaşık 730 Milyon ₺'lik bir işlem bildirildi (2024 yılı 803 Milyon ₺). Tabii ki "ilişkili taraf işlemleri" her zaman içinde belirli riskler barındırır ve bu kiralama işlemlerinin şirket adına ne kadar karlı olduğu yatırımcı için kritik bir konudur. Her ne kadar tek başına yeterli bir metrik olmasa da, şirketin brüt kar marjının %70-90 bandı arasında dalgalanıyor olması, karlılığın başarılı bir şekilde korunduğunu gösteriyor. Tabii tüm bu sonuçlara finansal tabloların bütünüyle doğru olduğunu kabul ettiğimizde ulaşıyoruz; birazdan bu noktaya detaylıca değineceğiz.

İşte bu büyüme hikayesi ile Reysaş GYO özellikle benim radarıma girmişti. Ancak Burcu'ya şirketten ilk bahsettiğimde pek sıcak bakmamıştı. Doğrusu depo işi ilk başta kulağa pek çekici gelmiyor; süslü AVM'ler, lüks ofisler, dev konut projeleri ya da otel yatırımları gibi göz dolduran, şatafatlı bir alan değil. Ancak ortada yadsınamaz bir gerçek var: Şirket harika nakit üretiyor. Nakit akışının bu gücüyle Burcu'nun da ilgisini çekti ve ortakların söyleşilerine kadar her detayı araştırmaya başladık. Her ne kadar Burcu bu söyleşileri izlerken yönetimi pek de gözünün tutmadığından bahsetse de, haziran ayı ile birlikte alımlara başladık. O günden bu yana Reysaş, hem portföyümüzün oransal olarak en çok kazandıran şirketi oldu hem de ağırlık olarak portföyde ilk sıralara yerleşti.

Hatta 12 aylık sonuçları ile birlikte şirket, aylık alımlarımızda en büyük ağırlığa sahip hisse konumunda. Özkaynak büyümesi temelli alım endeksimiz de bu sonuçlarla örtüşüyor diyebiliriz; ancak mevzu güncel finansal sonuçların kalitesine ve güvenilirliğine gelince, burada işlerin tadı biraz kaçıyor.

Finansallarda "Sunum Endeksi" Şoku ve Güven Testi

Şirketi ilk araştırmaya başladığımızda, yatırımcı ilişkilerinden pek de memnun olunmadığını ve 2024 yılı içerisinde defalarca finansal sonuçların "hatalar" sebebiyle düzeltildiğinden şikayet edildiğini görmüştük. Geçmiş hatalara ve sürekli yapılan düzeltmelere rağmen, şirketin açıklanan finansal sonuçları her şartta güçlü bir para kazanma yeteneğini ortaya koyuyordu. Biz de bunu "ülkemizin kendi içindeki doğal riskleri" bağlamında değerlendirip, "bir nebzeye kadar tolere edebileceğimiz bir seviyede" diyerek yatırım kararı aldık.

Ancak, bağımsız denetim şirketinin lisans iptali sonrasında açıklanan son tabloları ve faaliyet raporunu görünce, en azından benim açımdan, bu yatırım kararımızın ciddi şekilde sorgulanma zamanının geldiğini söyleyebilirim. Sonda söyleyeceğimi başta söyleyeyim ve burada kişisel şerhimi not düşeyim; benim terazimde şirketin sağlamış olduğu getiri bir kolda, şirkete duyulan güven ve şeffaf yatırımcı ilişkisi diğer kolda yer alıyor. O yüzden eğer portföyde tek başıma karar veriyor olsaydım, bu şaibeli finansal sonuçları aldığımız günün ertesi sabahı pozisyonumu tamamen kapatırdım. Ancak Burcu şirketin fiziksel büyüme hikayesine güvenmeye devam ediyor ve hissenin sağlamış olduğu getirinin de etkisiyle pozisyonumuzu tutmamız gerektiğini düşünüyor. Şirketin sahada para kazanma konusundaki başarısına katıldığım için, şerhime rağmen Reysaş portföyde kalmaya devam edecek. Sonuç olarak biz bu yolculukta bir ekibiz ve aldığımız kararların sonuçlarını da birlikte yaşıyoruz.

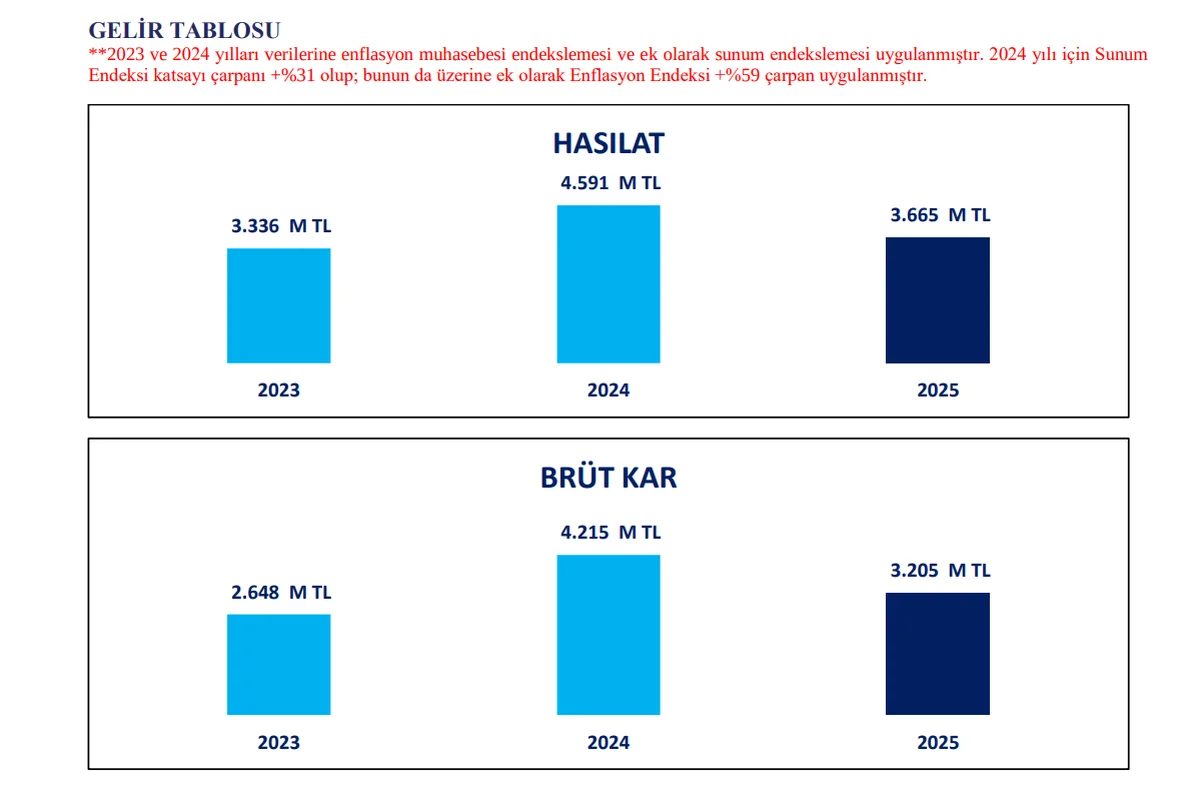

"2023 ve 2024 yılları verilerine enflasyon muhasebesi endekslemesi ve ek olarak sunum endekslemesi uygulanmıştır. 2024 yılı için Sunum Endeksi katsayı çarpanı +%31 olup; bunun da üzerine ek olarak Enflasyon Endeksi +%59 çarpan uygulanmıştır." - Faaliyet Raporu - s.9

Açıklanan bu sonuçlara dönersek; 2024 hasılatının aslında bize zamanında açıklandığı kadar yüksek olmadığına dair paylaşılan bu not, şirketin bir yıllık tüm hikayesinin ve bizim analizlerimizin değişmesi anlamına geliyor. Hasılat ve nakit akışları, genellikle şirketlerin en zor kalem oynattığı, muhasebesel açıdan en "temiz" diyebileceğimiz alanlardır. Hasılatın özellikle fatura tahakkuk esasına dayanması normalde yatırımcıya bir güven sağlar ve bu kalemdeki organik değişimler bizim yatırım kararımızda son derece belirleyicidir. Eğer gelir tablosunun daha ilk satırında böyle bir soru işareti varsa, yanlış iliklenen bir gömlek misali diğer tüm düğmeleri doğru iliklemeniz imkansız hale gelir.

"2025/2024 yılları toplam satış gelirleri sunum endeksi ve enflasyondan arındırılmış olarak kıyaslandığında %53 artış görülmektedir." - Faaliyet Raporu - s.10

Kırmızı renkli nota baktığımızda, 2025 yılındaki daralmanın aslında göründüğü kadar sert olmadığını, hatta şirketin reel anlamda bir büyüme sağladığını anlıyoruz. Ancak burada ciddi bir çelişki var; biz yatırım kararımızı en başta 2024 yılının o "şişirilmiş" yüksek hasılatını baz alarak almıştık. Şimdi soruyoruz: Önceki yılın aslında o kadar yüksek bir hasılat üretmediğine mi üzülelim, yoksa bu yıl açıklandığı gibi bir daralma yaşanmadığına ve enflasyon üzerinde %53 nominal büyüdüklerine mi sevinelim? Burcu bardağın dolu tarafına bakıp sevinme tarafındayken, ben haliyle olumsuz taraftayım. Şimdilik "İyimserler para kazanır, karamsarlar haklı çıkar" sözünü kabul edip yola devam ediyoruz.

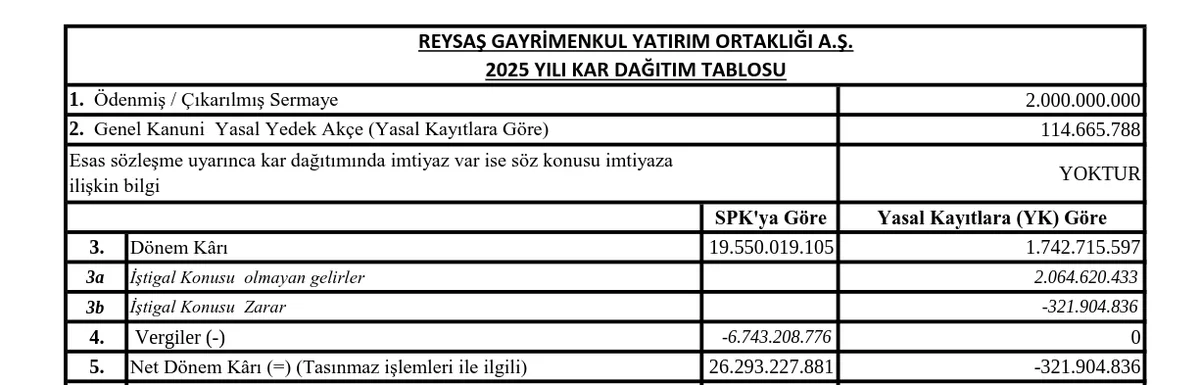

Tabii tadımızı kaçıran tek konu uygulanan bu ilginç "sunum endeksi" uygulaması olmadı. Hafta içerisinde şirketimiz bir de hepimizi şaşırtan kar payı dağıtmama kararı açıkladı.

Temettü Beklentisi, Mevzuat Gerçekleri ve Şeffaflık İhtiyacı

Blogumuzun isminden de anlaşılacağı üzere temettü, bileşik getiri ve o büyülü kartopu etkisi bizim yatırım stratejimizin tam kalbinde yer alıyor. Elbette şirket seçerken büyüme potansiyeli önceliğimizdir, ancak bu büyümenin bize somut bir nakit akışı sağlaması da bizim için ayrı bir öneme sahip.

GYO şirketlerine getirilen kar payı düzenlemesi sebebiyle bu yıl ciddi bir temettü beklentimiz vardı. Her ne kadar şirket son dönemde yaptığı satın almaların etkisiyle nakit akışını düzenlemek için %50 oranında bedelli sermaye artırımı kararı almış olsa da, VUK (Vergi Usul Kanunu) tablolarında açıklanan 1,7 Milyar ₺'lik kar sebebiyle, vergi avantajından yararlanmak adına muhakkak bir temettü öder düşüncesindeydik. Ancak 2 Nisan tarihindeki kar payı bildiriminde "321.904.836 TL cari yıl zararı" açıklayınca kelimenin tam anlamıyla şoka uğradık. Hatta ilk andaki olumsuz tepkimizi şeffaflık gereği X hesabımızdan da paylaştık. Fakat burada dürüst olmalıyız; bizim de mevzuata dair eksik bilgimizden kaynaklanan aceleci bir tepki verdiğimizi kabul etmemiz gerekiyor.

Mevzuat, GYO şirketlerine "taşınmazlardan sağlanan kazançların %50'sini" dağıtma şartı karşılığında Kurumlar Vergisi istisnası sağlıyor. Biz bu kuralı doğrudan "dağıtılabilir net karın %50'si" olarak biliyorduk ki, bu tamamen bizim okuma hatamız. Şirket, net kardan İştigal Konusu Olmayan Gelirler kalemlerini düştüğünde, esas faaliyetinden aslında 321 Milyon ₺ zarar ettiğini açıkladı.

Ancak burada şirketin çok ince bir muhasebesel tercihini kar payı dağıtmama yönünde kullandığını da net bir şekilde belirtmek gerek. Şirket, elde ettiği 2 Milyar ₺'lik finansal gelirini hesaplamadan düşmüş olsa da, finansal giderlerden kaynaklanan yaklaşık 400 Milyon ₺'lik yükü bu hesaplamaya dahil etmemeyi seçmiş. Ayrıca finansal gelirlerin ana parasını da yine esas faaliyetlerinden (kiralardan) elde edilen gelirlerin oluşturuyor olması, şirketin kasadaki parayı tutmak ve temettü dağıtmamak adına mevzuatın sınırlarını zorlayan bir tercih kullandığını gösteriyor. Mevzuatın gri alanlarını bu şekilde yorumlayarak, bu sene sembolik bir miktar bile olsa kar payı dağıtmamayı seçtiğini söyleyebiliriz.

Tabii burada yatırımcı görüşleri de ikiye ayrılıyor. Kimi yatırımcı, eğer şirket elindeki bu nakdi yeni yatırımlara yönlendirip daha büyük bir değer yaratacaksa temettü dağıtmamasının işin doğasına uygun olduğunu savunuyor. Kimi yatırımcı ise, kasada ciddi bir faiz geliri yaratacak kadar nakit varken ve bunun üzerine yatırımcıdan bir de "bedelli" talep edilmişken, iyi niyet göstergesi olarak mutlaka temettü dağıtması gerektiğini söylüyor. Biz bu iki ucun tam ortasındayız diyebiliriz. Eğer şirket elindeki nakit ile işlerini ve gelecekteki nakit akışlarını büyütme potansiyeline sahipse (ki Reysaş buna fazlasıyla sahip), temettünün pas geçilmesini rasyonel olarak anlıyoruz.

Ancak burada yine de çok ciddi bir yatırımcı ilişkileri zafiyeti söz konusu. Süreç çok daha profesyonel yönetilebilir ve doğru bir bilgilendirme notuyla yatırımcının içi rahatlatılabilirdi. "Kar payı dağıtım" tablosundaki o kritik İştigal Konusu Olmayan Gelirler satırı, KAP duyurusundaki ana tabloda nedense yer almıyor. Her ne kadar ekteki PDF tablosunu açıp detaylıca bakmamak bizim bir yatırımcı olarak eksiğimiz olsa da, yönetimin ana duyuruda bu can alıcı satırı görünmez kılmasının yapıcı bir izahı yok.

"Finansal tablolarına güvenemiyorsak, kar payı dağıtımı ile net karın ve nakit akışının teyidini henüz alamıyorsak, peki biz bu şirketi hangi verilerle takip edeceğiz?" dediğinizi duyar gibiyiz. İşte bu can alıcı soru, bizi şirketin sahip olduğu gerçek tuğla, betonlara ve toprağa, yani portföyüne getiriyor.

Finansalların Ötesindeki Gerçek: Büyüyen Gayrimenkul Portföyü

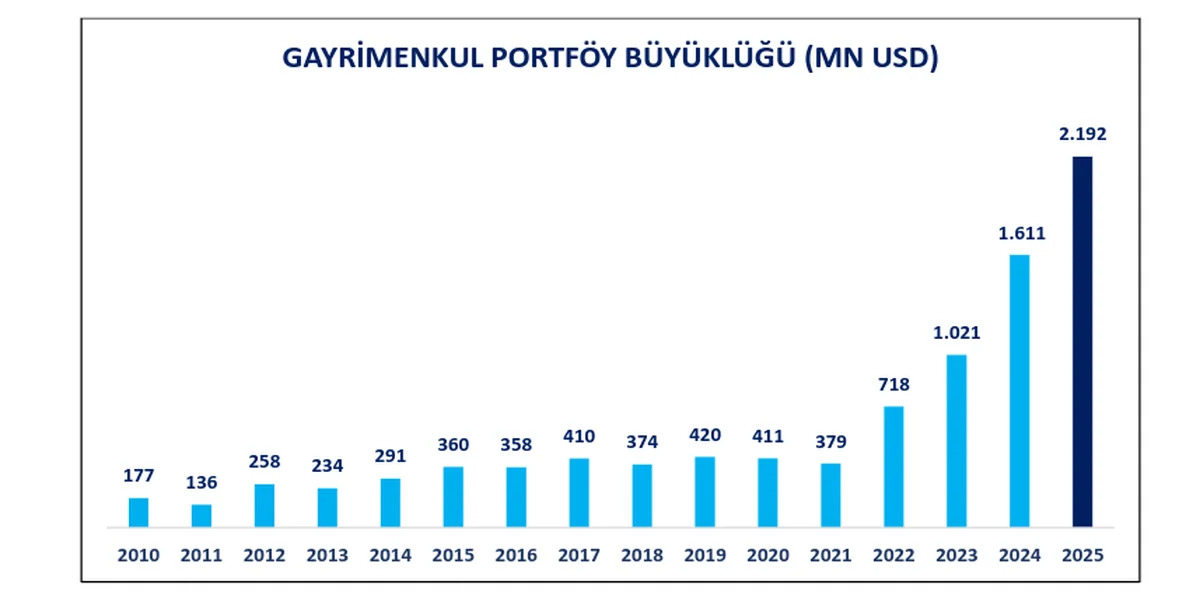

Hasılat rakamlarındaki çelişkiler sebebiyle değerleme kısımlarına ve bilançodaki karlılık rasyolarına da tam olarak güvenemeyeceğimizi söyleyebiliriz. Ancak ortada somut bir gerçek var: Arsa ve fiziksel depo sayısındaki artış çok net! Yıl sonunda şirketin bünyesine katılan arsanın ödenmiş bedeli ve üzerine inşa edilecek deponun gelecekteki potansiyeli apaçık ortada duruyor. Bundan sonraki süreçte şirketin en yakından takip edilmesi gereken verisi; bilançodaki kar rakamlarından ziyade, portföyündeki somut taşınmazların sayısı ve bunların yıldan yıla gösterdiği metrekare büyümesi olacak.

Baktığımızda; 2024 yılında 1,5 Milyon m²’lik kira getirisi olan alana sahip 86 adet gayrimenkulü bulunan şirketimiz, bu rakamları bir yıl içerisinde 1,6 Milyon m²’lik kira getirisine sahip 88 adet gayrimenkule çıkarmayı başardı. Devam eden inşaat projeleri ve portföyde bekleyen stratejik arsaları ile bu organik büyümenin hız kesmeden devam edeceğini söylemek hiç de zor değil.

Ayrıca, şirketin gayrimenkul portföyünün yıldan yıla $ bazlı reel büyümesine baktığımızda göz ardı edilemeyecek kadar güçlü bir tablo var ortada. Şirketimizin kira gelirinin temelini oluşturan varlık tabanı, 2021 yılından bu yana gerçekten inanılmaz bir büyüme kat etmiş. Bu sağlam fiziksel büyüme, aslında finansallardaki tüm o gürültüye rağmen şirketteki temel "yatırım hikayemizin" hala canlı kaldığını bize gösteriyor. Aynı zamanda, Türkiye'nin jeopolitik konumunu ve lojistik potansiyelini sahada başarıyla nakde çeviren, işini iyi yapan bir operasyonel yönetimi işaret ediyor.

Toparlayacak Olursak...

Reysaş GYO; bir yanda e-ticaretin büyümesi ve Türkiye’nin lojistik avantajlarını arkasına alarak fiziksel varlıklarını dolar bazında istikrarlı şekilde büyüten, nakit yaratan sahada kanıtlanmış bir büyüme makinesi. Mevcut durumundaki bu varlık gücü ve geleceğe dönük kira büyüme potansiyeli, uzun vadeli kartopu stratejimizle birebir uyuşuyor. Depolar inşa ediliyor, uluslararası şirketlere kiralanıyor ve gelen nakit yeni yatırımlara dönüşüyor. Bu işleyiş, bizim gibi temettü ve bileşik getiri odaklı yatırımcılar için oldukça iştah kabartıcı bir temel sunuyor.

Diğer yanda ise; geriye dönük uygulanan ve kafaları karıştıran endekslemeler, bağımsız denetim şirketinin yaşadığı kriz ve yatırımcıya izah etmekte yetersiz kalınan kar payı kararları var. Tüm bu iletişim ve şeffaflık zafiyetleri, yönetime duyulan güveni maalesef zedeliyor. Sürdürülebilir bir yatırımın yalnızca büyüyen varlıklardan değil, aynı zamanda şeffaf bir iletişimden geçtiğine inanıyoruz. Eleştirilerimiz kesinlikle yıkıcı değil; aksine şirketin bu muazzam operasyonel başarısının, yatırımcı dostu bir finansal iletişimle taçlandırılmasını umut ediyoruz. Özetle; şüphelerimize ve benim "vedalaşma" eğilimime rağmen, Burcu'nun haklı iyimserliğine ve sahadaki somut betonlara güvenerek bu şirketteki yolculuğumuza şimdilik devam ediyoruz. "İyimserler para kazanır" diyerek bekleyip göreceğiz.

Sizin de düşüncelerinizi çok merak ediyoruz. Büyüme potansiyeline rağmen finansal sonuçlarına ve yönetimin kararlarına kuşkuyla yaklaşmak zorunda kaldığımız bir şirkete yatırım fikri sizce ne kadar doğru? Fikirlerinizi aşağıda yorumlarda paylaşabilir, X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Bu uzun soluklu yatırım yolculuğunda sizlerle fikir alışverişi yapmayı ve birbirimizden öğrenmeyi çok isteriz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, yatırım yapmaya ve o güzel kartopunu büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Not: 29 Nisan'da genel kurulu yapılacak. Bizim ne yazık ki katılma şansımız yok ancak çıkacak kararları ve sosyal medyada katılım sağlayanların izlenimlerini yakından takip edeceğiz. Umarız yatırımcı ilişkileri noktasında bir iyileşme sinyali ve sonraki finansalların doğruluğuna dair sözleri alırız.

Faydalanılan Kaynaklar:

1. Finansal Tablolar & Dipnotlar

2. 2025 Faaliyet Raporu

3. 2024 Faaliyet Raporu

4. 2025 VUK Beyannamesi

5. 2025 Kar Payı Dağıtım Tablosu

6. GYO Düzenlemesi

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.