İş Yatırım 2025 Bilanço Değerlendirmesi

Herkese selamlar,

2021'de "tasarruf yapmalıyız" diyerek yola çıkıp, kendimizi borsanın inişli çıkışlı dünyasında bulduğumuz o ilk günleri hatırlıyoruz da... Hani insanın sırtını yaslayabileceği, fırtınalı günlerde "Burada güvendeyim" diyebileceği bir liman aradığı anlar vardır ya; işte portföyümüzün göz bebeği ve uzun vadede "tek bir hisse seçecek olsak ilk sıraya yazarız" dediğimiz o limanımız: İş Yatırım Menkul Değerler.

Bugün, ISMEN'in 2025 yılı finansal sonuçları ile karşınızdayız.

İş Bankası Grubu'nun yatırım bankacılığı faaliyetleri için kurulmuş olan ISMEN, bugün aracı kurum faaliyetlerinden tutun da bağlı ortaklıkları aracılığıyla perakende, sağlık ve turizme kadar farklı sektörlerde varlık gösteren çok katmanlı bir yapıya sahip. Aslında tek bir hisse alarak iç içe geçmiş bir ekosisteme ortak oluyorsunuz.

Geçmiş yıllardaki muazzam hisse performansı ve 2008'den bu yana sergilediği kesintisiz temettü ödeme başarısı ile hem sermaye kazancı hem de temettü geliri elde etmek isteyen herkesin portföyünde yer almasını isteyeceği bir ortaklık.

ISMEN, bizim de portföyümüzdeki en uzun soluklu birikimimiz olabilir. Yolculuğumuz boyunca, piyasaların en karamsar günlerinde dahi bize bir gün olsun "Acaba yanlış mı yapıyoruz?" sorusunu sordurmamış olmasıyla diğer tüm ortaklıklarımızdan ayrıştığını gönül rahatlığıyla söyleyebiliriz.

Tabii son dönemdeki 1,5 yıllık yatay ve baskılanmış fiyat hareketine bakmak, kimi yatırımcı için ekran kapattıran, can sıkan bir tablo çizebilir. Ancak piyasa her zaman bir şirketin içsel değerine anında doğru fiyatı biçemeyebilir ya da mevcut fiyat, önceki o kuvvetli yükselişin sindirildiği bir dinlenme süreci olarak bir süre daha yatay devam edebilir. Bizim gibi düzenli alım yapan ve tasarruf oranının, getiri oranının önüne geçmesinin sorun olmadığı bir dönemdeyseniz; bu tür yatay seyirler, ortalama maliyetlenmek ve dağdan aşağı yuvarladığımız o kartopunu asıl büyütecek kar kütlesini toplamak adına çok güzel fırsatlar sunar.

Fiyat hareketinin yarattığı psikolojiyi bir yana bırakıp, gelin şirketimizin vitrininden içeri girelim ve 2025 yılında asıl işinde nasıl bir performans sergilemiş birlikte bakalım.

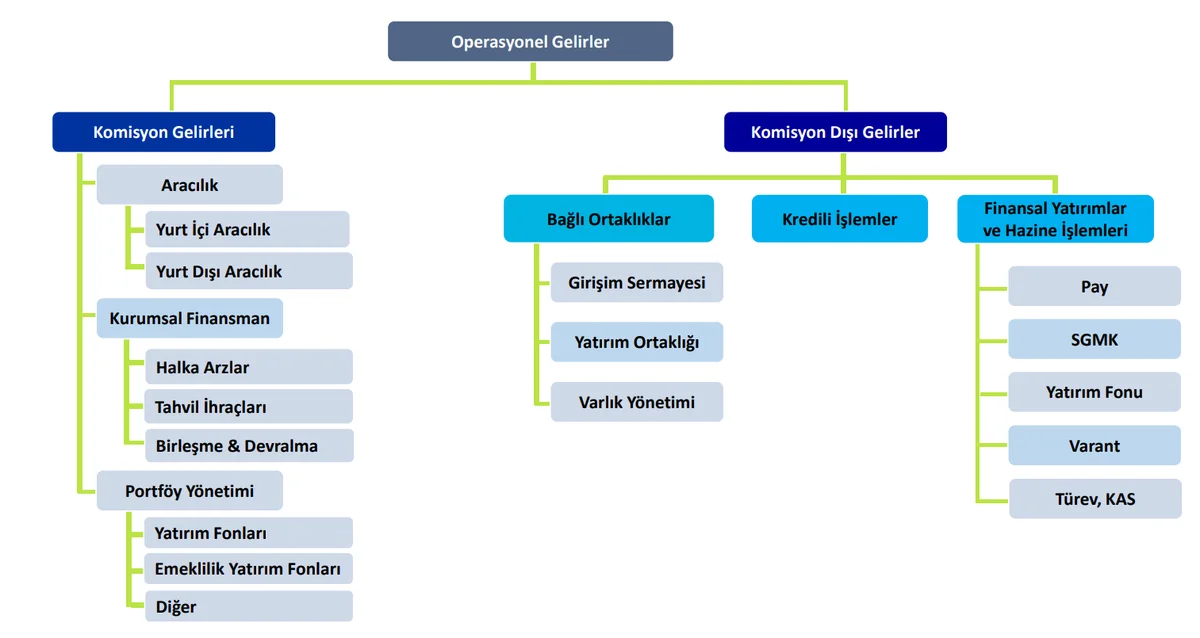

Sadece Bir Aracı Kurum Değil: Genişleyen Gelir Kanalları

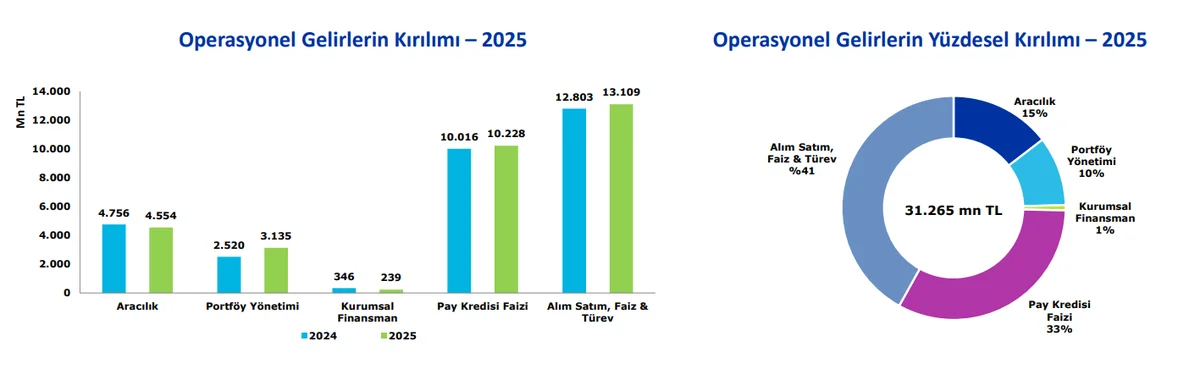

Faaliyet alanının çok geniş olduğuna yukarıda da değinmiştik ancak şirketin ana motorunun aracı kurum faaliyetleri olduğunu; bu kapsamda gelirlerini başta komisyon olmak üzere kredili işlem, VİOP ve diğer türev ürünlerden sağladığını belirtelim. Komisyon gelirleri sert rekabet sebebiyle tüm kurumlarda yıldan yıla marj kaybediyor olsa da, kredili işlem ve türev ürünlerde o güçlü büyüme hikayesi devam ediyor.

Pay kredisi gelirleri, faaliyet gelirleri içerisinde aslında en büyük (alım/satım, faiz ve türev tek tek ele alındığında) hacme sahip kalem. Önümüzdeki yıllarda hem borsaya katılım arttıkça hem de faiz indirimleri sonrasında faiz kullanımı makul seviyelere geriledikçe, bu hacmin kredili işlemler lehine büyüyeceğini rahatça öngörebiliriz. Gelir hacmi bir yana, şirketin en yüksek marjla çalıştığı alan olması açısından da sonraki yılların karlılığı için ciddi bir potansiyel barındırıyor.

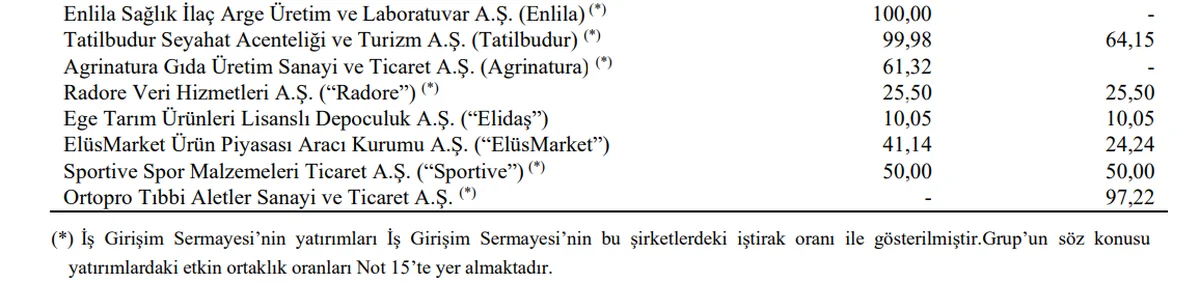

ISMEN, ana faaliyetleri dışında İş Girişim Sermayesi aracılığıyla birçok farklı sektörde tohumlar ekiyor. Girişim sermayesi doğası gereği riskli bir alan; ancak risk kadar getiri de vaat ediyor olması, İş Bankası Grubu gibi kurumsal bir yönetim şemsiyesi altında riskten çok "büyük bir potansiyel" olarak okunmalı. Bu girişimlerden çıkışlarda geçmiş yıllarda kuvvetli nakitler yaratıldığını ve bu nakdin biz hissedarlara temettü olarak dağıtıldığını hep birlikte gördük. Yoğun rekabetin yaşandığı ve giriş bariyerinin aslında oldukça düşük olduğu ana sektöründe, şirketin kendisine böyle karlı yan kanallar açması hem ISMEN hem de biz hissedarlar için harika bir hikaye vadediyor.

Tabii bu potansiyeli her zaman anında fiyatlamalarda göremesek de finansal sonuçların detaylarında o izleri sürebiliyoruz.

2025 Finansal Sonuçlarına Yakından Bakış

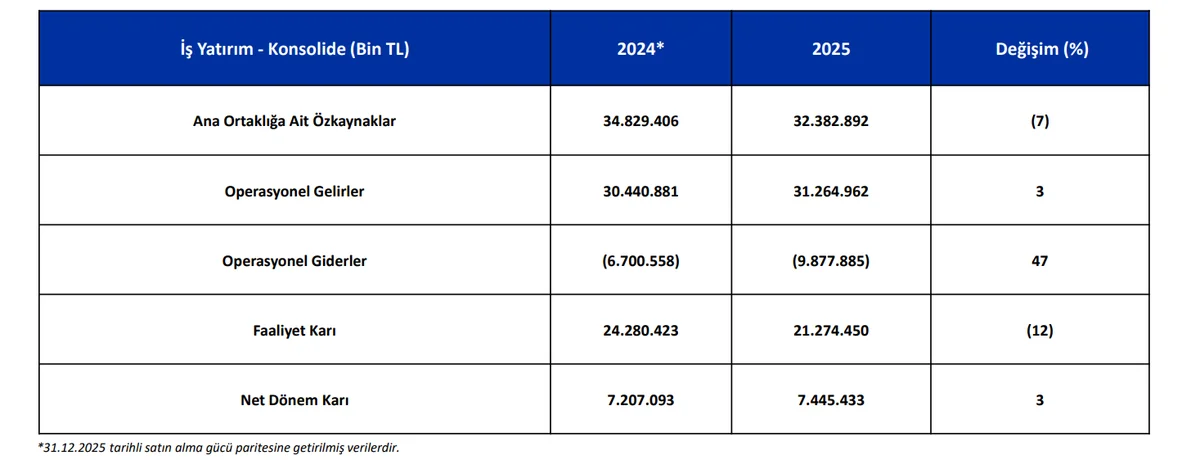

Gelir tablosunun kapağını kaldırdığımızda, ciroda yıllık %28'lik bir reel büyüme görüyoruz. Ancak maalesef bu büyümenin net kara aynı coşkuyla yansıtılamadığını fark ediyoruz. Borsa İstanbul yatırımcısı ne yazık ki hala basit F/K yatırımcılığının ötesine geçmekte zorlandığı için, bilanço açıklandığından beri biraz da jeopolitik risklerin borsaya genel olarak yarattığı baskının etkisiyle satıcılı bir seyir izleniyor. Gelir tablosundan yüzeysel bakınca aslında pek de haksız bir satış sayılmaz.

Fakat gelir tablosunun derinliklerine indiğimizde; bu yılki asıl yükün pazarlama ve personel faaliyetlerinden kaynaklandığını rahatça görebiliriz. Geçen yıla kıyasla bu sene 1 Milyar ₺'lik önemli bir "ilan ve reklam gideri" yazılmış. Ayrıca "personel giderleri"nde de 800 Milyon ₺ reel artış var. Yıl içerisinde İş Bankası Grubu'nda %40 üzeri zam haberleri duymuştuk. Şirketin çalışanlarına değer vermesi, omuz omuza çalıştığı insanları enflasyona ezdirmemesi elbette çok kıymetli; ama bu tür güzelliklerin bilançoya yansıyan matematiksel bir bedeli de oluyor.

Sonuç olarak iki yıldır üst üste faaliyet karında daralma var. Ancak şirketin girişim ortaklıkları bu faaliyet gelir kaybını çok önceden öngörmüş olmalı ki yatırımların değerlemesinden gelen katkı sayesinde iktisadi olarak yılı yine kurtarmayı başarmış görünüyor.

Örneğin, Tatilbudur değerlemesi üzerinden yazılan tutar yıl sonu itibarıyla düzeltilerek gelir tablosuna yaklaşık 2 Milyar ₺ olarak yansıtılmış durumda. Vergi öncesine doğru ilerlemeye devam ettiğimizde, geçen yıla göre ciddi bir finansal gider oluştuğunu görüyoruz. Enflasyon muhasebesinin geçen yıla göre etkisini kaybetmesi sayesinde ise vergi öncesi karda geçen yıl ile başa baş bir sonuçla karşılaşıyoruz.

Geçen yıla kıyasla daha düşük dönem vergisi sayesinde yılı net karda bir miktar reel büyüme ile kapatmış görünse de; enflasyon muhasebesinin nakit bağımsız baz etkisi ve yatırım değerleme karının nakit dışı etkisiyle bu yılı aslında geçen yılın gerisinde kapattığını söyleyebiliriz.

Ama burada durup resmin bütününe bakmamız lazım. Karşımızda hala tıkır tıkır kar eden ve bağlı ortaklıkları üzerinden geleceğe yatırımlar yapan bir şirket var. Girişimlerden hedeflenen potansiyele erişilebilirse, sonraki yıllarda bu zayıf gelir tablosunu misliyle telafi etmesi çok olası.

Bilanço kalemlerine baktığımızda varlık büyümesi açısından oldukça kuvvetli geçen bir yıl görüyoruz ancak işin nakit akışı boyutunda aynı iyimserliği korumak zor. Dönen varlıkların azalışını yıl içindeki satın almalara ve iştiraklerin sermaye artırımlarına iştirak edilmesine bağlasak da, bu kaybın borç ile telafi edilmesi önümüzdeki dönemde finansal bir yük oluşturabilir. Her ne kadar bu yılı ~9 Milyar ₺ net nakit pozisyonla kapatmış olsa da, finansal borçlardaki tek çeyrekte yaşanan 4 Milyar ₺'lik artış, nakit akışının zayıf geçebileceği olası bir 2026 yılında bu güçlü durumu bir anda törpüleyebilir.

Nakitteki bu zayıflamayı sadece bilanço ve gelir tablosuyla değil, nakit akış tablosuyla da teyit eden sonuçlar var ortada. Ne yazık ki son çeyreği işletme faaliyetlerinden kaynaklanan 11 Milyar ₺'lik devasa bir nakit çıkışıyla kapattık. Yatırım faaliyetlerinden bir miktar nakit sağlanmış olsa da hem yılı hem de çeyreği negatif SNA (Serbest Nakit Akımı) ile kapatmış olmamız, gelir tablosunun ötesinde bir nakit darlığını bizlere gösteriyor.

İşte bu nakit sıkışıklığı da konuyu, yatırım yolculuğumuzun en tatlı kısmına, yani bu yıl geçen senenin gerisinde kalan temettü ödemesine getiriyor.

Kartopumuza Kar Taneleri: Temettü

Şirketimiz bu yıl 4,7 Milyar ₺ temettü dağıtma kararı aldı. Bu rakam, geçen yıl dağıtılan 8,5 Milyar ₺'nin epey gerisinde. Ancak burada, geçen yılın oldukça ekstrem ve yüksek bir dağıtım oranına sahip olduğunu söylemekte yarar var. O dönemi istisna sayıp 2023 yılında dağıtılan 1,5 Milyar ₺ ile kıyasladığımızda, ISMEN'in yıllık ortalama temettü büyümesinde hala bir rock star olduğunu söyleyebiliriz.

Hisse başına net 2,7 ₺ temettü ile güncel fiyattan (46,44 ₺) %5,8 gibi yine oldukça tatmin edici ve kartopumuzu büyütmeye yetecek bir temettü verimine sahip.

Toparlayacak Olursak...

Yazının başında şirketimizi her ne kadar çok beğendiğimizi ve benimsediğimizi vurgulamış olsak da, görece zayıf bir yıl geçirdiğimizi kabul etmemiz gerekiyor. İki yıldır üst üste gerileyen faaliyet karını yatırımlarıyla dengelemeye çalışan ve sert rekabetin yaşandığı aracı kurum sektöründe kendine hep alternatifler arayan çok katmanlı bu şirket için zor bir yıldı diyebiliriz.

Ancak bizim "finansal özgürlük" yolundaki uzun vadeli yatırım stratejimizde hiçbir değişiklik yok. Biz risklerin farkında olarak, hikayesine inandığımız ve beğendiğimiz bu şirkete yatırım yapmaya devam edeceğiz. Büyüyen özkaynakları ve negatif SNA'sına rağmen koruduğu güçlü nakit pozisyonu sayesinde aylık alımlarımızda ağırlığını koruyacak ve portföyümüzde bizimle birlikte büyümeye devam edecek.

Yatırım yolculuğunun dalgalı bir denizde, zaman zaman fırtınalarla boğuşarak yol almak olduğunun farkındayız. Bu süreçte bizim için en önemli şey; geminin dümeninde güvenilir, şeffaf ve iyi yönetilen şirketlerin bulunması.

Peki, siz ne düşünüyorsunuz? İş Yatırım anlattığımız bu tanıma uyan, uzun vadeye yakışır bir şirket mi; yoksa önceki o parlak yılların rehavetiyle yatırım stratejimizin zayıf halkasını mı oluşturuyor?

Fikirlerinizi aşağıda yorumlarda paylaşabilir, X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Bu uzun soluklu yatırım yolculuğunda sizlerle fikir alışverişi yapmayı ve öğrenmeyi çok isteriz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, yatırım yapmaya ve o güzel kartopunu büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Not: Bu yazı ile 2025 bilanço yazılarını, Reysaş GYO dışında, tamamladık. Reysaş denetim şirketi değişikliği sebebiyle ay sonuna kadar ek süre aldığı için onun yazısı rafta beklemeye devam edecek.

Faydalanılan Kaynaklar:

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.