Eczacıbaşı İlaç 2025 Bilanço Değerlendirmesi

Herkese selamlar,

Bugün portföyümüzün yeni şirketlerinden, 80 yılı aşkın tecrübesiyle Türkiye'nin en güvenilir markalarından biri olan Eczacıbaşı İlaç'ın (ECILC) 2025 yılı sonuçlarını, faaliyet raporu ve yatırımcı sunumu ışığında değerlendireceğiz.

80 Yıllık Güven ve Marka Bilinirliği

Eczacıbaşı dediğimizde çoğumuzun aklına, isminden de yola çıkarak ilaç sektörü gelecektir. Bu alanda gerçekten de köklü geçmişe sahip bir şirket. Diğer taraftan ortaklık ve sahiplik yapısına baktığımızda ilaç sektörünün yanında; gayrimenkul yatırımları, AVM işletmeciliği, yapı malzemeleri sektöründe üretim ve perakende faaliyetleri (Vitra markası) ile çok katmanlı bir yapı ile karşılaşıyoruz.

Şirket, 80 yılı aşkın süredir bu topraklarda güven inşa etmiş köklü bir geçmişe sahip. Ancak finansal piyasalarda sadece geçmişe saygı duyarak para kazanamazsınız; bu güvenin bilançolara ve geleceğe nasıl yansıdığına bakmamız şart. ECILC, son yıllarda klasik bir "ilaç" şirketinden ziyade, stratejik yatırımları ve gayrimenkulleri olan bir "değer" şirketine dönüştü.

İlaç Sektöründe Yeniden Yapılanma ve Varlık Satışları

Şirketin 2025 yılı faaliyet raporunu incelediğimizde, en çok dikkat çeken konunun "sadeleşme ve odaklanma" olduğunu görüyoruz. Peki neden? Çünkü sürdürülebilir büyüme, bazen karlılığı düşük veya stratejik odağın dışında kalan varlıklarla vedalaşmayı gerektirir.

Bu yıl (ve 2024'ten bu yıla sarkan süreçte) çok önemli varlık satışları gerçekleşti:

- Eczacıbaşı-Monrol Çıkışı: Geçtiğimiz yıl imzalanan sözleşme kapsamında, Eczacıbaşı Monrol Nükleer Ürünler'deki %50 payın satışı 27 Mart 2025 itibarıyla tamamlandı ve şirketin burada bir payı kalmadı.

- Gensenta'nın Onkoloji Ünitesi Satışı: Bağlı ortaklık Gensenta'nın Yenibosna'daki onkolitik üretim ünitesi (arsa, bina, makine ve ruhsatlarla birlikte) 17 Mart 2025 tarihinde toplam 205 Milyon TL + KDV bedelle satıldı.

İlk bakışta "Şirket küçülüyor mu?" sorusu akla gelebilir. Ancak bu satışlar, şirketin hantallaşan veya operasyonel yük yaratan birimlerden çıkarak, elde edilen nakdi daha yüksek getiri potansiyeli olan alanlara kaydırması açısından oldukça rasyonel. Şirketin inatlaşmak yerine verimsiz kapasiteyi nakde çevirmesini ve ana hedefine odaklanmasını her zaman olumlu karşılarız.

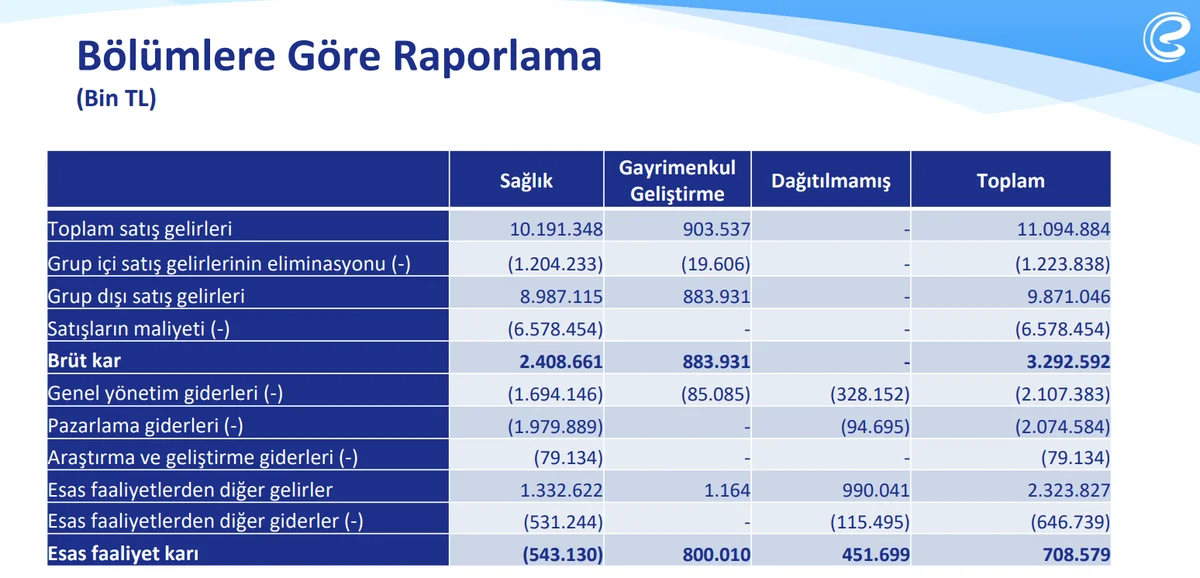

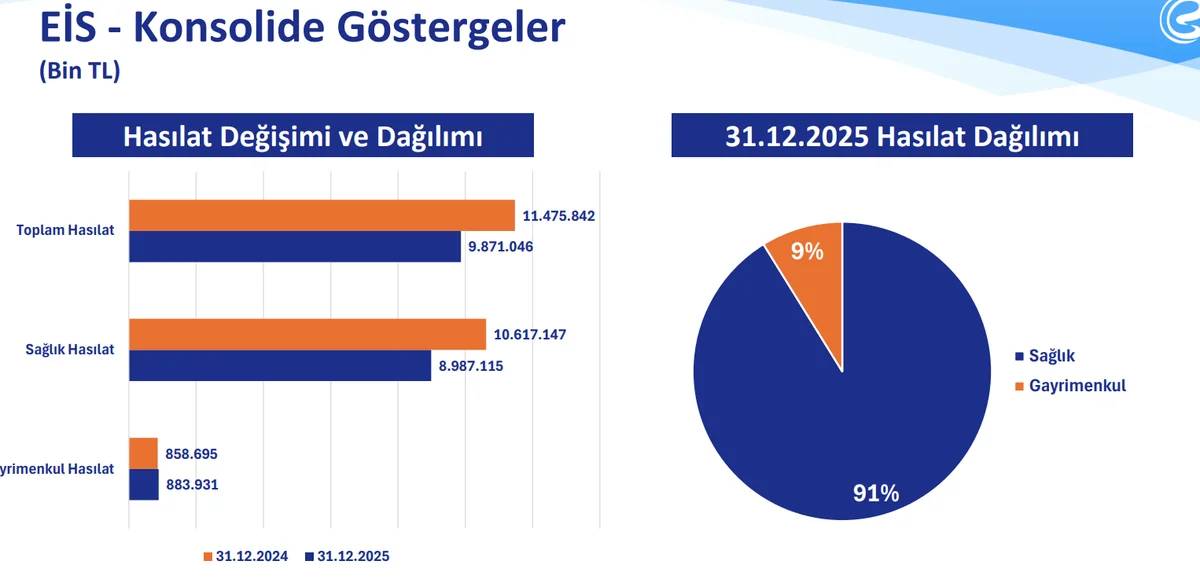

Ayrıca hasılat ve faaliyet gelirleri kırılımlarına baktığımızda bunun bir zorunluluk olduğunu da açıkça görüyoruz. Mevcut satışlara ve yeniden yapılanma hamlelerine rağmen Esas Faaliyet Karı'nda ~550 Milyon ₺ zarar var. Genel yönetim ve pazarlama giderleri, brüt karın çok ama çok üzerinde. Faaliyetlerden diğer gelirler olmasa neredeyse brüt karın 1,5 katı kadar faaliyet zararı oluşması işten bile değil.

Şirketin iş kolu olarak sahip olduğu portföy çeşitliliği bu noktada önem kazanıyor ve diğer önemli faaliyet alanı olan gayrimenkul sektörü, şirketin nakit üreten ana iş kolu olarak karşımıza çıkıyor.

"Gizli" Bir Gayrimenkul ve Nakit Makinesi

Şirketi temettü geçmişi sebebiyle incelemeye başladığımız zamanlarda açık söyleyelim, sadece ilaç üreten ve satan bir şirket olarak biliyorduk. Hatta bu sebeple Burcu şirkete pek de sıcak bakmıyordu. Ancak sonrasında ilaç sektöründeki yeniden yapılanma hamleleri ve Kanyon AVM gibi önemli bir değeri portföyünde bulundurması şirkete bakışımızı değiştirdi.

Eczacıbaşı İlaç'ın finansal tablolarına baktığımızda da, şirketin adeta bir gayrimenkul yatırım ortaklığı ve holding iştiraki gibi düzenli nakit ürettiğini net bir şekilde görebiliyoruz.

Nakit üretimindeki diğer önemli kası ise ortaklık yapısından kaynaklanıyor. Eczacıbaşı Holding doğrudan %50,62 pay ile hakim ortakken Eczacıbaşı İlaç da holdingin %37,28 ortağı konumunda. Karşımızda iç içe geçmiş karmaşık bir ortaklık yapısı var. Ancak bu ortaklık yapısı aynı zamanda şirketimize temettü geliri de sağlıyor.

Ayrıca bu sermaye yapısı holding üzerinden birçok bildiğimiz markaya da dolaylı ya da direkt ortaklık oluşturuyor: Selpak, Solo, Vitra, Artema, Ok, İntema,...

Dürüst olalım, eğer karşımızdaki Eczacıbaşı gibi kurumsal yapısı ve köklü geçmişi olan bir şirket olmasaydı, böyle karmaşık bir ağda yer almayı kesinlikle düşünmezdik. İlişkili taraf işlemlerinde dikkatli takip gerektiriyor. Ancak yine de dikkatimiz her zaman ortaklık yapısında olacak. Eğer siz de yatırım yapmayı düşünüyorsanız bu konuda takipte olmalısınız. Gelin finansal performansa geri dönelim.

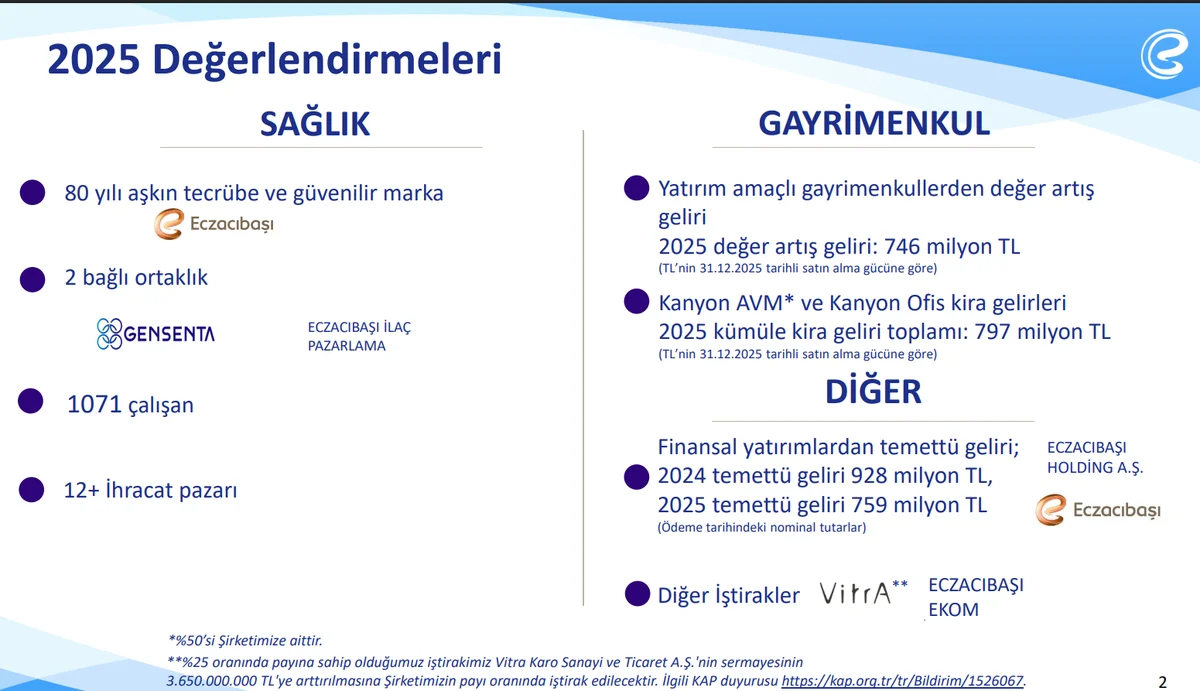

2025 Yıllık Finansal Performans Sunumu'ndaki verilere göre:

- Kira Gelirleri: Kanyon AVM ve Kanyon Ofis'ten 2025 yılında tam 797 milyon TL kira geliri elde edilmiş.

- Değer Artışı: Yatırım amaçlı gayrimenkullerden 2025 yılında 746 milyon TL değer artış geliri yazılmış.

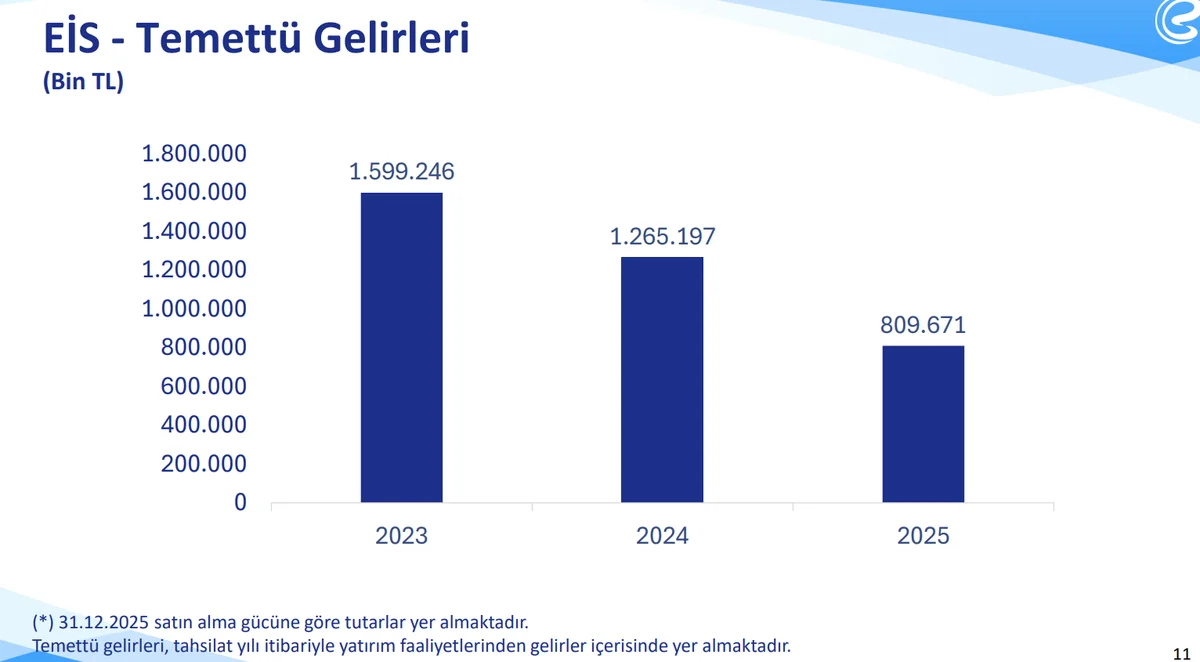

- Temettü Geliri: İştiraki olduğu Eczacıbaşı Holding A.Ş.'den 2025 yılında 759 milyon TL temettü geliri gelmiş.

Bu güçlü ve düzenli nakit akışı, şirketin operasyonel maliyetlerini sırtlarken (EFK'ya baktığımızda gayrimenkul alanından 800 Milyon ₺ kar var ve ilaç sektörünün zararını kapatıyor), aynı zamanda yatırımcısına ve portföyümüze temettü beklentisi oluşturuyor. Piyasa ne kadar dalgalı olursa olsun, o kira ve holdingin temettüsü akmaya devam ediyor ancak 2023'ten bu yana holding işlerindeki dalgalı seyrin temettü gelirlerini de negatif etkilediğini görüyoruz. Şirketimizin nakit gelirleri ne yazık ki son 2 yıldır zayıflayan bir seyir izliyor.

Tabii burada artık gözümüzü gelecek beklentilerine çevirmeliyiz. Çünkü ilaç sektöründe yeniden yapılanma kapsamında küçülme varken, holding gelirleri 2 yıldır göz ardı edilemeyecek kadar geriliyorken, şirkete yatırım yapmak için sadece temettü beklentisi yeterli olamaz.

Gelecek Beklentileri: İlaçta "Kalite ve Küresel Onay"

Sadeleşen ilaç tarafında şirket havlu atmış değil; aksine katma değeri yüksek ve uluslararası pazarlara yönelik bir strateji izleniyor. Gensenta'nın Yenibosna'daki diğer ilaç üretim ünitesi, 2025 Aralık ayında Japonya Sağlık Otoritesi (PMDA) tarafından başarıyla denetlendi ve 2026 yılı içerisinde GMP sertifikasının alınması bekleniyor. Ayrıca Avustralya (TGA) ve Brezilya (ANVISA) gibi zorlu pazarlarda da sertifika geçerlilik süreleri uzatıldı.

Bizim asıl dikkatimizi çeken ise Dynavit markası oldu. İlaç sektörü devletin sıkı fiyat kontrolü uyguladığı bir alan. Takviye gıda sektörü ise bu fiyat denetiminden azade bir yapıda. 2016 yılından bu yana marka altında vitamin, omega-3 gibi takviye edici gıdalar satılıyor; ancak bu, hem geç kalınmış bir adım hem de yeterli pazar payına henüz ulaşamamış olsa da potansiyeli yüksek bir girişim. Son yıllarda bu marka özelinde yoğun pazarlama faaliyetleri gerçekleştiriliyor. Amazon'da ürünlerin içerik ve fiyatlarına baktığımızda aslında rakiplerine oranla rekabetçi içerik ve fiyatlamaya sahip çok sayıda ürününün olduğunu görebilirsiniz. Bu sektöre yoğunlaşıldığını ve pazar payının artırılmaya çalışıldığını görebiliyoruz. Tabii ki tek kanaldan doğru sonuç elde edilemez.

Burcu'nun kardeşi de eczacı ve o da rakiplerine göre geri kaldığını ancak 1-2 yıldır Dynavit markasına yoğunlaşıldığını söyledi. Ürün sayısındaki artış da bu gelişimi teyit eder durumda; 80'in üzerinde onaylı ürüne ulaşıldı.

Bu gelişmeler bize şunu anlatıyor: Eczacıbaşı, kendi yağında kavrulurken aynı zamanda nicelikten ziyade "nitelik" odaklı bir ilaç üretimine geçiş yapıyor. Küresel standartlarda üretim onayı almak, ilerleyen yıllarda döviz bazlı ihracat gelirlerini artıracak mantıklı bir hamle. Son yılların sağlıklı yaşam trendine uygun olarak Dynavit markasındaki gelişmeler de gecikmiş ama doğru bir operasyon.

Ayrıca Ayazağa kentsel dönüşüm alanındaki arazinin (yaklaşık 41,5 bin metrekare) tapu işlemlerinin bu yıl tamamlanması, gelecekteki potansiyel projeler için de büyük bir beklenti yaratıyor ve gayrimenkul sektöründeki faaliyetlerin şirketin önümüzdeki dönemde işlerini desteklemeye devam edeceğini bize gösteriyor. Hasılattaki ağırlığından öte nakit üretiminde gayrimenkul kolunun önemli olduğunu tekrar hatırlatalım.

Nakit demişken en sevdiğimiz konu olan temettüye geldi sıra.

Kartopumuza Kar Taneleri: Temettü Beklentimiz

Eczacıbaşı İlaç sadece temettü gelirine sahip bir şirket değil; aynı zamanda hissedarları ile karını düzenli paylaşan, köklü temettü geçmişine sahip bir şirket. 20 yılı aşkın bir süredir sadece iki yıl temettüyü pas geçmiş.

Aynı zamanda dağıtılabilir net karının en az %10'unu dağıtmayı hedeflediğini esas sözleşmesi ve faaliyet raporunda görebilirsiniz. Lakin iyi yıllarda bunun çok üzerinde bir dağıtım oranına sahip olması, şirketi tam bir temettü şirketi hüviyetine kavuşturuyor.

Geçmiş kuvvetli sinyal veriyor olsa da her zaman geleceğe odaklanmakta fayda var. Şirketin ilaç alanındaki dönüşüm faaliyetleri nakit üretirken, aynı zamanda yatırım ihtiyacı yaratıyor. Bu da dalgalı dağıtım oranının sebebi ve gelecek yıllarda temettü geçmişine risk oluşturuyor.

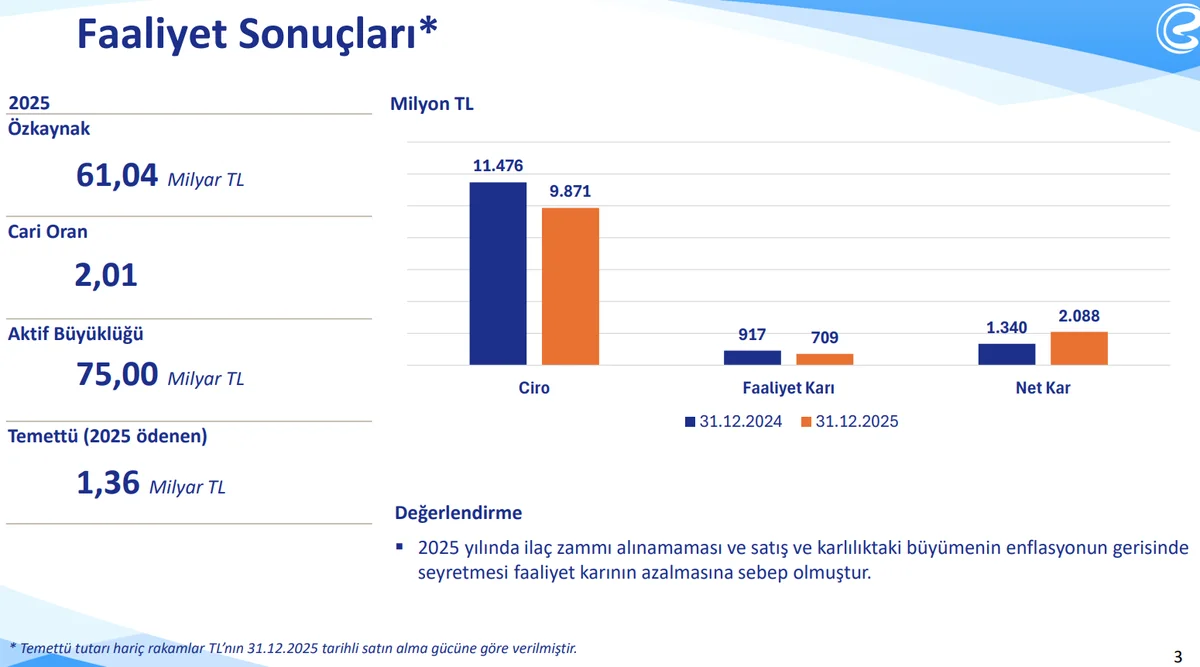

Bu yıla odaklanırsak; UFRS onaylı sonuçlarda 2 Milyar ₺, VUK sonuçlarında ise 2,7 Milyar ₺ net kar var. Varlık satışlarının da etkisi ile yılı ~1,7 Milyar ₺ net nakit pozisyonla kapatırken, 5,7 Milyar ₺'lik kuvvetli serbest nakit akışı eğer yeni bir yatırım duyurusu gelmezse bize önemli bir temettü ödemesi vaat ediyor.

Kötü senaryoda %10 dağıtım gerçekleşirse hisse başına 40 kuruşluk bir ödeme ve %0,3 temettü verimi ile zayıf bir yıl bizi bekliyor olabilir. Diğer taraftan net nakit pozisyonu, kuvvetli yıllık SNA (Serbest Nakit Akışı) ve 33 Milyar ₺'lik geçmiş yıl karlarını göz önüne alırsak önceki yıllardaki ortalama %3,5 temettü verimi ile hisse başına 4 ₺ gibi bir ödeme de kuvvetle muhtemel.

Sonucunu yıl içerisinde hep birlikte göreceğiz.

Toparlayacak Olursak...

Eczacıbaşı İlaç (ECILC), heyecan verici ve her gün tavan tavan giden bir agresif büyüme hissesi değil. Zaten bizim de ondan böyle bir beklentimiz yok. O bizim portföyümüzün yeni defansif oyuncularından biri.

Potansiyel ve risklerini özetlemek gerekirse:

- Fırsatlar: Yeniden yapılanma ile gelen nakit girişi, tıkır tıkır işleyen gayrimenkul kira geliri, Ayazağa arsası ile beliren geliştirme potansiyeli ve uluslararası ilaç pazarlarındaki sertifikasyon başarıları ile Dynavit markasının potansiyeli.

- Riskler: İlaç tarafındaki birim satışlarının ciroya geçici olarak yansıyabilecek negatif etkisi, fiyat kontrolündeki düzenlemeler ve ülkemizdeki genel makroekonomik dalgalanmaların, AVM/kira gelirleri üzerinde yaratabileceği sektörel baskılar.

Kendi finansal özgürlük hedefimize (F.I.R.E.) doğru ilerlerken, arkasında 80 yıllık kurum kültürü olan, şeffaf yönetilen, temettü alışkanlığı bulunan ve varlıklarını optimize etmeyi bilen bu şirketi; büyüyen özkaynakları ve pozitif seyreden serbest nakit akışı sebebiyle kartopumuzun bir parçası yapmaya, aylık alımlarla devam edeceğiz.

Unutmayın; tüm yazdıklarımız, hikayemiz ve stratejimiz bize özel ve sadece bizi bağlıyor. Kendi yatırım stratejinizi kendi risk profilinize göre oluşturmanız en doğrusudur.

Yazının altına yorum ve sorularınızı bırakabilir, X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Fikir alışverişi yapmayı ve yatırım yolculuğunu paylaşmayı çok isteriz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, yatırım yapmaya ve kartopunu büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Faydalanılan Kaynaklar:

1. Finansal Tablolar & Dipnotlar

2. Faaliyet Raporu

3. Yatırımcı Sonumu

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.