Çelebi Hava Servisi 2025 Bilanço Değerlendirmesi

Herkese selamlar,

Çalkantılı 2025 yılını geride bırakan, ülkemizin hava taşımacılığında ilk özel yer hizmetleri şirketi Çelebi Hava Servisi'nin 2025 değerlendirme yazısıyla karşınızdayız.

Bazı şirketleri sektörleri, bazılarını finansal sonuçları, bazılarını yönetimi, kimilerini de temettü kültürü sebebiyle beğenirsiniz; ancak bunların hepsini bir arada sunan şirket sayısı çok azdır. Çelebi, işte bu nadir şirketlerden biri.

Bir Vizyon Meselesi: Hindistan Krizi ve Yönetimin Sınavı

Paylaşılan birçok finansal radar sonucunda her zaman ilk sıralarda yer alacak kadar başarılı finansal sonuçlar açıklayan, uzun yıllara yayılmış ve sürdürülebilirliği artık kanıtlanmış büyüme stratejisine sahip olan Çelebi, en zor zamanlarda dahi şirketi diri tutmayı başaran yönetimi ve hissedarlarıyla kar paylaşma kültürü sayesinde uzun zamandır bizim de takibimizdeydi.

Hatta daha önce kullandığımız QueenStock uygulamasının sağlamış olduğu modellere yatırım yaptığımız dönemde, zaman zaman portföyümüze girip çıkan ve bu sayede detaylarına iyi kötü hakim olduğumuz bir şirketti. Ancak tam da böyle bir giriş döneminde, 2025 Mayıs ayında yaşanan Hindistan vakası sebebiyle şirketteki pozisyonumuzu -o zamanki model önermeye devam etmesine rağmen- kapatmıştık. Bu, şirketin hikayesinde kalıcı ya da uzun dönemli bir değişiklik haberiydi ve sadece bir "piyasa gürültüsü" olarak yorumlanamayacak kadar ciddi operasyonel değişikliklere gebeydi.

Çelebi'nin özellikle hava kargo hizmetlerindeki vizyonunu anlamak için dünya haritasını açıp hizmet noktalarını birleştirdiğinizde; Almanya'dan başlayan ve Hindistan - Endonezya üzerinden Asya - Pasifik sahasına doğru uzanan bir koridora yayıldığını hemen fark ederdiniz. Bu koridora uzun yıllardır adım adım yayılış hikayesini okuyunca da, şirketin birçok ülkeden bile daha uzun vadeli düşünen vizyoner bir yönetime sahip olduğunu kolayca anlardınız.

İşte böyle bir vizyonda Hindistan sahasının kaybı, kelimenin tam anlamıyla oyun değiştirici bir olaydı.

Ancak bu olaydan sonra Çelebi'yi takip etmeyi bırakmadık. Yönetimin önünde ciddi ve zorlu bir sınav vardı. Geçmişte de defalarca benzer krizlerle yüzleşmişlerdi; eski haberlere dönüp baktığımızda "Buraya kadar!" denilen olayların ardından adeta şapkadan tavşan çıkararak şirketlerine nasıl yeni bir hikaye yazdıklarını görmüştük.

Nitekim 2025 yılı sonlarında duyurulan Kenya operasyonu, tam da böyle bir haberdi diyebiliriz.

Yeni Rota: Kenya ve Kırılan Koridorun Onarımı

Baştan söyleyelim; Kenya'nın barındırdığı potansiyele rağmen, kaybedilen Hindistan sahasının yerini mevcut haliyle doldurması çok zor görünüyor. Bu durum yeni bir yatırım döngüsünün başlayabileceğini düşündürse de, yönetimin yıllar içinde gösterdiği mali disiplin ve vizyoner duruş, şirketi borç batağına sürüklemeden bu süreçten başarıyla sıyıracağına dair güçlü bir sinyal oluşturuyor.

"Peki neden Kenya?" sorusunun cevabını ise yatırım stratejisinde buluyoruz. Hindistan ile kırılan koridora alternatif bir güzergah oluşturma hedefinin, satın almanın doğrudan Çelebi Cargo GmbH üzerinden gerçekleştirilmesinden anlıyoruz. Böylece Almanya ile Kenya arasında hava kargo sürecine yönelik organik bir bağ kurulmak istendiğini rahatça çıkarabiliriz.

Kenya, Doğu ve Orta Afrika'nın tartışmasız ticaret ve lojistik merkezi konumunda. IATA'nın küresel havacılık büyüme tahmini %3,3 seviyesindeyken, Kenya havacılık pazarının önümüzdeki 5 yıl boyunca yıllık ortalama %5 (CAGR) büyümesi öngörülüyor.

Böylesine büyüyen bir pazarda, kırılan koridora alternatif yaratmak sadece operasyonel bir zorunluluk değil; aynı zamanda karlılık hedefinin korunarak akılcı bir yatırım yapıldığının da göstergesi.

Yeni Almanya - Asya rotasını "Almanya - Kenya - Endonezya" hattı olarak özetleyebiliriz; adeta eski Hindistan rotasına büyüme potansiyeli yüksek bir by-pass uygulanmış gibi duruyor.

2026 başında Bali ve Cakarta'da (Endonezya) operasyonlara başlanması da bu hattın Asya bacağının kuvvetlenerek devam edeceğinin sinyalini veriyor.

Burada küçük bir uyarı düşmek istiyoruz; bu açıklamalar tamamen bizim yorumlarımız ve çıkarımlarımıza dayanıyor. Şirket, çok iyi bir yönetime sahip olmasına ve Hindistan sürecini şeffaf bir şekilde yönetmiş olmasına rağmen ne yazık ki yatırımcı ilişkilerinde oldukça ketum bir yapıda. Yatırımcı sunumu yayımlamıyorlar ve faaliyet raporlarında da gelecek vizyonlarına dair detaylı bir paylaşım bulunmuyor. Bu sebeple genel kuruldan çıkacak notları sabırsızlıkla bekliyoruz. Bizim ne yazık ki katılma şansımız yok; ancak bu yazıyı okuyup da genel kurula katılan bir dostumuz olursa ve bize bilgi geçerse çok seviniriz.

Pekala, bu kadar spekülasyon ve yorum şimdilik yeter diyelim ve biraz da somut verilere, şirketin mevcut durumuna bakalım.

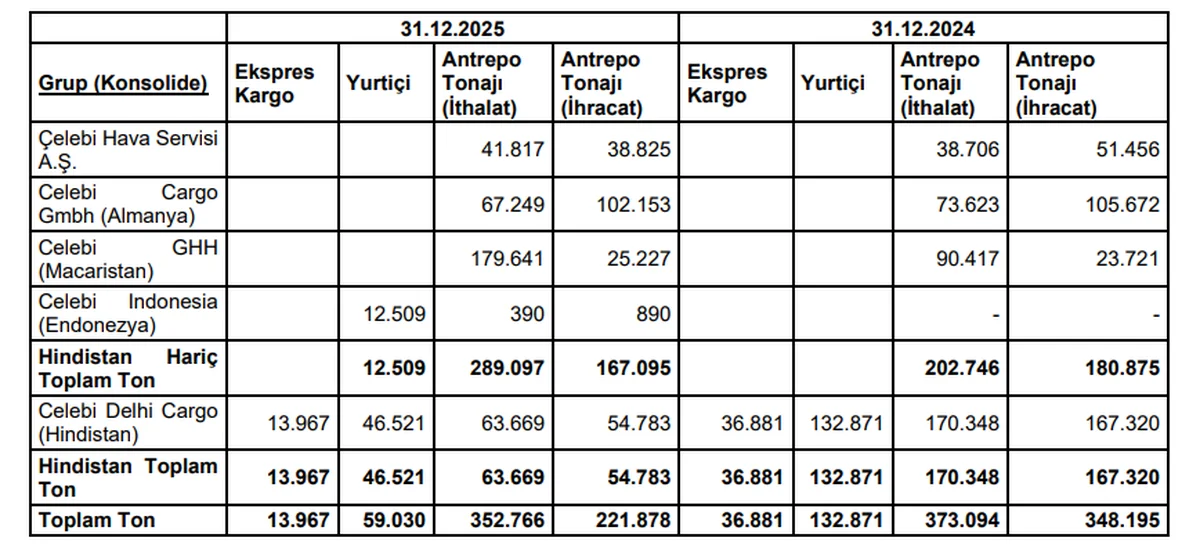

2025 Finansal Sonuçları: Tablolardaki Gerçekler

Sonuçlara geçmeden önce şu önemli detayı not düşmek gerekiyor: Hindistan'ın baz etkisi gelir tablosundan ancak 2026'nın 3. çeyrek sonuçlarıyla birlikte tamamen kalkacak. Bilanço tarafı ise biraz daha karmaşık bir seyre sahip. Faaliyet raporunda bu duruma dair şu kritik açıklamalar mevcut:

- 1 Ocak 2025 tarihinden itibaren söz konusu bağlı ortaklıkların gelir ve gider hesapları konsolide finansal tablolarda “Durdurulan Faaliyetlerden Kar/Zarar” kalemi altında muhasebeleştirilmiştir.

- Hindistan’daki maddi duran varlıklarının net defter değerlerini 31 Aralık 2025 tarihi itibarıyla satış amaçlı sınıflandırılan varlık gruplarına ilişkin varlıklar olarak sınıflanmıştır.

- Ticari alacaklar: Hindistan’daki bağlı ortaklıklara ait toplam 512.651.779 TL tutardaki ticari alacaklara ilişkin önemli bir tahsilat riski bulunmamaktadır.

- Stoklar: Hindistan’daki bağlı ortaklıklara ait toplam 51.986.254 TL tutardaki stoklara ilişkin değer düşüklüğü göstergesi bulunmamaktadır.

- İmtiyaz Sözleşmeler Kapsamasında Depozitolar ve IFRIC 12 Varlıkları: Hindistan’daki bağlı ortaklıklara ait toplam 2.065.465.669 TL tutardaki imtiyaz sözleşmeleri kapsamında verilen depozitolar, imtiyaz sözleşmelerinin ilgili hükümleri ile büyük ölçüde güvence altındadır.

- TFRYK 12 varlıklarında şüpheli görülen kısım için yatırım faaliyetlerinden giderler altında 381.439.217 TL ve depozitolardan ise 83.830.161 TL tutarında değer düşüklüğü karşılığı ayrılmıştır. Değer düşüklüğü sonrası kalan, nakit tahsilatı yapılması beklenen depozitolar diğer alacaklar kalemine transfer edilmiştir.

- Maddi duran varlıklar: ... 1.022.694.297 TL tutardaki maddi duran varlıklara ilişkin ... değer düşüklüğü tespit edilmemiştir. ... Hindistan’daki bağlı ortaklıklara ait tüm maddi duran varlıklar satış amaçlı sınıflandırılan duran varlıklar altında muhasebeleştirilmiştir.

- Peşin ödenmiş giderler: ...Hindistan’daki bağlı ortaklıklara ait toplam 374.223.049 TL tutardaki peşin ödenmiş giderlere ilişkin ... şüphe bulunan herhangi bir peşin ödenmiş gider tespit etmemiştir.

Kısacası, bilançonun bu karmaşık etkilerden tamamen arınması ve temizlenmesi biraz zaman alacak gibi duruyor.

Şirketimizin fonksiyonel para birimi Euro (€) olduğu için konsolide sonuçlarda TMS-29 (Enflasyon Muhasebesi) uygulanmıyor. Euro bazlı sonuçlara baktığımızda, Hindistan kaybına rağmen yılı %14 büyüme ile kapattığını görüyoruz. Burada asıl olumlu taraf; Hindistan'ın da dahil olduğu 2024'ün 4. çeyrek sonuçlarına kıyasla hem hasılat, hem FVAÖK, hem de net karda ciddi bir iyileşme yaşanmış olması. Hindistan'ın baz etkisi 2026'nın 3. çeyrek sonuçlarında temizlendiğinde, tablolarda çok daha net ve güçlü sonuçlar görebiliriz. Ancak bölgesel riskleri unutmamak gerek; İsrail - İran gerginliği uzarsa, bunun 2. ve 3. çeyrek rakamlarına olumsuz bir yansıması muhakkak olacaktır.

Savaştan ve bölgesel gerilimden bahis açılmışken şu detayı da ekleyelim: İstanbul Havalimanı ile Dubai Havalimanı aslında doğal birer rakip konumunda. Kargo trafiğinde ve uçuş rotalarında İstanbul Havalimanı'na doğru yaşanabilecek olası bir kayma, Çelebi'yi operasyonel anlamda olumlu da etkileyebilir. Bu sürecin sonuçlarını izleyip göreceğiz.

Tekrar hasılat tarafına dönersek; bu çeyrekte 2024'ün aynı dönemine kıyasla sadece hasılat artışını değil, aynı zamanda sıkı maliyet kontrolünün etkisini de brüt karda ve marjlarda net bir şekilde görebiliyoruz. Bu da şirketin o zorlu süreci operasyonel olarak başarıyla yönettiğinin bir başka kanıtı.

Ancak, genel yönetim giderlerinde bu çeyrek ciddi bir artış dikkat çekiyor. Bu sebeple faaliyet karı, 2024'ün 4. çeyreğine göre bir miktar geride kalmış. Bu bölümdeki en göze batan kalem ise "Müşavirlik" giderlerindeki artış. Tahminimizce, hem yeni başlayan Kenya operasyonuna dair dışarıdan alınan danışmanlık hizmetleri hem de Hindistan'daki karmaşık sürecin hukuki ve finansal takibi bu maliyetleri artırmış olabilir; ne yazık ki raporda buna dair net bir detay yok.

Bilanço tarafında özkaynak değişimi dışında çok fazla kaleme değinmeye gerek duymuyoruz. Yukarıda da bahsettiğimiz gibi, Hindistan'a dair yapılan muhasebesel kayıt değişiklikleri tabloyu okumayı biraz zorlaştırıyor. Ancak yıldan yıla Euro bazlı özkaynak erimesinin %14 civarında kalması ve dağıtılan güçlü temettü ödemesini de hesaba kattığımızda, şirketin özkaynaklarını koruyabilmesi yaşanan onca şeye rağmen yine oldukça başarılı bir sonuç.

Son olarak nakit akışlarına baktığımızda; şirket bu çeyrekte işletme faaliyetlerinden kuvvetli bir nakit akışı yaratmayı başarmış. Buna rağmen, yatırım faaliyetlerinden yaşanan nakit çıkışlarıyla birlikte hem çeyreği hem de yılı negatif Serbest Nakit Akışı (SNA) ile kapatmış. Bu durum, şirketin yeniden bir yatırım döngüsüne girdiğinin en net göstergesi. Ancak, negatif SNA'ya rağmen şirketten hissedarların yüzünü güldürecek o güzel haber gelmekte gecikmedi.

Kartopumuza Kar Taneleri: Temettü

Çelebi için kelimenin tam anlamıyla bir "temettü şirketi" diyebiliriz. 1996'dan bu yana yatırımcılarına kar payı dağıtmayı sadece 5 kez es geçmesi ve 2015'ten bu yana kesintisiz bir şekilde temettü ödemesi, bu unvanı fazlasıyla hak ettiğini kanıtlıyor.

Hindistan sahasının kaybı ve yeni başlayan Kenya operasyonları sebebiyle yatırım harcamalarını artırmasını beklediğimiz şirketimiz, bu yıl da net karından brüt 2,5 Milyar ₺ temettü dağıtma kararı aldı. Geçen yıl yaklaşık 3,5 Milyar ₺ dağıtım yapmıştı; şirketin geçtiği bu çalkantılı dönemde dağıtım miktarındaki bu esnemeyi oldukça doğal ve makul karşılamak gerekiyor.

Dağıtılacak olan hisse başına net 87,55 ₺ temettü, mevcut fiyatlarla yaklaşık %5 gibi gayet tatmin edici bir verime denk geliyor.

Hasılat tarafındaki toparlanma emaresiyle birlikte açıklanan bu kar payı dağıtım kararı, yönetimin şirketin geleceğine ve nakit yaratma gücüne güvenle baktığının bir teyidi oldu diyebiliriz.

Çin Rekabeti ve Hizmet Sektörünün Gücü

"Çin'le hiçbir sektörde başa çıkabilme şansımız yok." – Smart Güneş YKB. Halil Demirdağ

Başlığı görünce "Çelebi ve Çin ne alaka?" demeniz çok normal. Aslında ortada doğrudan bir rekabet yok. Türkiye, hizmet sektörü açısından küresel çapta oldukça rekabetçi ve köklü markalara sahip bir ülke. Teknoloji ve ağır sanayi noktasında tüm dünya Çin ile rekabet etmekte zorlanırken, bizim ülke olarak hizmet sektörü kaslarımızla küresel arenada ayrışma şansımız oldukça yüksek.

Biz de önümüzdeki 5-10 yıllık uzun vadeli yatırım stratejimizi, dünyadaki bu amansız rekabeti göz önüne alarak şekillendiriyoruz. Ülkemizin güçlü olduğu bu tarz hizmet odaklı alanlara yönelerek zaman içerisinde portföyümüzde bu stratejiye uygun yapısal değişikliklere gidebiliriz.

Toparlayacak Olursak...

Çelebi Hava Servisi, zorlu bir yılı ve yaşadığı ciddi pazar kaybını, kendisine yatırım yapan yapmayan herkesi şaşırtacak kadar dirayetli bir şekilde geride bırakıyor gibi görünüyor. Kriz anlarında liyakatli ve vizyoner bir yönetimin nelere kadir olduğunu Çelebi yönetimi sayesinde bir kez daha tecrübe etmiş olduk. Biz de tam bu inançla, 2025 Aralık ayından bu yana Çelebi'ye tekrar yatırım yapmaya başladık ve şirket kısa sürede portföyümüzde önemli bir ağırlığa ulaştı.

Gelen bu son çeyrek sonuçlarıyla birlikte, özkaynak büyümesindeki duraklamayı da göz önüne alarak, önümüzdeki kısa vadeli süreçte yeni alımlarımızda Çelebi biraz ağırlık kaybedebilir. Ancak, Hindistan etkisinin bilançodan tamamen silineceği sonraki çeyreklerde çok daha iyi ve temiz sonuçlar bekliyoruz. Uzun vadede ise portföyümüzün demirbaşlarından biri haline gelmesi bizi hiç şaşırtmayacaktır.

Sizin de düşüncelerinizi çok merak ediyoruz. Geleceğe dair beklentilerimizle sizce Çelebi yönetiminin başarısına fazla mı gönül kaptırmış durumdayız, yoksa siz de bizimle aynı vizyonu mu paylaşıyorsunuz? Fikirlerinizi aşağıda yorumlarda paylaşabilir, X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Bu uzun soluklu yatırım yolculuğunda sizlerle fikir alışverişi yapmayı çok isteriz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, yatırım yapmaya ve o güzel kartopunu büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Faydalanılan Kaynaklar:

1. Finansal Tablolar & Dipnotlar

2. Faaliyet Raporu

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.