Yünsa 2025 Bilanço Değerlendirmesi

Herkese selamlar,

Portföyümüzdeki oranı küçük ve görece yeni ortaklıklarımızdan Yünsa Yünlü Sanayi'nin 2025 yılı finansal sonuç değerlendirme yazısıyla karşınızdayız.

Sonda söyleyeceğimizi başta söyleyelim; ne yazık ki oldukça sığ ve veriden uzak bir yazı olacak. Bunun temel sebebi ise Yünsa Yatırımcı İlişkileri'nin mevcut tutumu.

Yatırımcı İlişkilerinde Neler Oluyor? Bir "Kör Uçuş" Hikayesi

Şirketimiz 2019'da Sabancı'dan Sürmegöz Tekstil'e satıldıktan sonra her alanda gözle görülür bir ilerleme kaydetmişti. Yatırımcı ilişkilerindeki kalite artışı da bu ilerlemelerden sadece biriydi. 2022-2023 yılları arasında kapsamlı sunumlar yayımlanıyor, webinarlar düzenleniyor ve gerekli belgelere şirket web sitesinden rahatça ulaşabiliyorduk.

Ancak 2023 sonu itibarıyla bu süreç bir anda aksamaya başladı. Toplantılara katılan analistler, enflasyon muhasebesinin öngörülemez sonuçları sebebiyle şirketin beklenti paylaşmak istemediğini, bu sebeple yatırımcı sunumu yayımlamadığını ve webinarlara ara verdiğini belirttiler.

Sonrasında farklı şirketlerin açıkladığı beklentilerde ve aracı kurumların analist raporlarında gerçekten de ciddi sapmalar görünce bu duruma bir nebze hak verdik. Ancak ne yazık ki süreç, neredeyse kopyala-yapıştıra dönmüş faaliyet raporlarına ve 2025 yılında 2024 yılına ait Sürdürülebilirlik Raporu'nu KAP'ta paylaşmaya kadar geriledi.

Bir tekstil sanayi şirketi olarak Yünsa'nın "Kapasite Kullanım Oranı"na dahi ulaşamıyoruz. Ne sektördeki gelişmelere ne de şirketin yıl içindeki faaliyetlerine dair hiçbir detay yok. Ayrıca 2024 yılı Sürdürülebilirlik Raporu'nda dahi farklı sayfalardaki çalışan sayıları ne yazık ki birbirini tutmuyor.

Finansal tablolar ve sadece bar grafiklerle yürütülen bu "kör uçuş" süreci, bizim için sürdürülebilir bir durum değil.

Peki madem bu kadar şikayetçisiniz, "Neden yatırım yapmaya başladınız, bu eksiklikleri yeni mi fark ediyorsunuz?" diye sorduğunuzu duyar gibiyiz.

Neden Yünsa? Duygusal Bağlar ve Rasyonel Gerekçeler

Yünsa ortaklığımızın biraz duygusal, biraz da bilanço ve veri merkezli bir yapıda başladığını söyleyebiliriz. Burcu'nun Yünsa ile eskiye dayanan duygusal bir bağı var. Ne zaman logosunu görse ya da sitesine girip eski sunum ve görsellerine baksa, özlem duyduğu geçmiş bağların çağrışım yaptığından bahseder. Evet, bunların yatırım yapmak için rasyonel gerekçeler olmadığının farkındayız. Biz de zaten 2025 yılının 3. çeyrek sonuçlarına kadar net bir yatırım kararı almamıştık.

Yünsa, Avrupa’nın tek çatı altındaki en büyük entegre üretim tesisine sahip ve dünyadaki beş büyük üst segment yünlü kumaş üreticisinden biri. Aynı zamanda üretiminin yarısından fazlasını ihraç eden şirket, Türkiye’de yünlü dokuma kumaş ihracatının da lideri konumunda. Almanya, İtalya, İngiltere ve ABD'deki satış ofisleri ile ihracat pazarlarında şirket olarak doğrudan varlık gösteriyorlar. Yatırım stratejimizde, sektöründe lider ve ihracat kası güçlü şirketler her zaman yakın takibimizde oluyor. Çünkü bu tür şirketler, iyi bir yönetim sergilediklerinde en zor şartları bile hafif sıyrıklarla atlatma ve beklenmedik anlarda şapkadan tavşan çıkarma kabiliyetine sahip oluyorlar.

Türkiye'deki zorlu ekonomik sürecin ve küresel çapta, özellikle Çin ve Hindistan'dan gelen rekabetin tekstil şirketlerimizi ne kadar zorladığı, sektörü yakından takip ediyorsanız malumunuzdur. Hatta birçok şirket, fabrikalarını söküp fırsat gördükleri Mısır'a taşıma yoluna gitti. İşte böylesi zorlu bir yılda, 2. çeyrekten başlayarak finansallarında toparlanma gördüğümüz ve bu toparlanmanın 3. çeyrekte de devam ettiğini teyit ettiğimiz Yünsa'ya, biraz da Burcu'nun o duygusal bağı sebebiyle aylık alımlarla ufak ufak başlama kararı aldık.

Fakat bu kararı alırken, az önce şikayetçi olduğumuz durumun tamamen farkındaydık. Hatta kimi analistler bu konuda isyan eden paylaşımlar dahi yapmışlardı. Buna biraz "bile bile lades" durumu da diyebiliriz.

Bu yazıyı kaleme almadan hemen önce de şirketin mali işler ve kurumsal iletişim birimlerine bir e-posta göndererek şikayetlerimizi ve taleplerimizi ilettik. Nasıl bir dönüş yaparlar ya da dönüş yaparlar mı henüz bilmiyoruz; ancak gelecek cevabı daha sonra hem bu yazıya ek olarak hem de X hesabımızdan sizlerle paylaşacağız.

Tekrar finansallara dönecek olursak; iki çeyrek üst üste iyileşen sonuçlarla başladığımız bu süreç, son çeyrekte açıklanan tablolarla birlikte okuması oldukça karmaşık bir hal almış durumda.

2025 Finansal Sonuçları

Şirketin net satışları tam 3 çeyrektir üst üste reel olarak artış gösteriyor. Tekstil sektörünün adeta kan ağladığı bir dönemde satışları reel olarak artırmak ve bunu önceki iki çeyrekte uygulanan maliyet kontrolüyle marjlara da yansıtmak, yönetimin operasyonel anlamda hala yetkin olduğunu gösteriyor. Bizim de yatırım kararı almamızda bu sonuçların büyük bir etkisi olmuştu.

Ancak son çeyrek tablosuna baktığımızda; her ne kadar satışlar reel olarak büyümüş olsa da, artan satış maliyetleri ve operasyonel giderler sebebiyle neredeyse faaliyet zararı yazılma noktasına gelindiğini görüyoruz. Bunu finansal sonuçlarda görmek özel bir uzmanlık gerektirmiyor; tablolara ya da sadece bar grafiklere bakan herkes bu durumu rahatça fark edebilir. İşte tam bu noktada, şirketin yatırımcı ilişkilerinin kalitesi ve bizleri yönlendirmesi devreye girmeliydi. Daha doğrusu, şeffaf bir yönlendirmeye sahip olsaydık devreye girecekti.

Faaliyet raporunda KKO (Kapasite Kullanım Oranı) açıklanmadığı için, son çeyrekteki stok değişimlerinden ve önceki çeyreklerle paralel açıklanan amortisman giderlerinden yola çıkarak bir çıkarım yapıyoruz: Satışların bir kısmı stoklardan karşılanmış. Bunun temel sebebinin ham madde fiyatlarındaki artış olduğunu ve rekabet koşulları nedeniyle neredeyse maliyetine satış yapıldığını söyleyebiliriz.

Diğer taraftan, her ne kadar Kapasite Kullanım Oranı bizimle paylaşılmıyor olsa da, çalışan sayısının yıllık bazda 805'ten 938'e yükselmiş olduğunu görüyoruz. Bu veri, bize dolaylı da olsa kapasite kullanımında bir artış olduğuna dair güçlü bir sinyal veriyor.

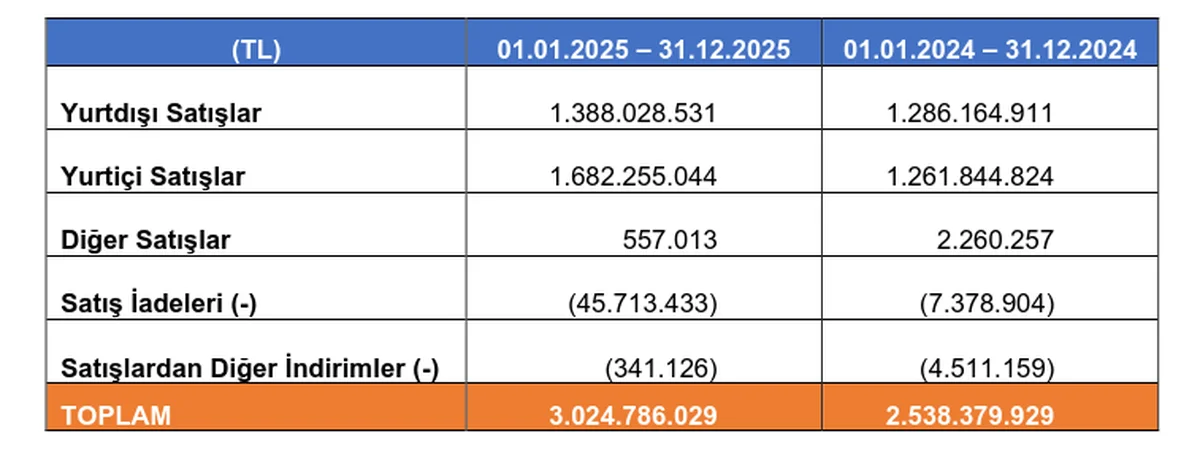

Faaliyet raporundaki o sayılı ve kıymetli verilerden biri olan satış dağılımına baktığımızda, satışlardaki bu artışın yurt içi kaleminde güçlü bir şekilde gerçekleştiğini fark ediyoruz. Yurt dışı ayağındaki zayıf seyir ise ne yazık ki devam ediyor diyebiliriz. Oysa Yünsa'nın ihracat kasının bizim yatırım tezimizde çok önemli bir yer tuttuğunu belirtmiştik. 2026 yılında bu tarafı çok daha sıkı takip edeceğiz. Özellikle "Made in Europe" hikayesinin hayata geçmesiyle ihracat ayağında toparlanma ve iyileşme görebiliriz. Ancak başta Çin olmak üzere, Asya pazarı ve Avustralya ile yaşanacak rekabetin nasıl bir hal alacağı konusunda kafamızda, yöneticiler tarafından aydınlatılmamış, yanıtsız soru işaretleri bulunuyor.

Gelir tablosunu bir kenara bırakırsak, son çeyrek bilanço kalemleri açısından da oldukça karışık bir tabloyla karşı karşıyayız. Şirketin net nakit pozisyonunda kendi ölçeğine göre ciddi bir iyileşme varken, özellikle maddi duran varlıklar kaynaklı özkaynak erimesi oldukça dikkat çekici. Bu durum, "maliyet ve nakit kontrolü yapalım" derken yatırımlarda kemerlerin epey sıkıldığını gösteriyor.

Net nakit pozisyonundaki bu iyileşmenin sebebine inecek olursak; bu çeyrek satış karlılığı açısından verimsiz geçmiş olsa da, işletme faaliyetlerinden sağlanan ciddi nakit girişi büyük önem taşıyor. Serbest nakit akışına baktığımızda ise yatırım faaliyetlerinden kaynaklı nakit çıkışının büyüdüğünü görüyoruz. Fakat yukarıda da bahsettiğimiz gibi, bu çıkışta maddi duran varlıklara yapılan yatırımların etkisi oldukça sınırlı kalmış; asıl nakit çıkışı finansal yatırımlar kaleminde gerçekleşmiş. Yani şirket, bu çeyrekte kendi ana işine yatırım yapmak yerine finansal varlıklara yatırım yapmayı öncelemiş görünüyor. Bunun doğru bir strateji olup olmadığını elbette zaman gösterecek; ancak kendi ana faaliyetlerinden daha iyi bir getiri elde edeceklerini düşünerek bu yola gitmeleri, bize şirketin geleceğe dönük beklentileri hakkında önemli bir sinyal veriyor olabilir.

Sinyal demişken, borsamızda gerçek ve sürdürülebilir kar yaratan şirketleri belirlemek adına en önemli göstergelerden biri olan temettü konusuna da değinmek gerekiyor.

2026 Temettü Beklentimiz

Şirket, Sürmegöz Tekstil bünyesine geçtiğinden bu yana en zor piyasa koşullarında bile hissedarlarına kesintisiz olarak temettü ödemeyi başardı. Her ne kadar 2020 ve 2025 yılı ödemeleri geçmiş yılların gölgesi bile olamayacak seviyelerde kalmış olsa da, şirketin karını ortaklarıyla paylaşma noktasındaki kararlılığını sürdürmesi, tüm eleştirilerimize rağmen bizim için oldukça değerli.

Son 3 yıla baktığımızda yaklaşık %40 civarında bir dağıtım oranına sahip olduklarını görüyoruz. Bu yıl SPK uyumlu net kar yaklaşık 380 Milyon ₺ olarak açıklanmışken, VUK uyumlu sonuçlarda 550 Milyon ₺ net kar bulunuyor. Bu tablo, yaklaşık 250 Milyon ₺ seviyesinde bir temettü dağıtımını gündeme getirebilir. Hisse başına 0,5 ₺ temettü anlamına gelen bu rakam, güncel fiyat üzerinden kabaca brüt %6 civarında bir temettü verimine denk geliyor.

Ancak açık konuşmak gerekirse, bunun biraz iyimser bir beklenti olduğunu söyleyebiliriz. Sektördeki zorlu koşullar sebebiyle temettünün pas geçilmesi ya da sadece sembolik bir ödeme yapılması ihtimalini de her zaman cebimizde tutmalıyız.

Toparlayacak Olursak...

Yünsa, ülkemizin tekstil sektöründeki en köklü ve değerli markalarından biri. Son satın alma işlemiyle birlikte ivme kazanan değişim süreci, son yıllarda ne yazık ki aksamış durumda. Bu yavaşlama hissi, başta yatırımcı ilişkileri olmak üzere yatırım ve büyüme kalemlerinde de kendini açıkça hissettirmeye başladı. Gördüğümüz çeyreksel toparlanmaların, şirketin attığı dinamik adımlardan mı yoksa konjonktürel piyasa koşullarından mı kaynaklandığını tam olarak anlamak, mevcut bilgi akışı kısıtlılığı sebebiyle zor. Sürdürülebilir yatırımcılık kural setimize göre; özkaynakları hem çeyreksel hem de yıllık bazda eriyen şirketlere ekleme yapmaktan kaçınıyoruz.

Hal böyle olunca, Yünsa nisan ayından itibaren aylık düzenli alımlarımıza dahil olmayacak. Ortaklığımızın uzun vadede devam edip etmeyeceğine ise ilerleyen dönemlerde karar vereceğiz. Bu kararda, yatırımcı ilişkilerinden gelecek yanıt ve sergilenecek şeffaflık çok önemli bir rol oynayacak.

Peki, siz bu tablo hakkında ne düşünüyorsunuz? Hissedarından bilgi esirgeyen ve yatırımcı ilişkileri durma noktasına gelmiş bir şirkete, sadece finansal tablolarına bakarak yatırım yapmaya devam etmek ne kadar doğru bir strateji? Temettü ödeme alışkanlığı olan, ülkenin lider tekstil üreticisi bir şirketle uzun soluklu bir ortaklık kurmak için sizce hangi şartların sağlanması gerekir? Eğer sizin de benzer sorularınız ve bu sorulara kendi cevaplarınız varsa, yorumlarda bize yol gösterebilir, X hesabımız üzerinden bizimle doğrudan iletişime geçebilirsiniz.

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, yatırım yapmaya ve kartopunu büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Faydalanılan Kaynaklar:

1. Finansal Tablolar & Dipnotlar

2. Faaliyet Raporu

3. 2024 Sürdürülebilirlik Raporu

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.