Migros 2025 Bilanço Değerlendirmesi

Herkese selamlar,

Anadolu Grubu bünyesine geçtiği günden bu yana, zorlu ekonomik konjonktüre rağmen sürdürülebilir büyüme ve yatırım döngüsünü güçlenerek sürdüren, portföyümüzün en güvendiğimiz kalelerinden biri olan Migros'un 12 aylık değerlendirme yazısı ile karşınızdayız.

Evet, portföyümüzde birçok şirket var; ancak bunların çok azı ile Migros’taki gibi güçlü bir bağa ve "uzun vadeli birliktelik" hedefine sahibiz. Öncelikle bu bağın nasıl oluştuğunu biraz özetlememiz gerekiyor: Market alışverişlerimizin neredeyse tamamını Migros üzerinden yapıyoruz. Bu kadar basit! Ama gelin, bu basit tercihin arkasındaki yatırım mantığını biraz detaylandıralım.

Alışveriş Sepetinden Hisse Senedine: Bir Ortaklık Hikayesi

Borsaya ilk adım attığımız yıllarda biz de yeni başlayan herkes gibi hem büyük şirketlere yatırım yapmaya çalışıyor hem de aracı kurum analistleri gibi piyasa profesyonellerinin yorumları ile yolumuzu bulmaya çalışıyorduk.

O dönemde Burcu, özellikle uzmanların "çok ucuz", "toparlanma ve borç azaltma döneminde gerçek bir değer yatırımı" gibi söylemlerinden etkilenerek Şok Marketler'e ciddi bir ağırlıkla yatırım yapmıştı. Ama tüm o parlak beklentilere rağmen hissede kayda değer bir hareket olmuyordu. Finansal sonuçlara biraz daha yakından bakmaya başladığımızda, uzman değerlendirmeleri ile rakamların pek de örtüşmediğini fark ettik. Yine de kendimizden şüphe ediyorduk; sonuçta "kelli felli" piyasa uzmanları yanılıyor olamazlardı, değil mi?

Lakin bir gün Gelibolu'daki aile ziyaretimizde Burcu, oradaki Şok mağazalarını "alıcı gözüyle" gezmeye karar verdi. Yarım saatlik bir tur yetti de arttı bile. Diğer markaların mağazalarını da gezince, en azından o bölge özelinde şu soruyu sorduk: "Biz gerçekten bu markete mi yatırım yaptık?"

BİM ve Migros'un mağazaları derli toplu ve müşteri doluyken, Şok mağazalarında bir "boş vermişlik" hissi hakimdi. O gün Şok ile yollarımızı ayırdık.

Bu tecrübeden çıkardığımız dersler ise altın değerindeydi:

1. Piyasa profesyonellerinin her dediğini mutlak gerçek kabul etme.

2. Bir şirket borsada "ucuz" olarak fiyatlanıyorsa, bunun mutlaka haklı bir gerekçesi vardır.

3. Bir yatırımcı olarak, eğer imkanın varsa kendi tüketici deneyimine güvenmelisiniz.

Üçüncü ders, bizi Şok Marketler'den Migros ortaklığına taşıyan asıl etmen oldu. Özellikle pandemiden bu yana mağazadan fiziksel alışveriş miktarımız oldukça azaldı. Neredeyse tüm ihtiyaçlarımızı online karşılıyoruz ve Migros bu süreci (en azından bizim bölgemizde) pürüzsüz yönetiyor. Arada yaşanan aksaklıklar ise hızlıca ve müşteri lehine çözülüyor.

Hal böyleyken "Neden Migros'un ortağı olmayalım?" dedik ve o günden bu yana ortaklığımız devam ediyor. Tabii burada sadece kişisel deneyimle hareket etmedik; finansallar da bu güveni destekledi.

"Kısa vadede borsa bir oylama makinesidir, ancak uzun vadede bir tartı makinesidir." - Benjamin Graham

Sermaye piyasalarında bazen çok değerli şirketlerin hisseleri baskılanabilir, bazen de içi boş şirketler rağbet görebilir. Migros bizim gözümüzde hem değer üreten hem de hisseleri haklı gerekçelerle talep gören bir şirket ve ortaklığımızda bu temelde devam ediyor.

Perakendenin Ötesi: Bir Teknoloji ve Ekosistem Dönüşümü

"Migros altı üstü bir market işte, diğerlerinden ayrışan neyi var?" dediğinizi duyar gibiyiz. Belki biraz iddialı gelecek ama biz Migros'u yapısal olarak Amazon ve Walmart'a çok benzetiyoruz.

Biliyorsunuz Amazon, sadece bir kitapçıyken lojistik ve bulut bilişim (AWS) devi haline geldi. Walmart ise devasa fiziksel ağını dijital bir fintech ekosistemine entegre etti. Hatta Walmart, 2025 Aralık ayı itibarıyla artık resmen "teknoloji şirketi" olarak tescillendi ve Nasdaq'ta işlem görüyor.

İşte Migros'ta gördüğümüz potansiyel tam olarak bu: e-ticaret, lojistik, veri odaklı tüketici analizi ve fintech.

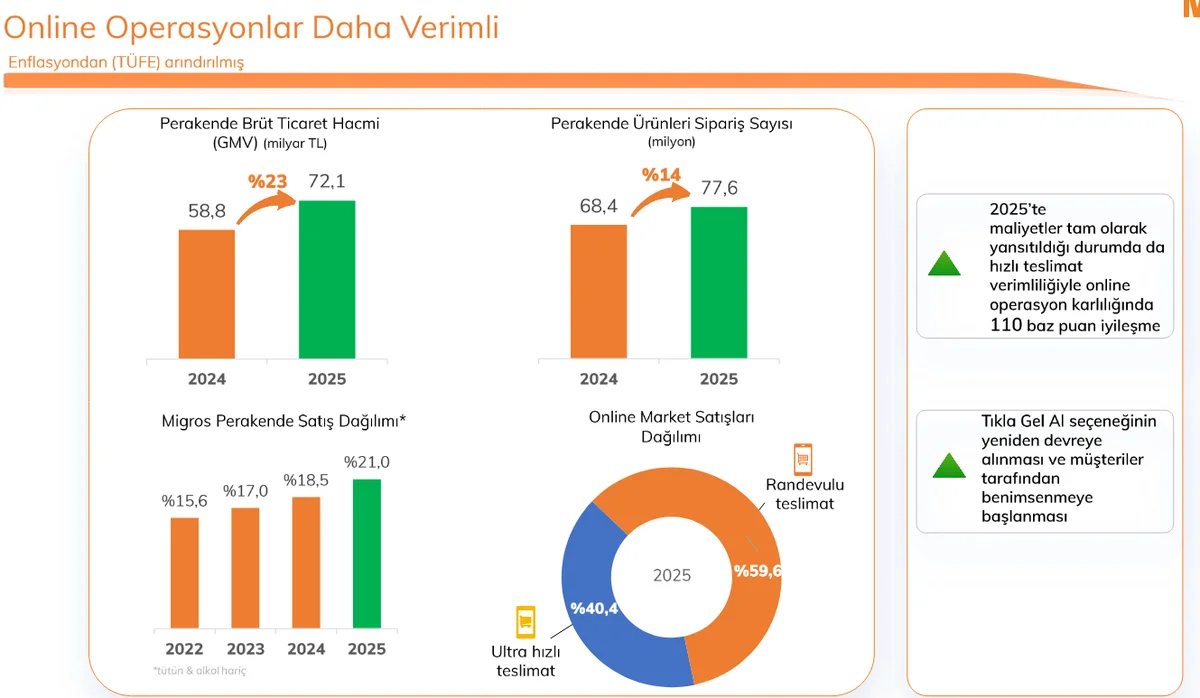

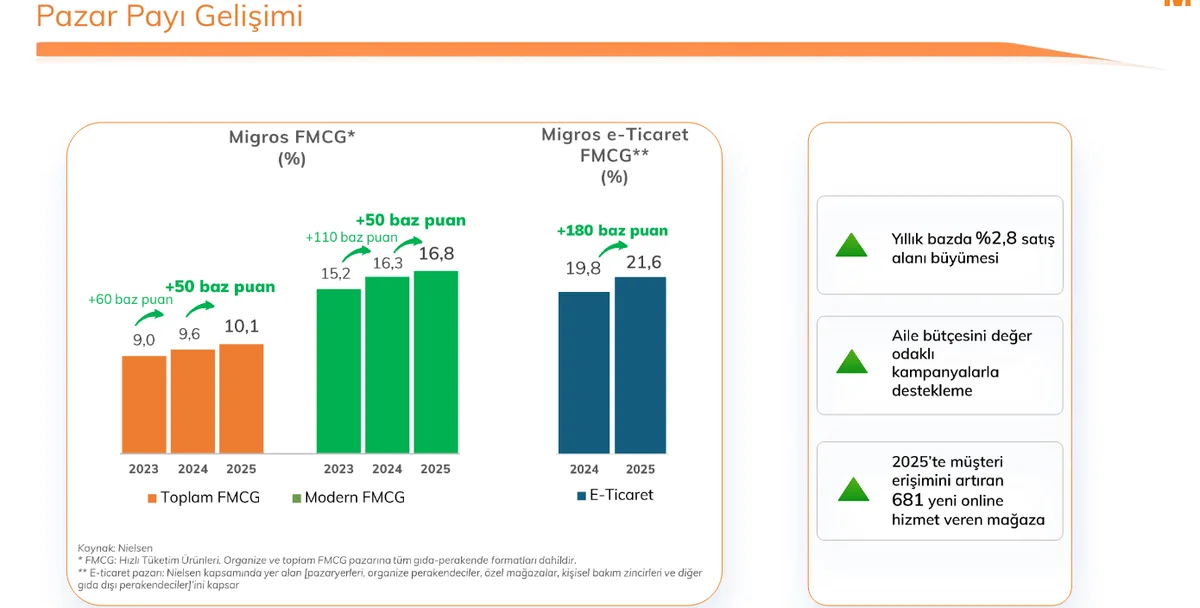

Migros One platformu ve Sanal Market uygulaması artık sadece market alışverişi demek değil; yemek, kozmetik, e-ticaret gibi birçok alanda bir "çatı uygulama" (Super App) olarak karşımıza çıkıyor. Online operasyonların toplam perakende satış içindeki ağırlığının %21'e yükselmiş olması, bu dönüşümün en somut kanıtı.

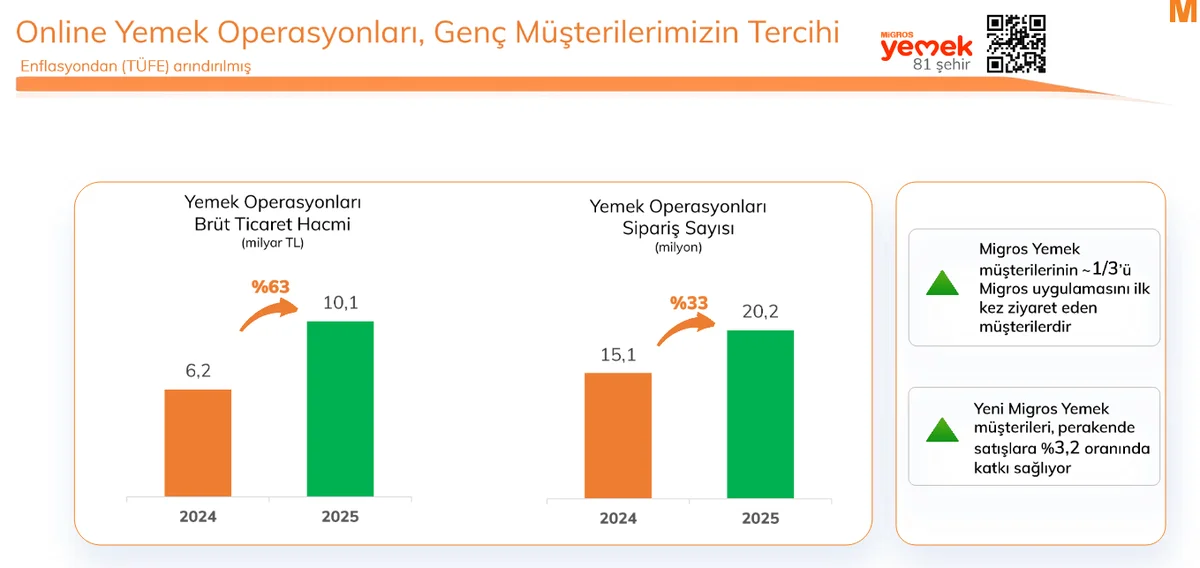

Migros Yemek girişimi ise 2025 yılında önemli bir mesafe kat etti. Paket Taxi operasyonu ile birlikte hem hızlı market teslimatı hem de yemek dağıtımında entegre bir süreç oluşturmuş durumdalar. Süper uygulama kavramı bir çok kullanıcı için yeni bir süreç olsa da alışkınlık yaratan ve entegre bir süreç sağlıyor. Ancak Migros Yemek her ne kadar hızlı büyüyen bir girişim olsa da bu büyüme nakit yakımına da sebep oluyor. Kullanıcısı olarak sürekli indirim ve kampanya sağladığını, mevcut rakiplerine göre çok daha agresif davrandığını görebiliyoruz. Bu kampanyalar da büyümenin henüz nakit yaratmaktan öte yaktığını düşündürüyor.

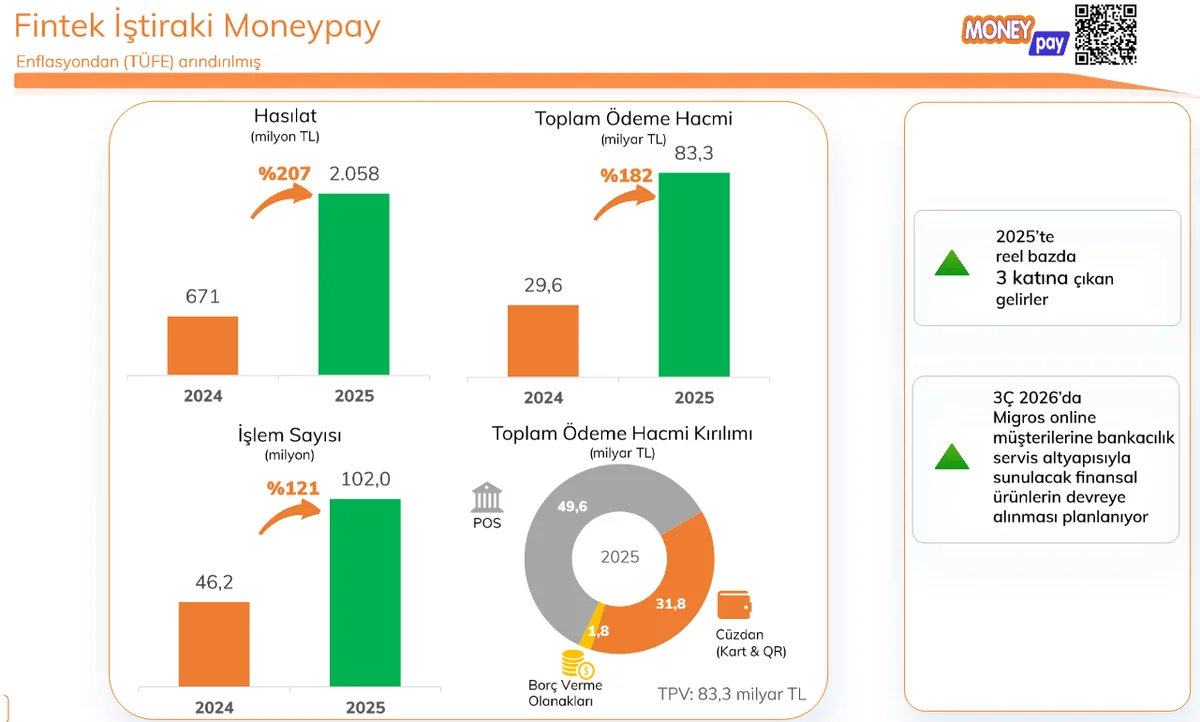

Gelelim Moneypay'e... Moneypay ise ilk başlarda, özellikle benim, yanlış değerlendirdiğimiz ve artık başarısını kabul etmek zorunda olduğumuz girişimi oldu. Açık söylemeliyim Fintech girişimlerinin mevcut bankacılık sektörüne nasıl bir alternatif yarattığını hala anlamakta zorlanıyorum ama ciddi ilerlemeler kaydettiklerini ve talep gördüklerini kabul ediyorum. Sadece ülkemizde değil elbette, özellikle ABD'de sağlıktan yatırıma kadar bir çok alanda çok enteresan bir değişim gerçekleşiyor. Klasik bankacılık ve ödeme sistemlerinden özellikle genç kuşak uzaklaşıyor. Migros'ta bu trendi erken fark eden ve hızlı hareket bir şirket oldu; hem B2C hem de B2B müşteri segmentlerinde 4,7 Milyon kayıtlı kullanıcıya ulaşmış durumda. Hem hasılatta hem de işlem sayısındaki büyümesi muazzam. Burada süper uygulama yapısı ve paha biçilemez kullanıcı alışkanlıkları verisi Migros'u eşsiz kılıyor. Önümüzdeki dönemde bu iş kolunda kuvvetli bir şekilde büyümeye devam etmesini bekliyoruz.

Yıl içerisinde Colendi Bank ile gerçekleştirilen işbirliği sayesinde de "Servis Modeli Bankacılığı" (Banking as a Service - BaaS) alanına giriş yapılmış oldu. Colendi bankacılık hizmet sağlayıcısı olarak çalışırken; Migros, uygulaması üzerinden rafından peynir satar gibi finansal ürün de sunabilecek.

Bunların yanında Mimeda ile medya, Gurmepack ile hazır yemek ve Migen ile elektrikli araç şarj istasyonu gibi alanlarda varlık göstermesi, Migros'un "entegre bir yaşam zinciri" kurma vizyonunu perçinliyor.

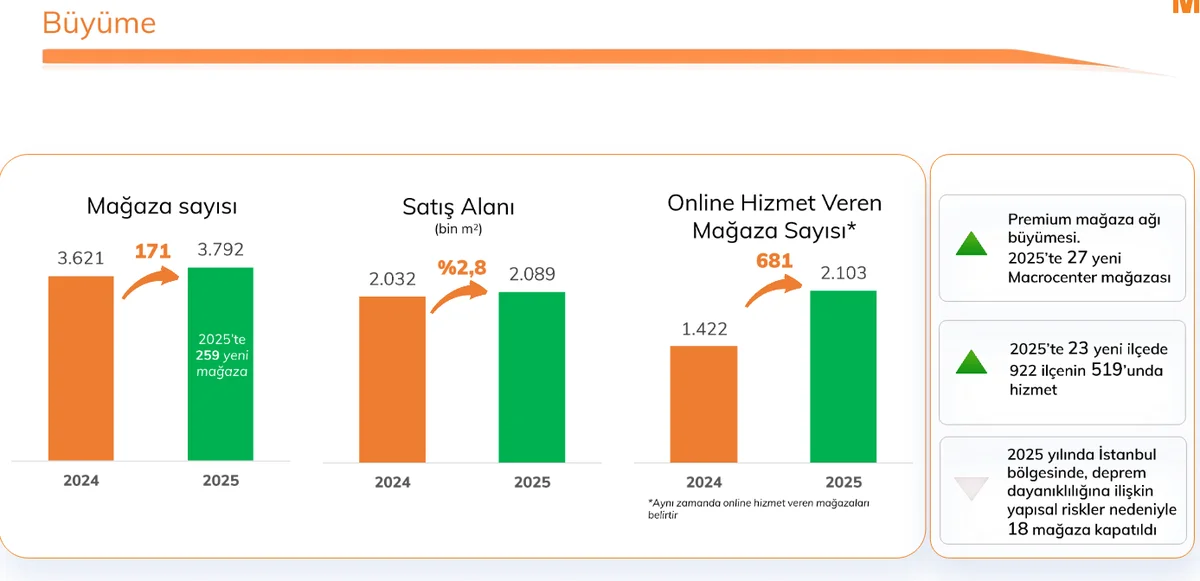

Tabi ki ana iş koluna, yani mağazacılığa, değinmeden geçmek olmaz. Bu yıl da güçlü mağaza büyümesine devam edildi; 3.792 mağazaya ulaşılırken asıl başarı online kanalı desteklemek adına sağlandı ve online hizmetleri destekleyen mağaza sayısı 1422'den 2103'e yükseldi.

Yazı biraz Migros reklamına dönmüş olabilir ama bu şirkete neden "sarsılmaz" gözüyle baktığımızı anlatmadan geçemezdik. Tabii her şey güllük gülistanlık değil; gelin biraz da işin "mutfağına", yani finansallara bakalım.

2025 Finansal Sonuçları: Büyüme ve Verimlilik Dengesi

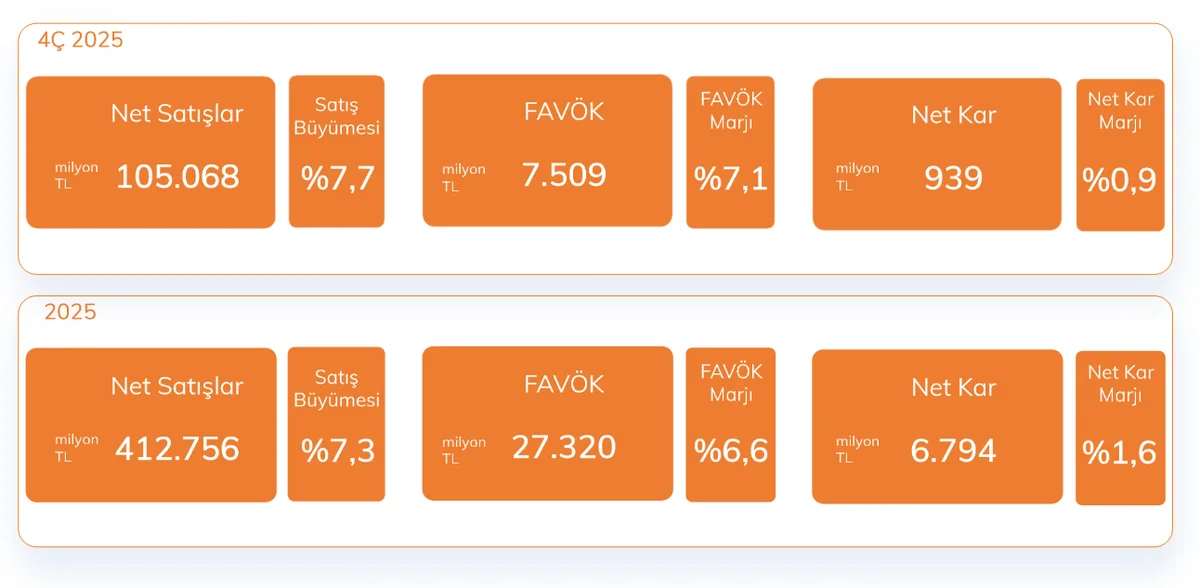

Özet sonuçlara baktığımızda, hem çeyreklik hem de yıllık bazda istikrarlı bir büyüme görüyoruz. Ancak şirketin "yumuşak karnı" faaliyet karı olmaya devam ediyor. Geçen yıla göre yaklaşık 4 milyar TL’lik bir iyileşme olsa da, şirket -8,2 milyar TL faaliyet zararı açıkladı. 81 milyar TL’lik devasa pazarlama, satış ve dağıtım gideri şirketi zorluyor.

Burada yatırımcıların çok sevdiği FAVÖK (Faiz, Amortisman ve Vergi Öncesi Kar) rakamına bakıp rahatlayabiliriz; ancak FAVÖK'ün bazen esas faaliyet zararını maskeleyebileceğini de unutmamalıyız. Biz bu zararı, bir teknoloji ve büyüme şirketinin "gelecekteki karlılık için ödediği bir bedel" olarak görüyoruz. Nakit pozisyonu ve akışı güçlü kaldığı sürece bu durum bizim için bir risk teşkil etmiyor.

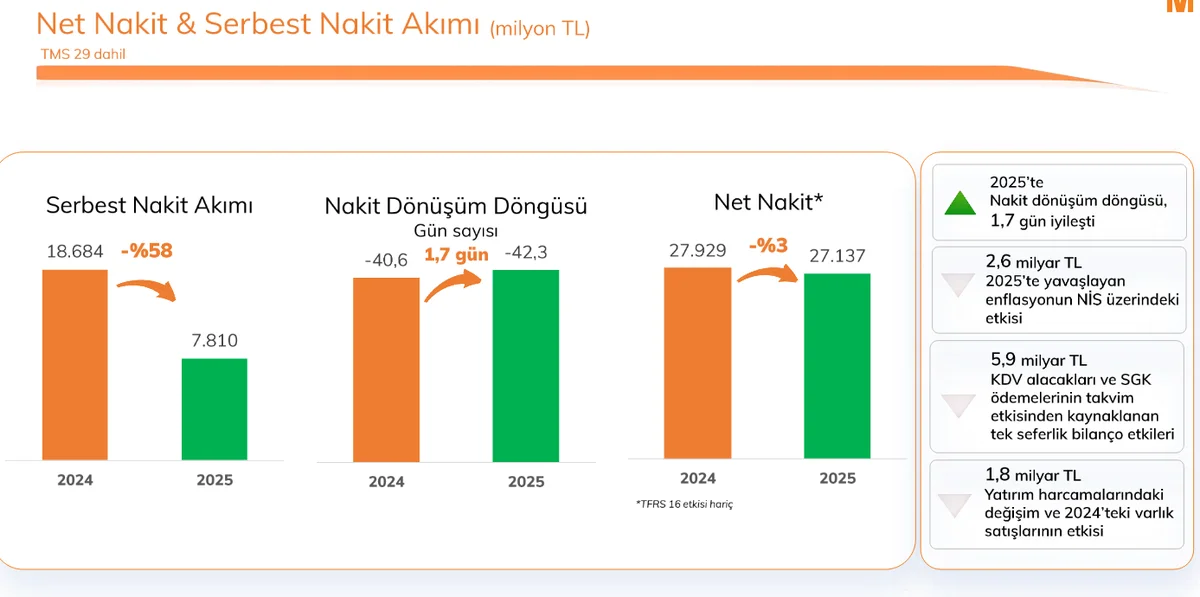

Nakit demişken, Migros özelinde çok kritik bir detayı hatırlatmakta fayda var: TFRS 16. Şirketin kira sözleşmeleri bilançoda borç olarak görünüyor. Bu kalemleri arındırdığımızda (TFRS 16 hariç), Migros’un kasasında aslında net 27 milyar TL nakit var! İşte şirketin operasyonel zararlarını finanse eden ve ona güç veren asıl "kalkan" bu nakit pozisyonu.

Vadeli alım gücü ve hızlı stok döngüsü sayesinde nakit yaratma kabiliyeti hala çok yüksek. 2025'teki bazı tek seferlik etkiler (KDV ve SGK ödemeleri gibi) nedeniyle serbest nakit akışı gerilemiş olsa da, 2026'ya aktarılan yapı bu konuda içimizi rahat tutuyor.

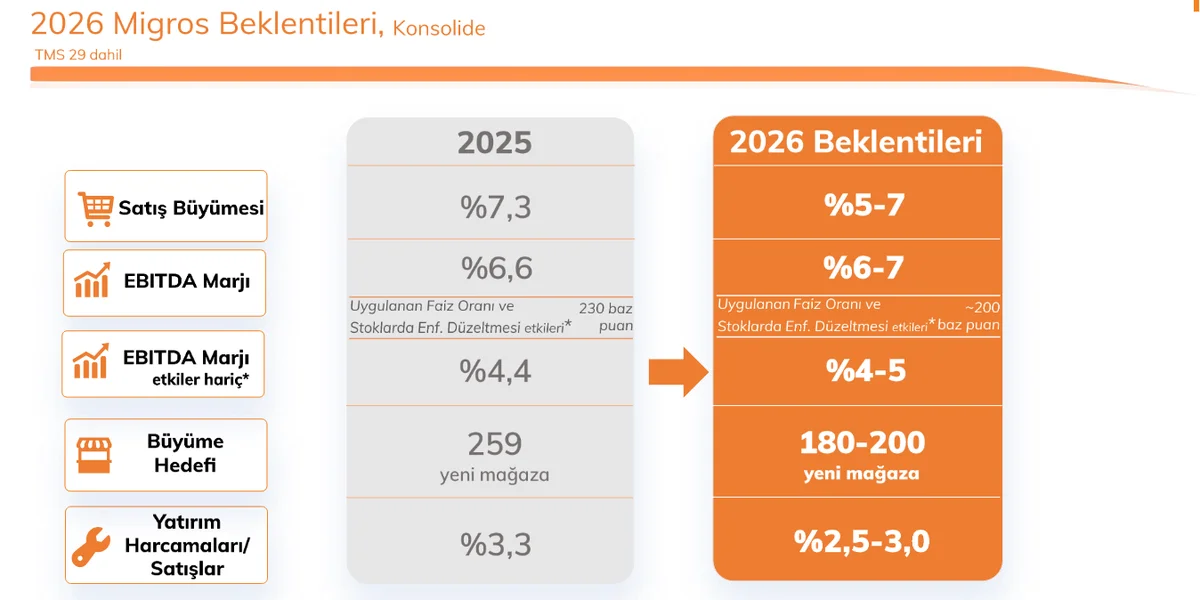

2026 beklentilerinde büyümede bir miktar frene basılacak olsa da bunu verimliliğe odaklanma olarak okuyoruz. Yıl içerisinde yeni açılan mağaza sayısı kadar kapanan mağaza sayılarını da takip edeceğiz. Buradan yatırımcı ilişkilerinden de bir isteğimizi paylaşalım; kapanan mağaza ve dağıtım merkezi sayılarını da açıklasalar bizlere büyük kolaylık sağlarlar. Ayrıca büyümede kontrollü yavaşlama zayıflayan nakit akışını destekleyecektir.

Bu güçlü nakit yaratma kapasitesi, Migros'u son 3 yıldır tekrar temettü ödeyen bir şirkete dönüştürdü; ki bildiğiniz gibi temettü, bizim "kartopu" stratejimizin en sevdiği yakıt!

2026 Temettü Potansiyeli

"...her yıl dağıtılabilir net dönem kârının %50'si oranındaki tutarın nakit, bedelsiz pay veya belli oranda nakit ve belli oranda bedelsiz pay vermek suretiyle dağıtılması hedeflenmektedir." - KAR DAĞITIM POLİTİKASI

Şirket SPK'ya uygun açıkladığı gelir tablosunda 6,4 Milyar ₺, VUK'a (Vergi Usul Kanunu) gönderdiğinde ise 1,1 Milyar ₺ net kar açıklamış durumda. Önceki yılların dağıtım oranlarına baktığımızda dağıtım politikasından farklı olarak %20 civarında bir kar dağıtımı görüyoruz. Bu da bize iktisadi kar ile gerçek kar ve yaratılan nakit arasında fark oluştuğunu gösteriyor.

SPK'ya verilen kardan yola çıkarak bu yıl ~1,4 Milyar ₺ bir temettü dağıtımı gerçekleşebilir. Ancak 2025 yılı içerisinde ~650 Milyon ₺ avans temettü dağıtımı yapıldı. Bu yıl eğer benzer bir avans ödemesi olmazsa 1 Milyar ₺ altında bir dağıtım söz konusu olabilir.

Büyüme şirketi profiline rağmen son 3 yıldır temettü dağıtımını alışkanlık haline getirmiş olması ve aynı zamanda grup şirketi olması sebebiyle temettü beklentimizi koruyoruz ancak mevcut tabloda yüksek bir tutar beklemiyoruz.

Toparlayacak Olursak...

Karşımızda pazar payını her yıl artıran, klasik perakendeci gömleğinden sıyrılıp teknoloji şirketi olma yolunda emin adımlarla ilerleyen bir dev var. Migros, hem büyümesini sürdüren hem de hissedar dostu yönetim anlayışıyla nakit paylaşımını ihmal etmeyen bir yapıya dönüştü.

Net nakit pozisyonu ve büyüyen özkaynakları sebebiyle biz aylık alımlarımıza kararlılıkla devam edeceğiz. Uzun soluklu birlikteliğimiz, hem yeni eklemelerle hem de temettülerin geri yatırılmasıyla kartopumuzu büyütmeye devam edecek.

Peki, siz Migros’un bu dönüşümü hakkında ne düşünüyorsunuz? Yatırımcısı olmamız sebebiyle şirkete aşırı bir bağlılık mı geliştirdik yoksa yatırım stratejimiz sizi de mi yatırıma davet ediyor?

Yorumlarda ya da X hesabımızda görüşlerinizi bizimle paylaşmayı unutmayın!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, yatırım yapmaya ve kartopunu büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Faydalanılan Kaynaklar:

1. Finansal Tablolar & Dipnotlar

2. Faaliyet Raporu (Henüz açıklanmadı.)

3. Yatırımcı Sunumu

4. Sonuç Bülteni

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.