Medicalpark 2025 Bilanço Değerlendirmesi

Herkese selamlar,

Portföyümüzdeki iki sağlık şirketinden biri olan MLP Sağlık Hizmetleri (MPARK) için 2025 değerlendirme yazısı ile karşınızdayız.

Sağlık sektörü ve özel hastaneler, özel sağlık sigortacılığının da son yıllardaki ivmeli büyümesi ile el ele vererek önemli bir büyüme kaydetti. Nüfusumuz artıyor ancak bir yandan da yaşlanıyoruz. Bu durum, sağlık ve bakım yükünün zaman içerisinde bileşik olarak artacağını bize açıkça gösteriyor.

Özellikle büyükşehirlerdeki hastane yoğunluğu ve geç alınan randevu süreleri, imkanı olanların özel sağlık hizmetlerine yönelmesini kaçınılmaz kılıyor. Her ne kadar devlet, şehir hastanesi yapılanması ile bu işi devlet-özel karışımı bir yapıya dönüştürmek istiyor olsa da, bizzat şehir hastanesi deneyimine sahip biri olarak söyleyebilirim ki; imkanı olan herkes bu yönlendirmeyi elinin tersiyle itecektir.

Zor Bir Süreçten Kalan Ders: Hasta ve Doktor Arasındaki Kırılan Bağ

Önceki yazılarda ciddi bir sağlık problemi yaşadığımızı ve bunun yatırım sürecimize bir süre ket vurduğundan bahsetmiştik. Sadece kendi deneyimimden yola çıkarak konuyu özetleyeyim; yaklaşık 1,5 haftalık yoğun bakım ve servis sürecimden sonra, imkanımız elverdiği sürece şehir hastanelerini aklıma dahi getirmek istemiyorum.

Bizim gözümüzdeki en büyük problem, hastanın doktor seçim ve erişim hakkının son derece kısıtlı olması. Belki poliklinik hizmetleri farklı işliyor olabilir ancak hastanede yattığım o zorlu sürede kendi doktorumla doğru düzgün görüşemedim bile. Taburcu olmadan önceki gün kısacık bir konuşmamız oldu. Sonrasında planlanan EUS ve peşi sıra gelecek ameliyat süreci için tarih almış olmamıza rağmen, tüm bu işlemleri özelde yaptırma kararı aldık.

Hasta-doktor ilişkisinin, o ihtişamlı hastane çatılarından çok daha önemli olduğunu ve bu ilişkinin kırıldığı yerde gerisinin bir öneminin kalmadığını kişisel tecrübemizle rahatlıkla söyleyebiliriz.

Tek bir örnekten yola çıkmak belki doğru olmayabilir ama iki farklı tanıdığımız da maalesef benzer deneyimler yaşadı. Burcu'nun kardeşinin doğum süreci de yine aynı şehir hastanesinde gerçekleşti ve özellikle doktor konusunda ciddi sorunlar yaşadılar.

Yine bir başka tanıdığımızın karaciğer biyopsi örneği kayboldu. Buraya yazarken tek cümlelik, basit bir olaymış gibi duruyor ama o süreci yaşayanın yerinde inanın olmak istemezsiniz.

Bu nedenle, imkanı olan hastaların ilk deneyimden sonra, devletin tüm teşviklerine rağmen bu hizmeti seçmeyeceğini rahatlıkla söyleyebilirim.

Ayrıca Burcu'nun ailesinde birçok doktor var; hatta o şehir hastanesinde görevli bir de kardeşi var. Doğrudan sektör içinden bildiriyorum; kimse bu süreçten, bu hizmetten memnun değil ve imkanı olan herkes farklı riskleri göze alarak özel sağlık hizmetlerini tercih ediyor.

Özel Sağlığın Maliyeti ve Kurtarıcımız: Tamamlayıcı Sağlık Sigortası (TSS)

Tabii bu tercih, belirli bir maliyet yükünü de beraberinde getiriyor. Ancak son yıllarda özel sağlık sigortacılığında yaşanan büyüme sayesinde, bu yükün görece makul bir seviyede kaldığını söyleyebiliriz. Bu durum, özel sağlık sigortalarının -ağırlıklı olarak TSS (Tamamlayıcı Sağlık Sigortası) olmak üzere- son 5 yılda yıllık ortalama %25 büyümesini sağladı.

| Yıl | TSS Sigortalı Sayısı | ÖSS Sigortalı Sayısı | Toplam Sigortalı |

|---|---|---|---|

| 2020 | ~1,6 Milyon | ~2,3 Milyon | 3,9 Milyon |

| 2021 | ~2,6 Milyon | ~2,5 Milyon | 5,1 Milyon |

| 2022 | ~3,6 Milyon | ~2,6 Milyon | 6,2 Milyon |

| 2023 | ~4,1 Milyon | ~2,7 Milyon | 6,8 Milyon |

| 2024 | ~4,5 Milyon | ~2,8 Milyon | 7,3 Milyon |

| 2025 | ~5,0 Milyon | ~2,9 Milyon | 7,9 Milyon |

Sigorta poliçe sayısındaki bu hızlı büyüme bugün itibarıyla 8 milyon kişiye ulaşmış durumda. Sektör uzmanları 2026'dan sonra büyümenin bu kadar ivmeli sürmeyeceğini söylüyor olsalar da, büyümenin bir şekilde devam edeceğini ve özel hastaneleri destekleyeceğini rahatlıkla söyleyebiliriz.

Kısacası karşımızda kuvvetli bir şekilde büyüyen bir sektör var ve MLP Sağlık Hizmetleri, bu büyüyen sektörde pazar payını sürekli artıran lider oyuncu konumunda.

Neden MPARK?

Bizim de hem kişisel deneyimlerimiz hem de büyüyen sektörde pazar payını genişleten, karlı oyunculara yatırım yapma stratejimiz sebebiyle yaklaşık 2 yıldır MLP Sağlık Hizmetleri'nde ortaklığımız bulunuyor.

Borsamızda işlem gören hastane seçeneği zaten oldukça az. Takipte olduğumuz 3 şirket arasından MPARK'ı seçmemizde, şirketin uzunca bir süre yürüttüğü geri alım programıyla hisse fiyatında yatırımcısını koruması oldukça önemli bir faktör oldu. Yönetim ve hissedar arasındaki ilişki çoğu zaman maalesef çatışma hâlindedir. Yıldız bir sektörde yer alan, pazar payını düzenli artıran, yönetimiyle hissedarının ortak yürüdüğü ve karlı bir işletme bulmanın, adeta çölde vaha bulmak gibi bir durum olduğunu söyleyebiliriz.

Yatırımcısı olduğumuz için bu değerlendirmemiz sizlere taraflı gelebilir ama yatırımlarımız içinde en güvendiğimiz ve en beğendiğimiz şirketlerden biri olduğunu rahatlıkla belirtebiliriz.

Bununla birlikte borsada ve hayatta hiçbir şeyin toz pembe olmadığının da altını çizelim.

Madalyonun Diğer Yüzü: Regülasyonlar, Borç Yükü ve Ortaklık Riskleri

Devletin şehir hastanesi politikasından yukarıda bahsetmiştik. Bu da bizi, özel hastanelerin her an olumsuz bir düzenleme ile karşı karşıya kalabileceği riskini en başta kabul etmemiz gerektiği gerçeğine getiriyor. Her ne kadar imkanı olanların her şartta güvenilir bir özel hastane ve doktor tercih edeceğinden emin olsak da; sigorta ya da hastaneler özelinde yapılabilecek bir mevzuat değişikliği veya ekonomik şartlarda mevcuttan daha derin bir bozulma, mevcut gidişatı her an değiştirebilir. Ne yazık ki çoğu insan için zor zamanlarda sigarayı bırakmak yerine, sağlık sigortasını askıya almak ilk tercih olacaktır. Tüm aksaklıklarına rağmen devlet tarafından parlatılan büyükşehirlerdeki şehir hastanesi seçeneği, o zor dönemlerde kolaylıkla tercih edilebilir.

Bir diğer risk unsuru ise 2026 yılı itibarıyla yeni hastane açılmasının zorlaştırılmış olması ve bu planlamanın devlet tarafından il il belirleniyor olması. Son açıklanan listede, MPARK'ın da ağırlıklı hastanelerinin bulunduğu büyükşehirlerde yeni hastane açılma planının bulunmadığını gördük. Bu durum, şirketimizin 2025 yılını agresif satın almalara yönelerek geçirmesine sebep oldu. Bugüne kadar mali disiplinden hiç ödün vermeden ilerleyen yönetim, 2025 yılını hem artan borç miktarı hem de negatif serbest nakit akışı ile kapatmak zorunda kaldı. Regülasyonların şirket stratejileri üzerinde ne kadar etkili olduğuna dair çok net bir örnek.

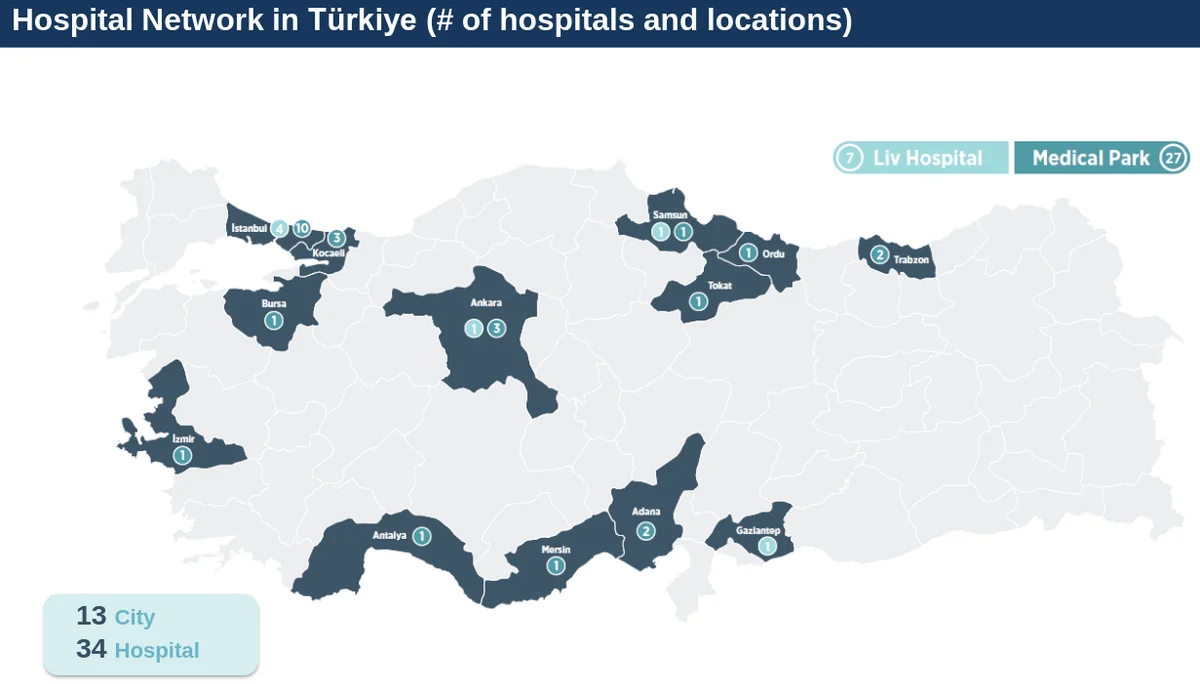

Her ne kadar bu durumu bir risk olarak değerlendiriyor olsak da, mevcut regülasyonlar şirket özelinde aynı zamanda bir koruma kalkanı da sağlıyor. Haritada da gördüğünüz gibi şirketimiz halihazırda başta Ankara ve İstanbul olmak üzere yüksek nüfuslu illerde mükemmel bir şekilde konumlanmış durumda. Yeni oyuncuların sektöre ancak mevcut bir hastaneyi satın alarak girebileceği bu yeni düzenleme; şirket için ciddi bir ekonomik hendek (kalkan) yaratıyor. Bu tür koruyucu hendeklere sahip şirketlere yatırım yapmak, bizim uzun vadeli yatırım stratejimiz için her zaman oldukça çekici olmuştur.

Tabii ki masada birçok başka risk ve negatif etki de mevcut. Bir başka yakınımız da MLP'nin premium segment markası olan Liv Hastaneleri'nde doktor olarak çalışıyor. Geçenlerde bir sohbetinizde hastane hakkındaki düşüncelerimizi sorduğumuzda, özellikle SGK ücretlendirmeleri sebebiyle yönetimin genel olarak şikayetçi olduğundan ve bunun karlılığı negatif etkilediğinden bahsetti. SGK kaynaklı sıkıntılar ve şehir hastanesi düzenlemeleri sebebiyle kendisinin özel hastanelere yatırımlara pek de sıcak bakmadığını anladık.

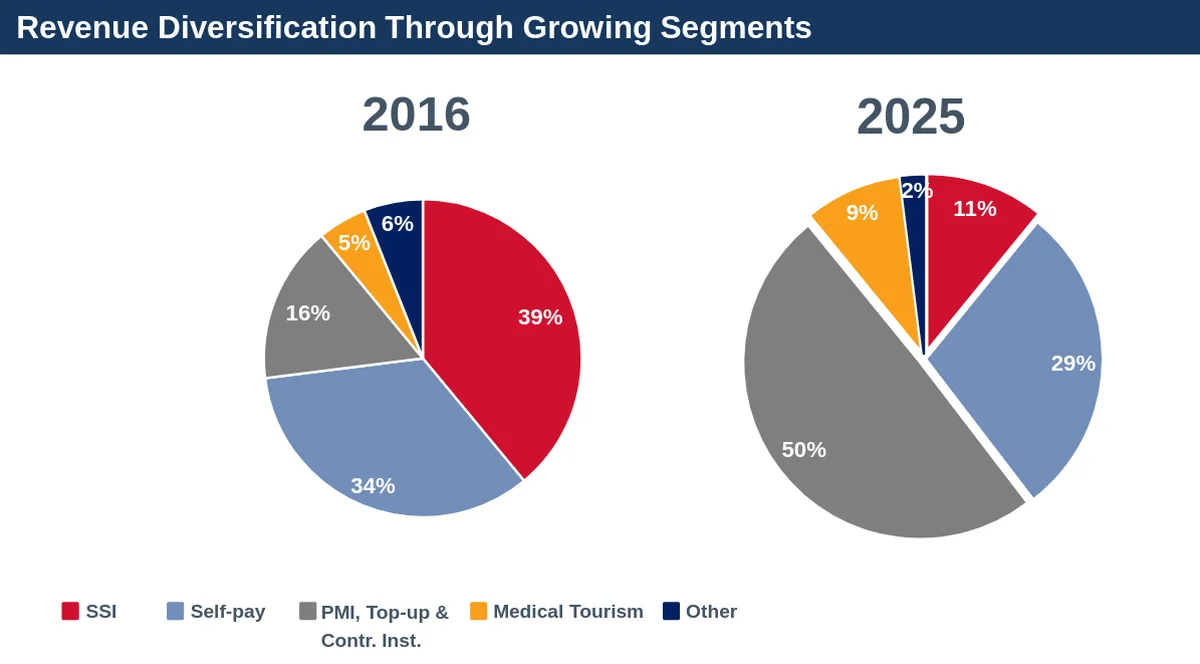

Tablodan da görebileceğiniz gibi SGK (SSI) payı yıllar içerisinde oldukça düşmüş durumda. Bu durum, şirketi özel sağlık sigortası sektörüne adeta karnından bağlı kılıyor. Daha önce de bahsettiğimiz gibi, sigorta sektöründe yaşanacak olası bir gerileme çok hızlı bir şekilde MLP bilançolarına da yansıyacaktır.

Ancak unutmayalım ki her riskin içinde saklı bir fırsat da olabilir. Gerileyen SGK ilişkisi ileride ters yönde de gelişebilir. Şehir hastanesi modelinden olası bir vazgeçiş veya özel hastanelerde SGK'lı hasta kabulünü yeniden teşvik edecek yeni düzenlemeler her zaman ihtimaller dahilinde. Özellikle yurt dışında (İngiltere, Avustralya ve İspanya gibi) uygulanmış şehir hastanesi benzeri çözümlerin uzun soluklu olmadığını mevcut örneklerden yola çıkarak görebiliyoruz.

Şirketimiz özelindeki bir başka risk de ortaklık yapısından kaynaklanıyor, daha doğrusu kaynaklanıyordu. Sene içerisinde hem blok halinde kurumsal yatırımcıya pay satışı yapılması hem de büyük ortaklardan Lightyear'ın paylarını satarak şirketten çıkmak istemesi, 2025 yılında hisse fiyatı üzerinde ciddi bir baskı ve olumsuz etki yarattı. Her ne kadar Lightyear paylarının büyük kısmı kurucu ortak Muammer Usta'nın kendisi ve şirketi F.O.M. Grup tarafından alınmış olsa da, Lightyear'ın mevcutta %14 oranındaki ortaklığı hala devam ediyor. Bu payların da 2026 yılı içerisinde yine Muammer Usta ya da F.O.M. Grup tarafından devralınacağı açıklandı ama o nihai sonucu kendi gözlerimizle görmeden bu riski de cepte tutmakta fayda var.

Tüm bu risklere rağmen karşımızda gerçekten iyi yönetilen bir şirket var ve gelin şimdi bu iyi yönetim altında gelen 2025 finansal ve operasyonel sonuçlarına birlikte bakalım.

2025 Sonuçları

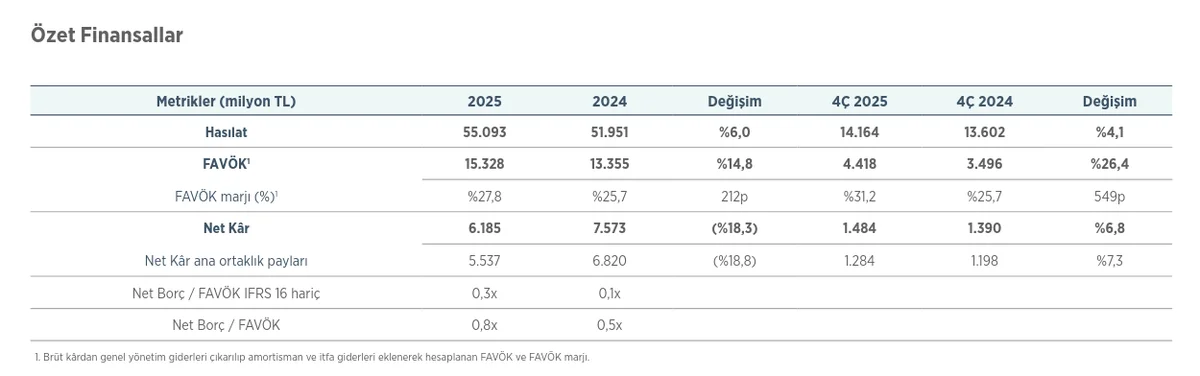

Yukarıda, şirketin mevzuat değişikliği sebebiyle 2025 yılını agresif satın almalarla geçirdiğinden bahsetmiştik. Bu süreç, şirketin hastane sayısını 37'ye, yatak kapasitesini ise 6300'den 7200'e yükseltmesini sağladı. Erkene çekilmiş bu büyük alımlar da haliyle şirketin borç dengesini ve nakit gücünü bir miktar bozdu.

Net Borç / FAVÖK çarpanı 0,8x'e kadar yükselmiş durumda. Bu oran, borç konusunun bizim için henüz bir risk oluşturmadığını net bir şekilde söylüyor. Ayrıca kira sözleşmelerinin düşüldüğü, yani TFRS 16 hariç baktığımızda bu oranın sadece 0,3x seviyesinde olduğunu görüyoruz. Yatırımların bir miktar durağanlaşmasını beklediğimiz 2026 yılı içerisinde bu yükün tamamen ortadan kalkacağını rahatlıkla söyleyebiliriz.

Ayrıca şirketin faaliyetlerinin ne kadar karlı yürütüldüğünü, son 2 çeyrektir %30'un üzerine çıkmış FAVÖK marjından da anlayabiliyoruz. Her ne kadar önümüzdeki birkaç çeyrekte bu marjın, özellikle yılın ikinci yarısında devreye girecek olan doktorların bordroya alınma zorunluluğu sebebiyle gerilemesi bekleniyor olsa da; şirketin devraldığı hastaneleri operasyonel verimliliğe hızlı bir şekilde taşımasındaki başarısıyla, bu marjı uzun bir süre koruduğunu görsek inanın hiç şaşırmayız.

Marjların konusu açılmışken, 3. çeyrek sonunda açıklanan HSBC raporunu da hatırlamakta yarar var. İlgili kurum, yatırımlar ve yoldaki düzenlemeler sebebiyle marjların çok hızlı bozulacağı yönünde karamsar bir rapor yayınlamış ve ardından hedef fiyatını ciddi şekilde aşağı revize etmişti. Buradan kendilerine selam olsun! Borsa ve yatırım hayatında aslında hep tek başımıza olduğumuza ve dışarıdaki seslere karşı kendi analizimize güvenmemiz gerektiğine dair bize çok güzel, yeni bir örnek vermiş oldular.

Borç ve marjlar bir yana, şirketin reel olarak her yıl istikrarlı şekilde büyüdüğünü sadece finansal sonuçlara ve artan yatak kapasitesine bakarak bile rahatlıkla görebiliyoruz. Her ne kadar net karda, son çeyrekteki VUK düzenlemesi ve 2024 yılının tek seferlik gelirlerinin yarattığı baz etkisi sebebiyle bir gerileme görüyor olsak da; hasılat ve faaliyet karının büyümeye devam etmesi, marjlardaki iyileşme ile de desteklenince hikayenin sürdürülebilir olduğunu bize kanıtlıyor.

Tabii tüm bunlar geçmişin sonuçları. İçinizden, "Peki 2026'da bizi ne bekliyor?" dediğinizi duyar gibiyiz.

2026 ve Gelecek Beklentileri

Şirketin düzenlediği analist toplantısından paylaşılan notlara baktığımızda, bu yıl için çift haneli ciro büyümesi bekleniyor. Bu da, 2025 yılının başarılarının üzerine konularak yola devam edileceğini gösteriyor. Bugüne kadar koydukları tüm hedefleri ve beklentileri karşıladıklarını düşünürsek, yönetimin bu projeksiyonuna gönül rahatlığıyla güvenebiliriz.

Agresif alımlarla geçen 2025'in sonrasında, yatırım harcamalarında tekrar o çok sevdiğimiz mali disipline geri dönülmesinin hedeflendiğini paylaşılan notlardan okuduk. Ancak altını çizelim; bu durum yeni hastanelere kapının tamamen kapandığı anlamına gelmiyor. Önümüzdeki 5 yıl içerisinde her yıl ortalama her biri 200 yatak kapasiteli 2 yeni hastane hedefi paylaşılmış. Şirketin bir yandan mali disiplinine kavuşurken diğer yandan büyümeyi elden bırakmayacak olması; hem şirketin piyasa değerini hem de bizim portföyümüzdeki yatırımlarımızı daha da büyüteceği anlamına geliyor.

Analist toplantı notlarında temettüyle ilgili net bir bilgi yoktu ama gelin, isterseniz muhtemel temettü senaryosunu da birlikte değerlendirelim.

MPARK Temettü Öder mi?

Şirket bugüne kadar tüm önceliğini büyümeye vermişti ve bu sebeple yatırımcılarına hiç temettü ödemesi gerçekleştirmedi. Geri alınan payların sermaye azaltımı ile yakılmasını (dolaylı bir getiri olarak) saymazsak, hissedarlarına şimdilik kendi kasasından nakit bir imkan sağlamış değil.

2025 içerisinde İş Yatırım çeşitli şirketlere dair temettü beklentilerini açıklamıştı ve MPARK da şaşırtıcı bir şekilde bu şirketler arasındaydı. Açıkçası bu tahminin bizim için biraz sürpriz olduğunu söyleyebiliriz. Bu kadar yoğun bir yatırım döngüsünün içindeyken bir şirketin temettü dağıtması pek olası gelmiyordu. Ancak yıl içerisindeki pay satış ve devir işlemleri sebebiyle hisselerin yavaş yavaş tek elde yoğunlaşmaya başlaması ve 2026 içerisinde devrin tamamlanmasıyla bu yoğunlaşmanın artacak olması sebebiyle; temettü ihtimalinin artık gerçeklik kazandığını biz de düşünüyoruz. Fakat dürüst olmak gerekirse, İş Yatırım kadar iyimser değiliz ve yüksek bir miktar beklemiyoruz.

Bunun da temelde iki mantıklı sebebi var:

1. Şirket, 2025 yılını kendi paylaştığı tabloda -1,3 Milyar ₺ negatif bir serbest nakit akışı ile kapattı.

2. Henüz Lightyear tüm paylarını tamamen devretmiş değil. Bu devir süreci tam olarak tamamlanmadan, açıkçası kasadan yüklü bir kar payı dağıtılmasını beklemiyoruz.

3. (Bonus) İş Yatırım'ın OYAKC tarafındaki temettü beklentisinin de gerçekleşmediğini yeri gelmişken dostça hatırlatmak isteriz.

Ancak gelecek projeksiyonuna bakarsak; 2027 yılı ile birlikte başlayacak güçlü ve her yıl düzenli hale gelecek bir temettü beklentimiz kesinlikle var. Zaten MPARK'a ortak olma ve yatırım yapma sebeplerimizden biri de masadaki bu potansiyel beklenti.

Ayrıca şirket yakın bir tarihte önümüzdeki 5 yıllık büyüme planını da tanıtacak. O sunumda, birçok başlığın yanı sıra temettü politikasına dair yapılacak açıklamaları da sabırsızlıkla bekliyoruz.

Toparlayacak Olursak...

Uzun bir yazı oldu ama sizi daha fazla sıkmak istemediğimiz için pas geçtiğimiz daha birçok değerli detay var; sağlık turizmindeki gerileme, yurt dışı hastanelerden vazgeçiş stratejisi gibi... Eğer şirket sizin de ilginizi çekmeyi başardıysa, mutlaka şirketin detaylı entegre faaliyet raporunu ve yatırımcı sunumlarını kahvenizi alıp okumanızı öneririz. Bu sayede hem sektör hem de şirket özelinde çok daha detaylı bilgilere, bizim öznel filtremizden tamamen arınmış, şeffaf bir şekilde ulaşabilirsiniz.

Unutmayın; yatırım süreci her ne kadar birçok farklı kaynağa başvurularak yürütülmesi gereken titiz bir süreç olsa da, başkalarının öznel filtreleri üzerinden körü körüne gitmek günün sonunda kardan çok zarar getirecektir (HSBC raporunu hatırlayın). O yüzden siz de mutlaka kendi koşullarınızla, kendi risk algınızla ve kendi öznel filtrelerinizle bu süreci yönetmelisiniz.

Yazının altına yorum ve sorularınızı bırakabilir, X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Fikir alışverişi yapmayı ve yatırım yolculuğunu paylaşmayı çok isteriz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, yatırım yapmaya ve kartopunu büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Faydalanılan Kaynaklar:

1. Finansal Tablolar & Dipnotlar

2. Faaliyet Raporu

3. Yatırımcı Sunumu

4. Sonuç Bülteni

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.