Hitit Bilgisayar 2025 Bilanço Değerlendirmesi

Herkese selamlar,

12 aylık finansal sonuçlar serimizde bugünkü konuğumuz Hitit Bilgisayar Hizmetleri.

FinX camiasına, özellikle de ABD ve Nasdaq'a yatırım yapan hesaplara göz atarsanız hepsinde genel olarak "Türkiye'de teknoloji şirketi var da biz mi yatırım yapmadık?" gerekçesini görürsünüz. Bir noktaya kadar haklılar. Evet, bir Nvidia, Amazon çıkartabilmiş bir ülke değiliz ama bizim de dünya genelinde kabul görmüş teknoloji, yazılım ve hizmet üreten şirketlerimiz var ve Hitit de bu şirketlerden biri.

Hitit, halihazırda 48 ülkede 70’e yakın partnerine uçtan uca havacılık teknolojileri sunuyor. Şirketimiz, köklü Crane markası altında; PSS, Gelir Yönetimi, Finansal Çözümler, Operasyonel Planlama, Kargo ve Sadakat Yönetimi gibi kritik operasyonel süreçleri yönetirken; IATA’nın 'Offers & Orders' vizyonuyla uyumlu Hitit Oxygen (Perakendecilik), Hitit ADS (Alternatif Dağıtım) ve Dijital Ödeme Çözümleri (HPO) ile havayolu değer zincirini bir bütün olarak sunan lider bir marka.

SaaS ve Yapay Zeka

Şirketin detaylarına girmeden önce bu konuda biraz konuşmamız gerek. Eğer ABD piyasasını takip ediyorsanız, yazılım hizmeti sunan şirketlerin yılbaşından beri bir kıyımdan geçtiğini zaten biliyorsunuzdur ya da şu an öğreniyorsunuz. Şirket faaliyet raporunda hizmetlerinde Agentic AI kullanmaya başladığını, yapay zekayı aktif olarak süreçlere dahil ettiğini söylüyor; zaten tersi söz konusu bile olamazdı. Ancak ABD'de son dönemde bırakın bu AI kullanıcılarını, AI geliştiriciler dahi ciddi satış yiyorlar. Açıkçası bunun geçici bir gürültü ve alım için fırsat yarattığını düşünüyoruz. Elbette bu süreçte elenenler olacaktır ancak B2B dediğimiz iş modeli sadece ürün üretmekten ibaret değil. Birçok kişi bir fikirle yola çıkıp ürün geliştirebilir. SaaS ürünleri olduğu gibi acemi biri bile AI yardımıyla bir ürün/hizmet ortaya koyabilir; ancak bunu sürdürülebilir ve ölçeklenebilir bir iş modeline dönüştürmek bambaşka bir mevzu. Halihazırda yenilikçi ve gelecek vadeden ürünlere sahip Hitit için dahi yeni ortaklıklar kurmak, yeni bir ürün yaratmaktan çok daha zor.

Son günlerin popüler başlığına da değindiğimize göre, kaldığımız yerden devam edelim.

Devler Liginde Bir Türk Oyuncu: Fırsatlarla Dolu Üçüncülük

"Batı Afrika'nın en büyük, Avrupa'nın ikinci büyük ve dünyanın üçüncü büyük havayolu rezervasyon sistem sağlayıcısı" - Yatırımcı Sunumu: s.2

Bizim yatırım stratejimizi de bu üçüncülük oluşturuyor. Amadeus IT Group pazar lideri ve PSS (Yolcu Hizmet Sistemi) alanında pazarın ~%40'ına hakimken, Sabre Corp. ~%28'ine hakim. Bizim şirketimize gelirsek pazar payı ~%3 civarında. Evet, aradaki hacim farkı muazzam ancak bu fark aslında devasa bir fırsat sunuyor. Sabre uzun bir süredir pazar kaybediyor ve finansal zorluklarla boğuşuyor. Bu durum da Hitit gibi şirketlere büyüme alanı açıyor.

Ancak bir şirketin pazar kaybediyor olması, hemen diğer şirkete fırsat doğduğu anlamına gelmiyor. Bu tür hizmetlerde (SaaS) öyle kolayca partner değiştiremezsiniz. Oldukça entegre bir şekilde, aksamadan yürütülmesi gereken kritik bir altyapıdan bahsediyoruz. Yani Sabre ne kadar zor durumda olursa olsun; öncelikle bu geçişler hem maliyetli ve uzun bir süreç gerektiriyor hem de geçiş yapacağınız şirketin mevcudun üzerine koyacak ve standartlarınızı eksiksiz karşılayacak hizmetlere sahip olması gerekiyor.

"2025 yılı içerisinde lansmanı başarıyla yapılan ve yıl sonu itibarıyla dünyanın en yaygın kullanılan Havayolu Perakendeciliği sistemi olan Hitit Oxygen'in mevcut partnerler arasında yaygınlaştırılması, Hitit'in bu alanda IATA nezdinde sahip olduğu küresel liderlik pozisyonunun..." - Faaliyet Raporu: s.56

Hitit de rakiplerinden tam olarak bu noktada ayrışmayı başarıyor; IATA'nın hedefleri doğrultusunda yenilikçi çözümler üreten ve bu konuda küresel arenada lider pozisyonda olan bir şirket. Bizim temel yatırım beklentimiz de bu vizyoner pozisyonu ile yeni ve büyük partnerlikler kazanması. Halihazırda şirketin büyük ortağı Pegasus ve Hitit, hem ona hem de diğer yerel oyunculara hizmet sunuyor. Bu yıl içerisinde start-up seviyesinde yeni iş ilişkileri de açıkladılar ama o sabırsızlıkla beklenen büyük haberler henüz gelmedi.

Pegasus demişken, Türk havacılık sektörü pandemiden bu yana yakaladığı büyüme ivmesini koruyor. Şirketler sadece artan yolcu sayısı ile değil, 2030'lu yıllar ve sonrasını hedefleyen agresif filo büyütme hedefleri ile ciddi bir yatırım (CAPEX) sürecine girdi. Elbette bu kadar devasa yatırım harcamaları havayolu şirketlerinin finansalları üzerine ciddi yükler bindirebilir. İşte Hitit’in güzelliği burada ortaya çıkıyor; iş modeli sayesinde artan yolcu sayısından, trafikten ve kargo sürecinden olumlu etkilenmeye devam edecek ancak bu devasa yatırım yüklerinin altına bizzat girmek zorunda kalmayacak.

"Önemle beklenen, katılmakta olduğumuz ihalelerde şart olarak öne sürülen bulut mimarisini gerçekleştirmek üzere yaptığımız yatırımlar, bulut mimarisine göre kurgulanmış bir yapıyla geçiş işlemlerini başlattık ve belirlediğimiz yol haritası ile çalışmalarımızı sürdürüyoruz. İlk uygulamalarımız 2026 yılında devreye alınacaktır." - Faaliyet Raporu: s.15

Sanırım burada şirketimize yapıcı bir eleştiride bulunmamız gerek. Her ne kadar kendilerine ait veri merkezleri bulunuyor olsa da, küresel bir oyuncu olarak dünya geneline dağıtık ve yaygın bir bulut hizmetine sahip olmadan bu büyük ihaleleri almaları, kendilerinin de açıkça dillendirdikleri gibi oldukça zor. Evet, havayolu perakendeciliğinde lider bir konuma gelmiş olabilirler ama bulut mimarisine geçişteki bu gecikmelerini, bugüne kadar takdir ettiğimiz vizyonlarına pek yakıştıramadık. Kazan-kazan ilkesiyle bakarsak, bu yatırımların 2026'da devreye girmesi şirketin büyüme potansiyelini katlayacaktır.

Ayrıca yeri gelmişken yönetimi oldukça beğendiğimizi söyleyelim. Hem sektörün içinden gelen vizyoner bir kurucu ekip tarafından yönetiliyorlar hem de oldukça şeffaf ve dürüst yönlendirmelerle halka arz sürecinden bu yana hissedarlarına şimdiye kadar kötü bir sürpriz yaşatmadılar. Buraya bir nazarlık koyalım! 🧿

Peki Ya Finansallar?

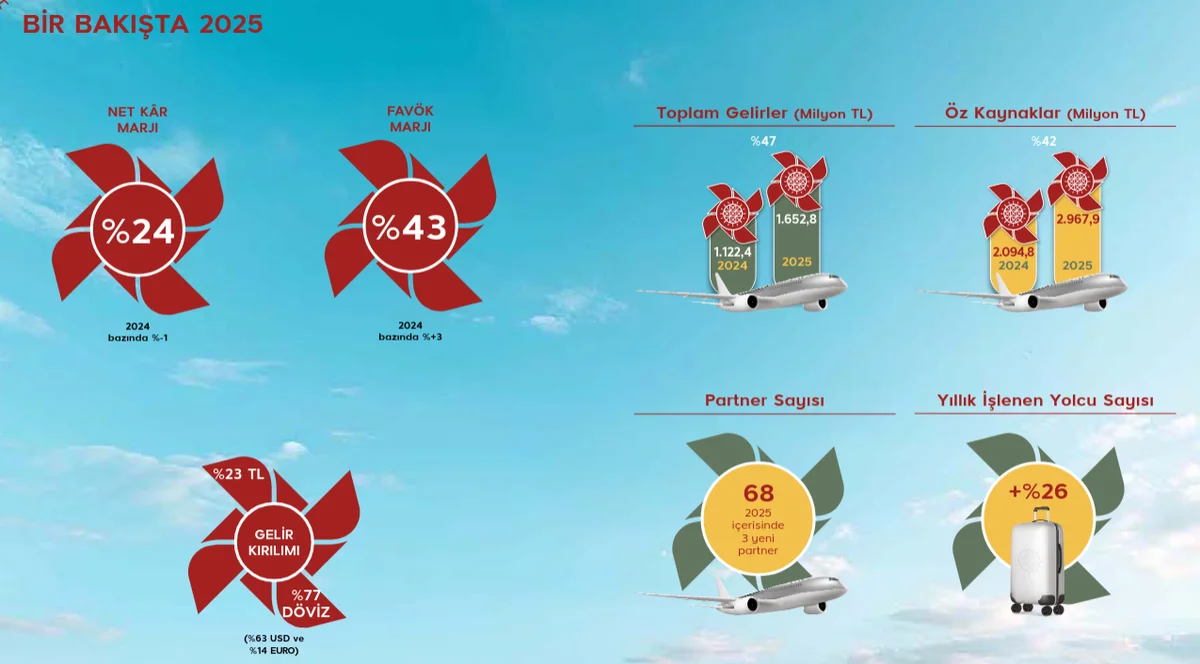

Şirketimiz, sektörü ve döviz gelirleri sebebiyle bilançosunu dolar ($) bazında açıklıyor. Cirosunu 2022-2024 arasında üç yıl üst üste $ bazında %30 büyüten bir şirket var karşımızda. Bu sene ise cirosunu %22 büyütmeyi başardı. Yatırımcılar olarak her sene daha da yüksek büyüme oranları hayal ediyor olsak da artık büyük oyuncular ligine girmeden dev sıçramalar yapmasını beklemiyoruz. Ama bir yazılım şirketi olarak, yüksek ve sürdürülebilir marjlara sahip bir işletmenin böylesine durağan bir yılda dahi %20'nin üzerinde büyümesi oldukça değerli.

Değerli demişken, piyasa çarpanlarına baktığımızda bugün için biraz pahalı bir şirket var karşımızda. 6 Mart tarihi itibarıyla yaklaşık 30 F/K ve 4 PD/DD çarpanları ile fiyatlanıyor. İlk bakışta "Çok pahalı!" diyebilirsiniz. Ancak unutmayın; bu oranlar cari göstergeler ve geçmiş dönemin finansallarına göre bir değerleme sunuyor. Gelecek projeksiyonuna baktığımızda, yıl içerisinde beklediğimiz o büyük iş ortaklıklarından biri açıklanırsa bir anda bambaşka bir büyüme oranı ve çok daha makul çarpanlarla karşılaşabiliriz. İş modelinin çok hızlı bir şekilde ölçeklenebilir olması, şirkete önemli bir dinamizm katıyor. O yüzden mevcut değerlemeleri bugünün fotoğrafında pahalı ama geleceğin hikayesinde ucuz buluyoruz. Tabii ki bu konuda yanılabiliriz.

Malum, havacılık sektörü uçanından yer hizmetine ve onlara teknoloji/hizmet sağlayıcısına kadar devasa, ancak bir o kadar da kırılgan bir sektör. Bizden örneklere baktığımızda TAV'ın Atatürk Havalimanı'nı kaybetmesinden, Çelebi'nin beklenmedik bir şekilde tüm Hindistan sahasından çıkartılmasına kadar birçok acı tecrübe mevcut. Lakin aynı zamanda da çok dinamik bir alan! TAV, Almatı'da kendine yeni bir gelecek yaratırken; Çelebi de bir anda Kenya operasyonları ile şapkadan tavşan çıkartabiliyor. Hitit'te de benzer sürprizlerin, görece durağan geçen 2025 yılı sonrasında yolda olduğunu umuyoruz.

Evet, yatırım dünyası bir noktada "ummaktan" ve geleceği fiyatlamaktan geçiyor. Bilgi asimetrisinin farkındayız; her ne kadar elimizden geldiğince yatırım yaptığımız şirketler hakkında sürekli okuyup araştırsak da bu asimetri her zaman var olacak. Bir noktadan sonra yatırımların geri dönüşü biraz da rüzgarın doğru yönden esmesine kalıyor.

Bu bağlamda Hitit'i tekrar takdir etmek istiyoruz. Her çeyrek gerçekleştirdikleri web sunumları, hem sektör hem de kendi süreçleri hakkında detaylı bilgiler içeren faaliyet raporları ile bu bilgi asimetrisinde hissedarlarının yanında, şeffaf bir duruş sergiliyorlar. En azından sektörü ve şirketi yakından tanımak adına yıllık faaliyet raporlarını mutlaka okumalısınız. Emin olun, sadece fiyat grafiklerine ve ham rakamlara bakarak öğrenemeyeceğiniz birçok kıymetli bilgiye bu sayede ulaşacaksınız.

Temettüsüz Bir Ortaklık

"İnek sütü için, hisse temettüsü için alınır." - Warren Buffett

Yatırım yolculuğumuzda temettünün, o büyüyen kartopumuzda ne kadar önemli bir ağırlığa sahip olduğunu blogumuza biraz vakit ayırdıysanız hemen fark etmişsinizdir. Temettüyü, ortaklıklarımızı büyüten bir nakit akışı ve ileriki yıllarda pasif gelir kaynağı olarak görüyor olsak da yatırımın asıl amacı sermayemizi bu yolculukta sürdürülebilir bir şekilde büyütmek. Gelecek vadeden büyüme şirketlerine ortak olmak da bu stratejinin ayrılmaz bir parçası. Her ne kadar yıl içerisinde şirketin açıklamalarında bir iki kere temettüye temas ettiklerini görmüş olsak da, böylesi bir büyüme evresinde nakit akışlarını yatırımlara yönlendirmelerini tercih ederiz.

Ayrıca "Bir teknoloji şirketi temettü vermez." gibi ezber savları da kabul etmiyoruz. Elbette her şirket belli bir pazar hacmine ve doygunluk kapasitesine eriştiğinde yarattığı karı hissedarları ile paylaşmalı. Aksi halde, sadece piyasanın fiyatlama insafına terk edilmiş bir ortaklığı uzun soluklu ve sürdürülebilir bulmuyoruz.

Ama Hitit'ten mevcut beklentimiz yönünde şimdilik bir temettü ödemesi yok; çünkü onlardan, paylaştıkları 2026 hedeflerinin de ötesinde güçlü bir büyüme bekliyoruz. Bu beklentinin temellerini ve hikayesini zaten yukarıda uzun uzun anlattık.

Son Söz

Şirketin 12 aylık sonuçları bizim uzun vadeli alım kural setimize tam uyuyor: Dolar bazında istikrarlı büyüyen özkaynaklar, sağlam net nakit pozisyonu ve yoğun yatırım sürecinde olmasına rağmen pozitif seyreden Serbest Nakit Akışı (SNA). Bu sağlam temeller sayesinde aylık portföy alımlarımıza gönül rahatlığıyla devam edeceğiz.

Görece yüksek çarpanları, bulut ihalelerinden geciken haber akışı, yurt dışındaki SaaS kıyımı ve havacılık sektörünün üzerindeki jeopolitik savaş riskleri sebebiyle önümüzde hisse fiyatı açısından dalgalı, belki stresli bir seyir bekliyoruz; ancak şirketin bu zorlu süreçte sağlam adımlarla yoluna devam edeceğine de yürekten inanıyoruz.

Ama unutmayın; tüm yazdıklarımız, hikayemiz ve stratejimiz bize özel ve sadece bizi bağlıyor. Bir şirkete ortak olmadan önce mutlaka kendi hedeflerinizi ve o hedeflere giden stratejinizi kendi finansal koşullarınıza göre oluşturmalısınız. Sürdürülebilir yatırımcılığın ilk kuralı, kendi hikayenizi yazmaktır.

Umarız keyifle buraya kadar okumuşsunuzdur. Görüşleriniz bizim için her zaman çok değerli. Yorumlara sorularınızı ve fikirlerinizi bırakabilir, bizi X hesabımızdan takip ederek portföy güncellemelerimize ve kısa içeriklerimize de ulaşabilirsiniz.

Kendinize iyi bakın. 🙌

Sonraki yazılarda görüşmek üzere!

Faydalanılan Kaynaklar:

1. Finansal tablolar & dipnotlar

2. Faaliyet Raporu

3. Sonuç bülteni

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.