EnerjiSA Enerji 2025 Bilanço Değerlendirmesi

Herkese selamlar,

12 aylık sonuç ve şirket inceleme yazılarımızda sırada EnerjiSA Enerji var.

Seçtiğimiz şirketlere yatırım yaparken belirlediğimiz bir kural setine göre ve endeksleyerek yatırım yaptığımızdan bahsetmiştik. Ancak 2 ortaklığımız bu kural setinden istisna. Bunlar EnerjiSA ve Başkent Gaz.

Diğer aylık alımlarımızdan farklı olarak bu iki şirkete aylık fatura, aidat gibi sabit ödemelerimizin toplamını pay ederek ekleme yapıyoruz. Hatta DCA metodu ile alımlara bu şekilde başladık ve sonuç aldığımızı görünce diğer şirketlerimize ekleme için teknik sinyal kovalamak yerine DCA yöntemi ile ekleme yapmaya karar verdik.

ENJSA ve BASGZ alımlarındaki mantık ve hedef kısaca şu: Ödedikleri temettü toplamı bizim yıllık sabit giderlerimizi karşılayana kadar bu şirketlere düzenli alımlara devam edeceğiz.

Neden EnerjiSA Enerji?

Bu şirketleri neden seçtiğimize gelirsek, dünyanın her yerinde kamu hizmeti (utility) şirketleri uzun soluklu, biraz hantal, yoğun regülasyona tabi, düzenli temettü ödeyen ve öngörülebilir şirketlerdir. EnerjiSA ve Başkent Gaz tam da bu tanıma uyan iki adaydı.

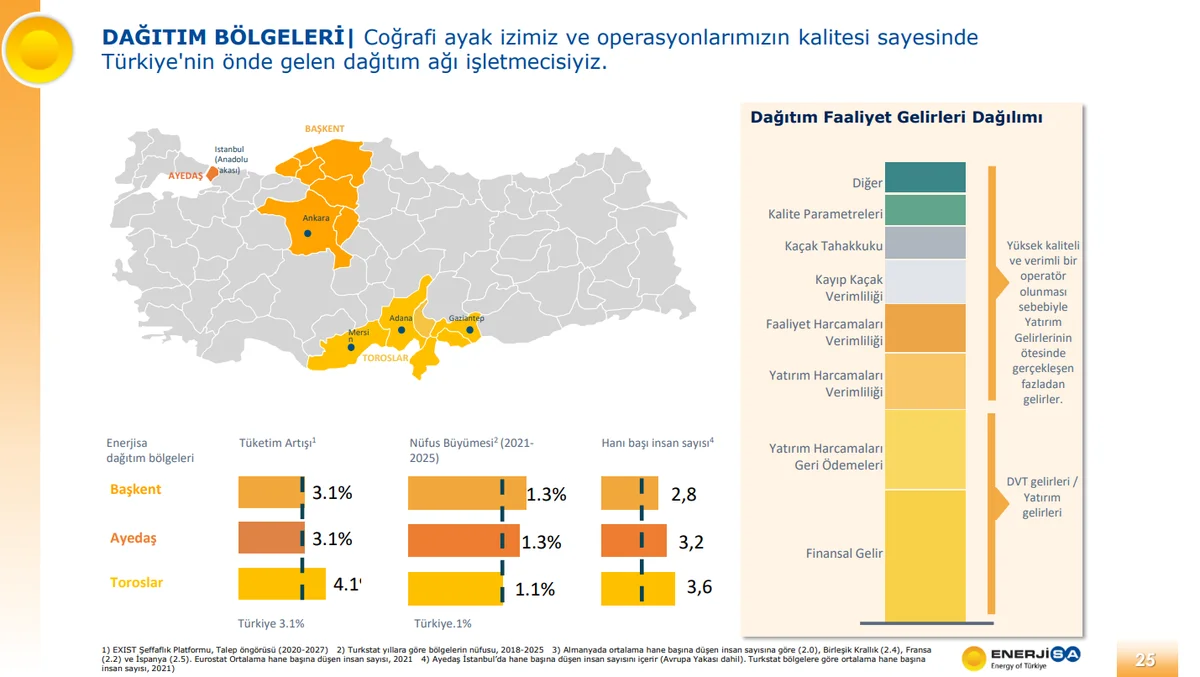

Ayrıca Ankara'da yaşıyoruz ve şehrimizin son zamanlarda hızlı nüfus artışına tanıklık ediyoruz. Bu da iki şirket için fırsat demekti ve diğer adaylar arasından sıyrılmalarını sağladı. Lakin bir sorun vardı:

EnerjiSA'nın finansal sonuçları, klasik TFRS ve TMS-29 ile baktığımızda bu şirkete yatırım yapılmaz diyordu. Ama şirketin sunumunu ve faaliyet raporunu okuyunca aslında bu standartlara uymayan ve bu standartlarla doğru anlaşılamayan güçlü, istikrarlı ve karlı bir şirket gördük.

EnerjiSA için kamu hizmeti şirketi dedik ama iş kolları sadece dağıtım kanalından oluşmuyor. Müşteri Çözümleri ile RES kurulumu gibi hizmetler de sunuyorlar. Ayrıca araç şarj istasyonları girişimleri de mevcut ki hem dağıtım hem de şarj istasyonları üzerinden satım, hizmet zinciri açısından avantaj sunuyor. Araç filo kiralama gibi başka hizmetleri de var ancak şimdilik önem atfedeceğimiz büyüklükte değiller.

Şimdi gelin bu karlı şirketin bu yılki sonuçlarına beraber bakalım.

Finansalların Arka Planı: RAB ve Baz Alınan Net Kar

EnerjiSA'nın finansallarını değerlendirecekseniz şu iki kavramı çok iyi anlamanız gerekiyor: Düzenlemeye Tabi Varlık Tabanı (RAB) ve Baz Alınan Net Kar.

Düzenlemeye Tabi Varlık Tabanı (RAB)

Şirketin büyümesindeki asıl itici güç burası. Şirketimiz bir enerji dağıtım ve perakende satış şirketi. Bu alan sürekli yatırım gerektiren ve yüksek CAPEX yani yatırım harcama yükümlülüğü bulunan bir sektör. Normal şartlarda bu tür işleri pek beğenmiyoruz. Özellikle bildiğimiz bir sanayi şirketi olsaydı açıkçası uzak da dururduk ancak bu sektörde işler sanayiden farklı. Şirket bu RAB kapsamında yatırımlarını yapar ve yatırımın ana parasını enflasyon korumalı olarak devletten düzenli ödemeler şeklinde geri alır. Yatırımlarını da fırsat penceresi olarak gördüğü zamanlarda tahvil ile borçlanarak yapar ve ROIC ile WACC farkından kar elde eder.

ROIC (Return on Invested Capital), bir şirketin hem borç hem de özkaynak yoluyla elde ettiği toplam sermayeyi ne kadar verimli kullandığını ölçen en kritik karlılık rasyolarından biridir. Sadece kara değil, o karı üretmek için ne kadar "yakıt" (sermaye) harcandığına odaklanır.

WACC (Weighted Average Cost of Capital), bir şirketin operasyonlarını finanse etmek için kullandığı tüm kaynakların (özkaynak ve borç) ortalama maliyetidir. Şirketin yatırım projelerinden elde etmesi gereken minimum getiri oranı (hurdle rate) olarak kabul edilir.

"T.C. Enerji Piyasası Düzenleme Kurumu (EPDK), 11/12/2025 tarihli ve 14013 sayılı Kurul Kararı ile 2026–2030 döneminde elektrik dağıtım şirketleri için uygulanacak vergi öncesi WACC oranını %14,46 olarak belirlemiş ve Yatırım Harcamaları (Capex) geri ödeme süresi 10 yıl olarak korunmuştur. Şirketimiz tarafından hesaplanan yıl ortası düzeltilmiş vergi öncesi reel WACC oranı %13,49'dur." - faaliyet Raporu: sy. 7

Enflasyonun düşmeye başladığı, tahvil borçlarının doğru yönetildiği ve faiz oranının bu süreçte düşürüldüğü senaryoda şirket bu farktan önceki yıllara göre daha fazla kar elde edecektir. Tabii bu iyi senaryo. Eğer tekrar enflasyonist bir döneme girer ve mevcut borçlanmanın faiz oranı büyümeye başlarsa, değil kar elde etmek şirket zarar dahi yazabilir. Özellikle enflasyonun manipüle edildiği bir senaryoda işler daha da kötüleşebilir.

Baz Alınan Net Kar

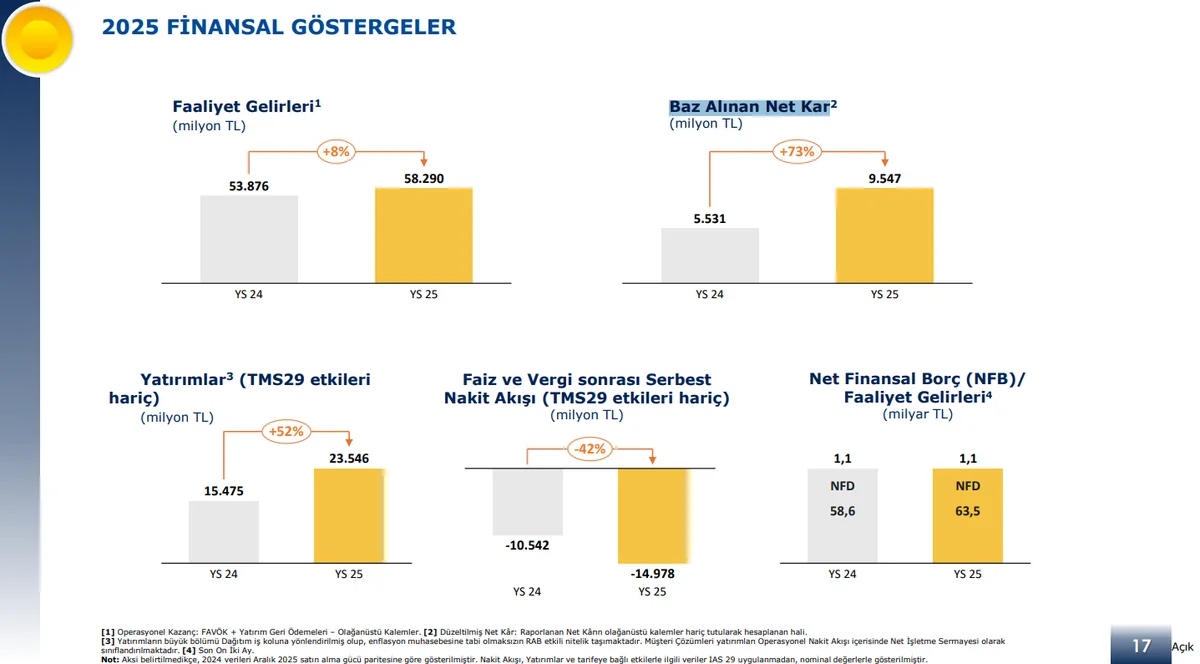

Gözlerin finansal sonuçlarda ilk baktığı ve yanıldığı alana geldik; Net Kar ve Baz Alınan Net Kar arasındaki farka. Eğer tabloları açar 2024 yılı net karına bakarsanız -6.3 milyar ₺ zarar görürsünüz ancak bu şirket 2024 yılı karından ~3.4 milyar ₺ temettü dağıttı. Böyle bakarsanız; bu şirket batmadan önce kasayı boşaltıyor diyebilirsiniz; ancak muhasebe standartlarından dolayı TMS-29 sonuçları aslında şirketi hatalı sunuyor.

Burada devreye TFRYK12 (hizmet imtiyaz anlaşmalarının muhasebeleştirilmesini düzenleyen bir TFRS standardı) muhasebe standardı giriyor ki enerji dağıtım şirketleri muhasebelerini bu standarda göre tutuyorlar. Bu da bizi Baz Alınan Net Kara (Raporlanan Net Kar, İstisnai Kalemler hariç) getiriyor. Şirket -6.3 milyar ₺ zarar açıkladığı 2024 yılında bu kalem 5.5 milyar ₺'ydi. Fark inanılmaz değil mi?

Kısacası şirketin finansal sonuçlarını Fintables gibi uygulamalarda açıp basitçe değerlendiremezsiniz. Yatırımcı sunumu ve faaliyet raporu yönlendirmelerine tabiyiz. Burada da şirkete güvenmek durumundayız. Yanlış yönlendirme, abartılı hedefler gibi riskler mevcut. Yatırım yapıyoruz ve bu tür risklere karşı yatırımcı büyük küçük demeden tüm şirketlere karşı uyanık olmak zorunda.

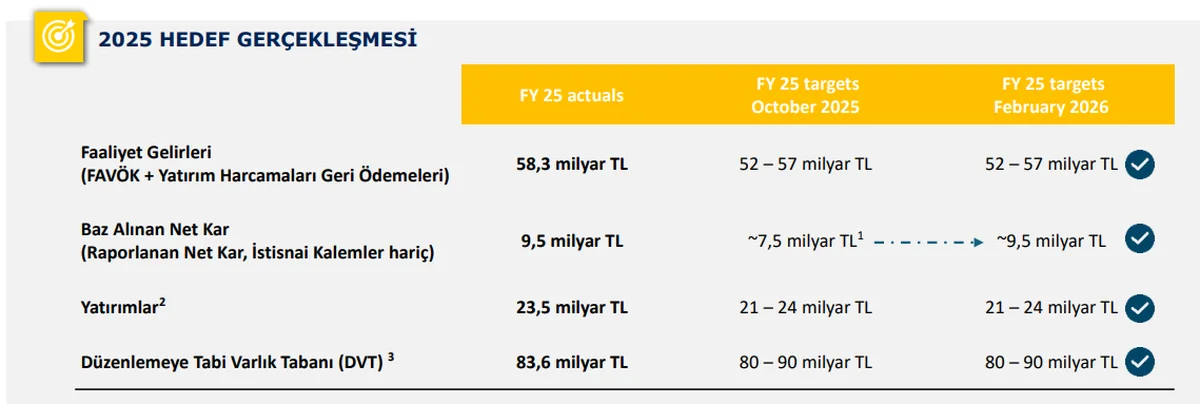

Hedefler ve sonuçlara baktığımızda şirketin ne kadar öngörülebilir olduğunu siz de fark edeceksiniz. Lakin bu öngörülebilirlik her zaman o anki düzenlemelerde geçerli. Mesela, Baz Alınan Net Karın yıl hedefinin son çeyrekte bir anda 2 milyar ₺ yukarı revize edildiğini ele alalım. Yıl sonuna doğru vergi düzenlemesi duyuruldu ve buna göre şirketler SPK'ya gönderilen finansal sonuçlarda enflasyon düzenlemesi uygularken, VUK'a uygun sonuçlarda enflasyon düzenlemesi ertelendi. Bu da kimi şirketlere vergi yükü getirirken kimisine ise kağıt üzerinde bile olsa avantaj sağladı. Bu da şirketin yıl sonunda bir anda muhasebesel 2 milyar ₺ daha fazla net kar açıklamasını sağladı.

İlk başta bu kulağa güzel gelebilir ancak bu kar sadece iktisadi. Bu da EnerjiSA'yı temettü politikasında değişikliğe gitmek zorunda bıraktı. Kar payı politikası gereği Baz Alınan Net Karının en az %80'ini dağıtmayı taahhüt ediyorlardı ancak böyle bir nakit olmadığı için bunu %60'a çekmek zorunda kaldılar ve ilk etapta yatırımcısı açısından bir güven sorunu olarak algılandı ama mecburi bir değişiklikti. Sonrasında durum anlaşıldı ama haber ve karar sonrası geçici bir satış baskısına sebep oldu.

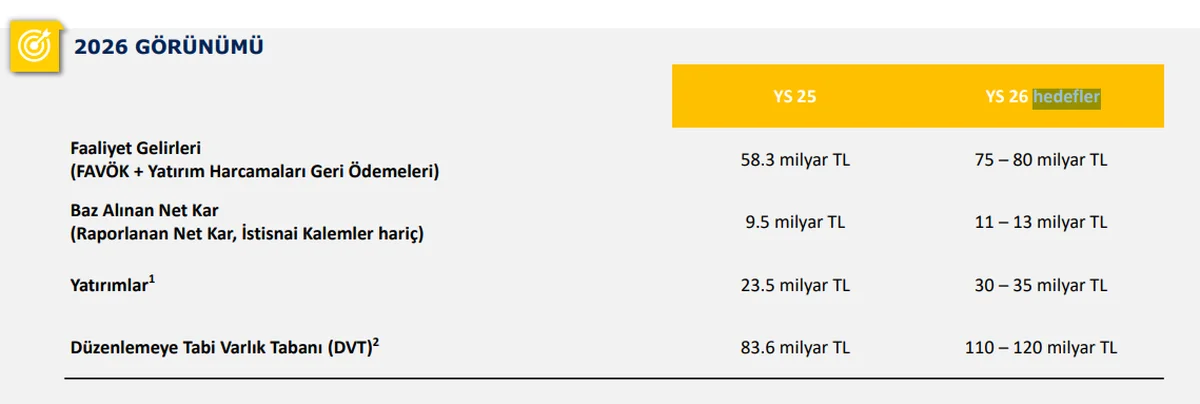

2026 Hedefleri

Gördüğünüz gibi şirket 2026 hedeflerini de açıklamış durumda ve mevcut düzenlemeler ışığında bu hedefleri tutturmasında hiçbir engel yok. Ancak bu hedefleri tuttururken mevcut ekonomik koşulların önemini yukarıda açıklamıştık. Kısaca ROIC > WACC olmak zorunda.

"YS 2024’te %46,8 seviyesinde gerçekleşen ortalama finansman oranı (nakit ve türev araçlar dahil), YS 2025’te %44,6 seviyesine düşmüştür" - faaliyet raporu: sy. 40

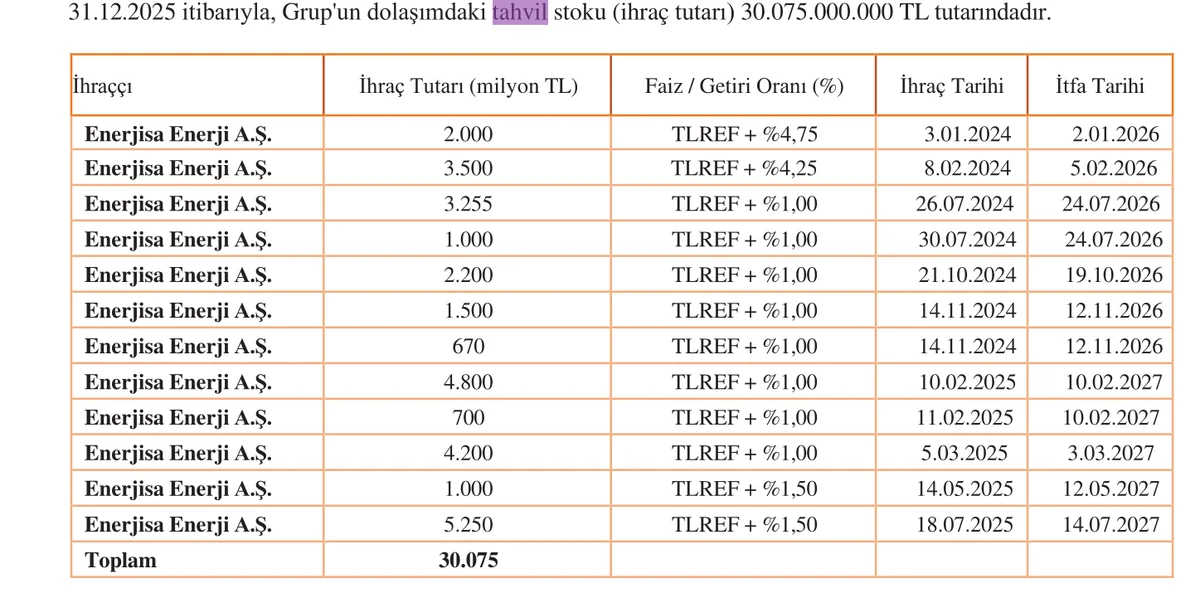

Şirket mevcut tahvil yükünü ve bu yükün faiz oranının yıllara göre değişimini faaliyet raporunda düzenli olarak paylaşıyor. Yapay zeka ile kolayca ROIC ve WACC kıyasını yapabilirsiniz. Bu konuda daha fazla sizleri sıkmadan yatırımcısının en çok merak ettiği konuya, temettüye geçelim.

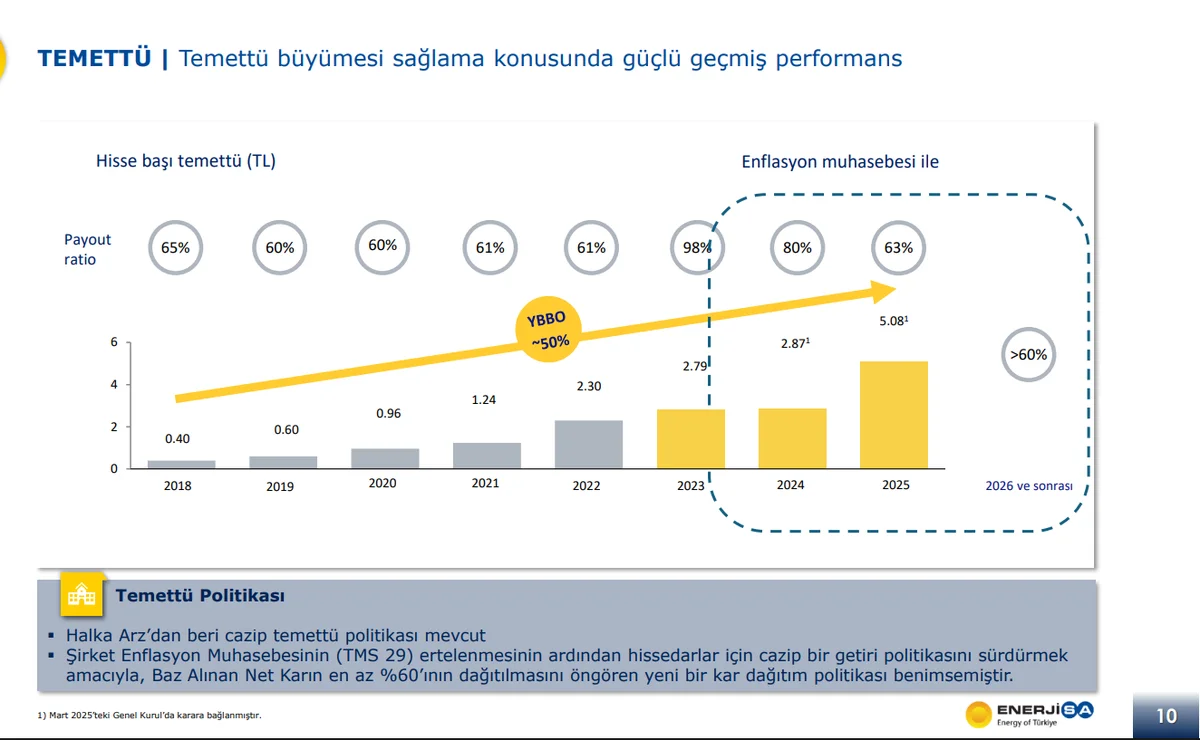

Bir Temettü Makinesi: EnerjiSA

Tablo çok net; ENJSA tam bir temettü makinesi. Evet, bir şirkete sadece temettü ödemesi yaptığı için yatırım yapılmaz. Büyümenin de temettü ile el ele gelmesi gerekir ve şirketimiz bu konuda bir kamu hizmeti şirketine göre oldukça iyi durumda. Hizmet verdiği nüfus alanının düzenli büyümesi hem büyümeyi hem de beraberinde karı ve kar payı dağıtımını getiriyor.

Bu sene de oldukça iyi bir temettü ödemesi duyurdu; hisse başına brüt 5.08 ₺. Geçen yıla kıyasla %63'lük bir artış demek ki bu da temettüsünü enflasyon üzerinde arttırdığı anlamına geliyor. Birçok kişi temettü verimine bakar ancak bizim için önemli olan bu artış. Hisse fiyatı hareket etmediği için verim artabilir ancak zaten tatmin edici bir temettü ödemesi yapan bir şirketin temettüsünü enflasyon üzerinde arttırması, gerçek ve reel nakit yaratması bambaşka bir durum ve tabloda geçmişe dönük baktığınızda EnerjiSA'nın bunu birçok yıl başardığını görebilirsiniz.

Son Söz

Normalden biraz daha fazla teknik detaylara girdiğimiz bir yazı oldu ama EnerjiSA Enerji'yi başka türlü anlatamazdık. Aksi halde SNA'sı negatif, kimi yıllarda derin zararlar açıklayan, üzerine temettü dağıtan bir şirkete neden yatırım yaptığımızı mantık çerçevesi içerisinde açıklayamazdık.

Umarız sizleri sıkmadan ve anlaşılır bir şekilde hem şirketi hem de neden yatırım yaptığımızı anlatabilmişizdir.

Sonraki yazımızda görüşene kadar, enerjiniz yüksek olsun!

Kendinize iyi bakın. 🙌

Sonraki yazılarda görüşmek üzere!

Faydalanılan Kaynaklar:

1. Finansal tablolar & dipnotlar

2. Faaliyet Raporu

3. Sonuç bülteni

4. 2026 Mart Yatırımcı sunumu

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.