Başkent Doğalgaz 2025 Bilanço Değerlendirmesi

Herkese selamlar,

Dün akşam itibarıyla, ek süre alanlar hariç 2025 yılı 4. çeyrek bilanço açıklama süresi doldu ve biz de portföyümüzdeki şirketlerin inceleme yazılarını bir bir tamamlıyoruz.

Sırada, EnerjiSA ile birlikte aylık sabit giderlerimizi pay ederek düzenli yatırım yaptığımız Başkent Doğalgaz Dağıtım GYO (BASGZ) var.

EnerjiSA yazımızda bu iki şirketi hangi gerekçe ve hedeflerle aldığımızdan detaylıca bahsetmiştik. Tekrara düşmemek adına, detaylar için sizleri o yazıya yönlendirelim.

Peki, gelelim Başkent Gaz'ı nasıl seçtiğimize...

Evimizin Doğalgazından Portföyümüzün Temeline: Neden Başkent Gaz?

Aylık sabit giderleri pay etmek adına şirket seçerken kriterlerimizden biri, bu şirketlerle organik bir ilişkimizin bulunmasıydı. Ankara'da yaşıyoruz; EnerjiSA'ya elektrik faturalarımızı, Başkent Gaz'a da doğalgaz faturamızı ödüyoruz. Tabii ki yatırım kararı alırken tek kriterimiz bu organik ilişki olamaz. Lakin bu bağ, bize Ankara'nın son yıllardaki büyüme potansiyelini birebir deneyimleme ve haliyle altyapı/dağıtım şirketlerinin de bu büyümeden pozitif etkileneceğinin sinyallerini erkenden yakalama olanağı sağladı.

Başkent Gaz'ı seçerken masadaki diğer alternatifler olan Natural Gaz, Enerya ve Ahlatçı Doğalgaz'ı da incelemeye almıştık. Natural Gaz; temettü geçmişi, Global Yatırım Holding iştiraki olması ve karlılık göstergeleri ile aslında ilk tercihimizdi. Ancak "taşıma suyla değirmen döndürme" iş modeli bir türlü aklımıza tam yatmamıştı.

Diğer iki seçenek ise öncelikle birbirlerinin ortağı ve aynı grubun şirketi konumundalardı. Ayrıca çatı şirketi Ahlatçı Holding hakkında da bazı soru işaretlerimiz vardı. Son dönemlerdeki haber akışlarına bakarsanız neyi kastettiğimizi çok daha net anlayabilirsiniz; yatırım yaparken elden geldiğince bu tür karmaşık ilişkili şirketlerden uzak durmaya çalışıyoruz.

Başkent Gaz ise hem bahsettiğimiz o organik bağa sahipti, hem finansalları uçup kaçmasa da düzenli bir büyüme gösteriyordu, hem de bir Torunlar Grubu şirketi olarak ortaklık yapısıyla bize iyi yönetildiğine dair güven veriyordu. Tüm bu denklemi kurduktan sonra kararımızı verip DCA tekniği uygulayarak alımlara başladık. Doğru şirket seçildiğinde bu yöntemin nasıl bir avantaj sağladığını bize gösteren en güzel yatırımlardan biri oldu.

İş modelini az çok tahmin ediyorsunuzdur ama yine kısaca özetleyelim: İlgili mevzuata uygun olarak doğalgaz dağıtım faaliyetleri kapsamında doğalgaz satın almak ve satmak; sorumluluk alanındaki abone ve serbest tüketicilerin dağıtım şebekesine girmesini sağlayarak doğalgazın satış ve teslimi ile ilgili tüm hizmetleri gerçekleştirmek; talep halinde serbest tüketicilere ve onların seçtikleri tedarikçilere doğalgaz taşıma hizmetlerini sağlamaktır.

Kısacası bu bir altyapı şirketi. Ancak EnerjiSA'dan ayrıştığı çok önemli bir farkı var: Sektör olarak altyapı desek de statü olarak aslında bir GYO.

Hem Altyapı Hem GYO: İki Farklı Büyüme Motoru

Bu nokta biraz kafa karıştırıcı olabilir. Şirketin faaliyet raporunda "Mevzuat uyarınca Şirketin şehir içi doğal gaz dağıtım faaliyeti dışında bir faaliyette bulunması söz konusu değildir." yazıyor olsa da, şirket bu işi bir GYO (Gayrimenkul Yatırım Ortaklığı) çatısı altında sürdürüyor.

Her ne kadar başka faaliyetimiz yoktur denilse de, şirket Ankara'nın merkez ilçelerinde irili ufaklı, çoğunluğu arazi ve tarla vasfında olmak üzere tam 70 adet gayrimenkule sahip.

Bu durum şirketi portföyümüzdeki 3. GYO şirketi yaparken, aynı zamanda Torunlar GYO ile birlikte portföydeki 2. Torunlar Grup şirketi konumuna getiriyor.

Yani şirket, Ankara'nın büyüme potansiyelinden iki farklı şekilde faydalanacak bir yapıya sahip. Bir yanda bu araziler er ya da geç yapı stoku için değerlendirilmeyi beklerken, diğer yanda hızlı nüfus artışıyla birlikte yeni doğalgaz abonelikleri üzerinden düzenli büyüyen bir gelir modeline sahip olmaya devam edecek.

2025 yılını yaklaşık 2,1 milyon abone ile kapattık ve şirketiniz bu sayıyla birlikte Türkiye'nin en büyük 2. doğalgaz şirketi konumuna gelmiş oldu.

GYO şirketlerinde yap-sat modelinden ziyade düzenli kira gelirlerini önemsediğimizden AVPGY yazımızda bahsetmiştik. Düşünün ki karşınızda 2,1 milyon "kiracısı" olan bir GYO şirketi duruyor; bu muazzam nakit akışını görmezden gelemezdik.

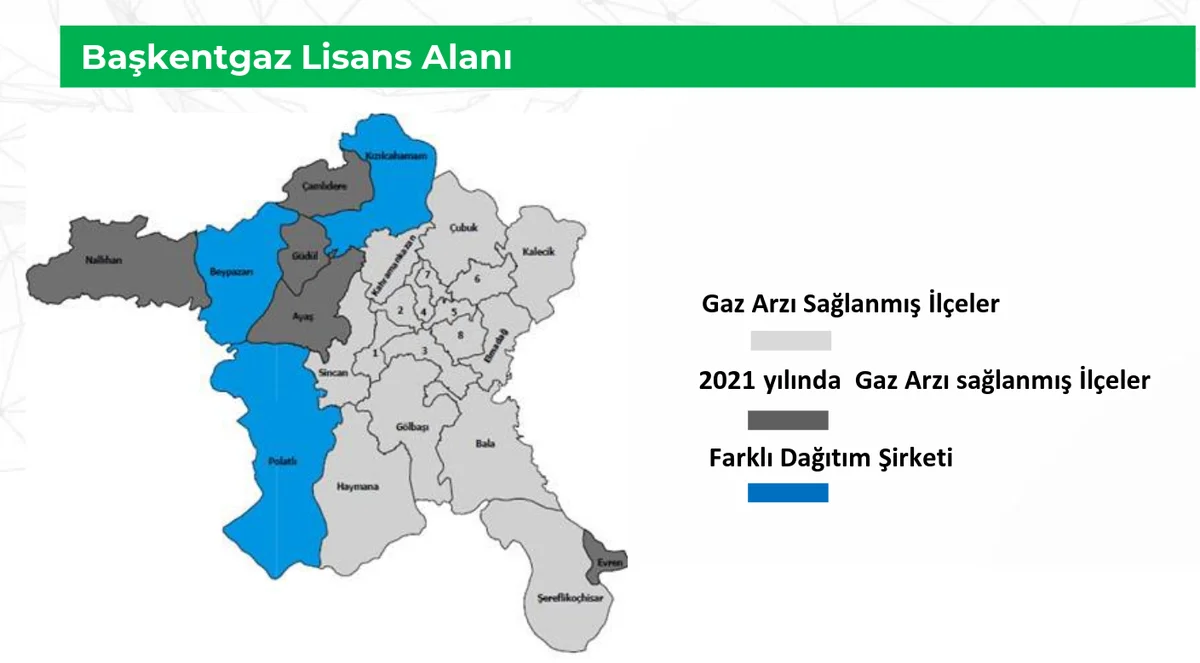

Şirket 3 ilçe (Polatlı, Beypazarı, Kızılcahamam) dışında Ankara'nın tamamına doğalgaz hizmeti veriyor ve mevcut lisansı 2037 yılına kadar kendisine imtiyaz sağlıyor. Ayrıca mevcut şebeke varlıklarının mülkiyetinin de şirkete ait olması, 2037 sonrasında olası bir lisans kaybı durumunda dahi satış geliri ya da kira geliri sağlamasının önünü açıyor. Mevcut gelirler ve detaylarına yatırımcı sunumunun 17-19. sayfalarından erişebilirsiniz. Kısaca özetlemek gerekirse; sürdürülebilir ve öngörülebilir düzenli gelirlere sahipler ve tıpkı EnerjiSA'da olduğu gibi yatırımlar ve varlık tabanı üzerinden bir geri ödeme sistemine tabiler.

Ayrıca şirket tarafından yapılan, "...doğal gaz fiyat değişimlerinden kar veya zarar elde etmemektedir, emtia ve kur riski taşımamaktadır." açıklamasından da anlaşılacağı üzere, savaş dönemi gibi makroekonomik risklerden de bir nebze olsun korunaklı durumdalar.

Son olarak, 2026 yılı ile birlikte yeni tarife dönemine geçildiğini belirtelim ancak henüz 4. çeyrek yatırımcı sunumu yayınlanmadığı için bu yeni dönemin kapsamı hakkında net bir bilgiye sahip değiliz.

2025 Finansalları: Sürprizsiz ve İstikrarlı

Aslında finansal sonuçlar üzerine söylenebilecek çok fazla bir şey yok. Gelir tablosunda zaten bir sürpriz beklemiyorduk. Geçen yıla göre göz ardı edilebilecek oranlarda bir miktar gerileme olsa da, bilanço tarafında varlık kalemi neredeyse her yıl enflasyonun üzerinde büyümeye devam ediyor. Bu yıl da reel %3'lük bir büyüme ile yılı tamamladı.

Şirketin mevsimsel etkilere tabi olduğunu söylemeye gerek yok. Bu sebeple nakit akışları kış aylarında kuvvetlenirken bu dönemde net nakit pozisyonu büyüyor; düşük sezonda ise tam tersine bir süreç, adeta bir sarkaç misali yıl içerisinde iki taraf arasında gidip geliyor. Lakin daha önce de belirttiğimiz gibi bu stabil yapı, şirketteki iyi ya da kötü sürpriz ihtimalini büyük ölçüde ortadan kaldırıyor. Mevcut durumdaki istikrarını koruyan şirket, gelecek beklentisi tarafında da bize şeffaf bir görünüm sunuyor.

Düzenli gelirleri, mevsimsel de olsa güçlü nakit akışı ve GYO yapısı sayesinde şirket, hissedarlarına her yıl kar payı dağıtmayı da asla ihmal etmiyor.

2026 Temettü Beklentimiz

Şirketin temettü politikası, hele ki temettü yatırımcısıysanız, hissedarlarını mutlu etmek üzerine kurulu: "Şirket dağıtılabilir karın tamamını temettü olarak dağıtmaktadır."

UFRS sonuçlarına göre şirketimiz 3,4 Milyar ₺ net kar açıklamışken, VUK'ta bu yıl 1,8 Milyar ₺ net kar açıkladı. VUK karını baz aldığımızda ve mevcut politika aynen uygulandığında, hisse başına net 2,6 ₺ temettü bekleyebiliriz. 12 Mart fiyatından bakarsak, %5,3 verimle bir ödeme söz konusu olacaktır.

Tabii geçmiş yıl karlarından (5,2 Milyar ₺ yedek mevcut) da ekleme yapılırsa bu oran daha da yukarı gidebilir. Ancak burada asıl belirleyici olan, şirketimizin nakit akışı ve net nakit pozisyonu olacaktır.

Yakında hep birlikte temettü kararını duyarız.

Toparlayacak Olursak...

EnerjiSA ve Başkent Gaz ikilisi, mevcut stratejimizle uzun süre portföyümüzde bizimle birlikte yol yürümeye devam edecek şirketler. Güvenilir yönetimleri, sürprize kapalı gelir modelleri ve hissedar dostu temettü politikaları ile bizim gelecekteki faturalarımızı ödemeye talip iki güzel yatırımımız.

DCA tekniği ile doğru şirketin buluşmasının bize kısa vadede bile ne kadar iyi sonuçlar verebileceğini göstermeleri sayesinde yatırım stratejimizi temelinden değiştiren bu iki şirket hakkında sizler ne düşünüyorsunuz?

Temettü ödemesi ve düzenli gelirleri bu iki şirketi bizim için birer pasif gelir makinesi olarak konumlandırırken, agresif bir büyüme şirketi vasfından yoksun olmaları sizce sermaye büyümesinin önünde bir engel oluşturuyor mu?

Yazının altına yorum bırakabilir, X hesabımız üzerinden bizimle her an iletişime geçebilirsiniz. Fikir alışverişi yapmayı çok isteriz!

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye, yatırım yapmaya ve kartopunu büyütmeye devam!

Kendinize çok iyi bakın. 🙌

Faydalanılan Kaynaklar:

1. Finansal Tablolar & Dipnotlar

2. Faaliyet Raporu

3. 2025 3. Çeyrek Yatırımcı Sunumu

4. İmtiyaz ve Gayrimenkul Değerleme Raporları Sayfası

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.