Avrupakent GYO 2025 Bilanço Değerlendirmesi

Herkese selamlar,

Portföyümüze 2026 yılıyla birlikte dahil ettiğimiz Avrupakent Gayrimenkul Yatırım Ortaklığı (AVPGY) 12 aylık finansal sonuç değerlendirme yazısıyla karşınızdayız.

Şirket incelemesine geçmeden önce küçük bir itirafta bulunalım: Gayrimenkul sektörü ve bu sektörün bilançoları, okumasında en zorlandığımız alanlardan biri. 2025'in ortalarına kadar uzun vadeli yatırım stratejimiz açısından pek sıcak bakmadığımız, hatta biraz mesafeli durduğumuz bir sektördü. Ancak insan okuyup araştırdıkça gelişiyor ve önyargılarını geride bırakmayı öğreniyor.

Bu nedenle, yazımızda gözümüzden kaçan bir hata veya eksik bilgi olursa şimdiden affınıza sığınıyoruz. Konu hakkındaki düzeltmeleriniz ve eklemeleriniz, bizim için çok değerli katkılar olacak.

Halka Arz Rüzgarından Portföyümüze: AVPGY’nin Yolculuğu

Şirkete dönecek olursak, AVPGY sadece bizim portföyümüz için değil, borsa için de oldukça yeni bir yüz. 2023'ün Aralık ayında, o meşhur halka arz fırtınasının son temsilcilerinden biri olarak borsaya adım attı. Malum, o dönemlerde "halka arz" demek "tavan-tavan serisi" demekti. Ancak AVPGY ile rüzgar tersine esmeye başladı; ekonomik koşulların da baskısıyla halka arz rüzgarı bir süreliğine dindi.

Açıkçası, halka arz sonrasında Avrupakent'i çok yakından takip ettiğimizi söyleyemeyiz. Ancak sonradan incelediğimizde gördük ki şirket, bu dönemde önemli varlık alımları yapmış ve gayrimenkul portföyünü son sürat genişletmiş. Bizi asıl şaşırtan ise, halka arz gelirlerini doğrudan ana iş kolunda kullanarak diğer birçok şirketten pozitif ayrışması oldu. Kimi şirketler ceza ödemeyi bile göze alıp bu gelirleri faize yatırarak yatırımcısını mağdur ederken, AVPGY'nin GYO sektörü için zorlu geçen bir dönemde dahi mazeret üretmeden elde ettiği kaynağı işine yatırması bizim için çok kıymetli bir göstergeydi.

Sonrasında sektörü incelerken, hem sunduğu temettü potansiyeli hem de portföy çeşitliliği sayesinde 2025 ortalarına doğru AVPGY yavaş yavaş radarımıza girmeye başladı. Yine de itiraf edeyim, Burcu'dan ziyade ben GYO sektörüne oldukça uzaktım. Temel sebebim, bu sektörün kalıcı bir değer yarattığına inanmamamdı. Sanayi ve hizmet sektörlerinden farklı olarak "betona para gömmenin", gerçek bir değere ortak olmaktan ziyade kültürel bir alışkanlık olduğunu düşünüyordum; doğrusu bu konudaki fikrim tamamen değişmiş değil. Ancak, yatırım kararı alırken fikrimi değiştiren ana etken kira gelirleri oldu.

Avrupakent: Bir Kira Makinesi

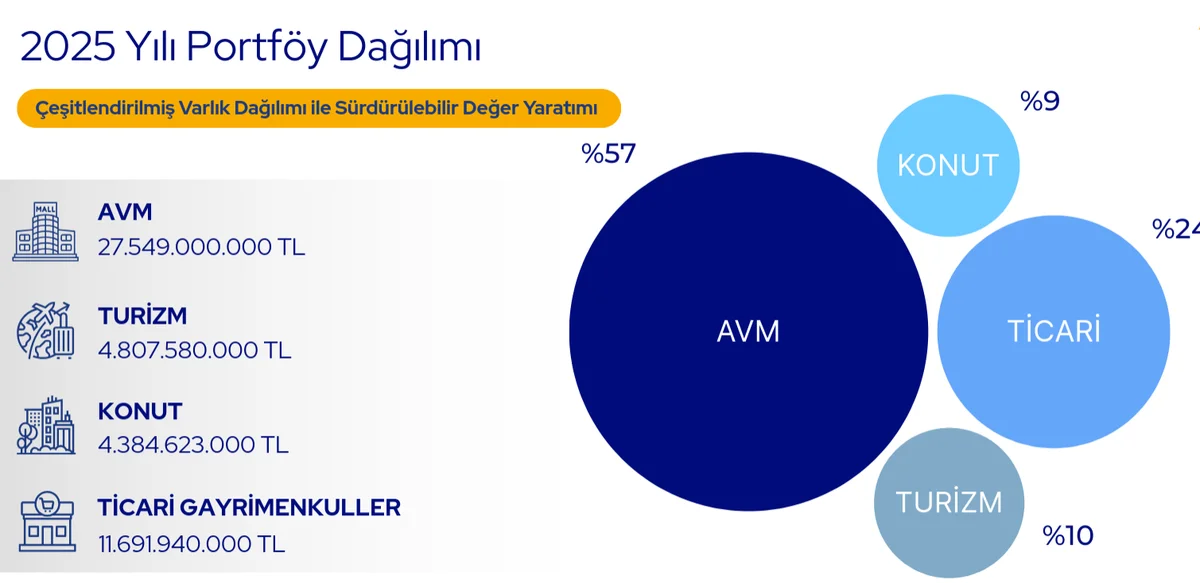

Kira gelirlerinin detayına girmeden önce şirketin portföy yapısına yakından bakmak gerekiyor, zira gelirlerin kalitesini bu dağılım belirliyor. Sizin de hemen dikkatinizi çekeceği üzere, portföyde asıl ağırlık AVM sektöründe. Örneğin; Forum Trabzon AVM, 2025 yılında toplanan 2,5 Milyar ₺'lik toplam kira gelirinin 1,3 Milyar ₺'sini tek başına üretiyor. Mevcut 3 AVM'nin toplam kira getirisi ise 2,2 Milyar ₺ seviyesinde. Üstelik bu kiralar sadece kağıt üzerinde kalan nakitler değil; yıllık %41,93'lük kira artış oranıyla enflasyonu yenmeyi başaran, yüksek reel karlılığa sahip bir gelir modelinden bahsediyoruz.

İşte bu güçlü ve enflasyona karşı korunaklı kira akışını görmek, hem sektöre hem de AVPGY'ye bakış açımızı değiştirdi. Biliyorsunuz, bizim yatırım felsefemizde sürdürülebilirlik her şeyden önce gelir. Tek seferlik yazılan devasa karların yarattığı geçici fiyat hareketlerine prim vermiyoruz. Bu tür rüzgarları yakalayıp kazananları tebrik ederiz ama bizim o tarafta gözümüz yok. Bizim için asıl olan; uzun yolda istikrarlı, sağlam ve öngörülebilir bir büyümeyle kartopumuzu büyütebilmek. Bu yüzden sadece "yap-sat" modeliyle çalışan GYO'lara hala mesafeliyiz. Ancak işin içinde düzenli nakit akışı yaratan, enflasyon üstü getiri sağlayan sağlam bir kira modeli varsa, buna sırt çevirmek kendi stratejimizle çelişmek olurdu.

Elbette Avrupakent'in "yap-sat" projeleri de mevcut. Fakat halka arz sonrası sürece baktığımızda; konut stoklarının hızla eritildiğini ve ağırlığın yatırım amaçlı gayrimenkullere kaydırıldığını bilanço kalemlerinden ve haber akışlarından net bir şekilde okuyabiliyoruz. Yap-sat projelerden ve halka arzdan elde edilen nakdin, düzenli kira getiren ticari gayrimenkullere ve otellere yatırılması harika bir denge stratejisi. AVM işletmeciliği her ne kadar son derece karlı bir alan olsa da, gelir kaynaklarının çeşitlendirilerek alternatifler yaratılması hem güvenlik hem de sürdürülebilirlik açısından bizim için büyük bir artı.

2025 Finansallarına Hızlı Bir Bakış

"Türkiye, 2025 yılında küresel ekonomik koşulların etkisini hissetmekle birlikte uygulanan ekonomi politikaları sayesinde dengeleme sürecini sürdürdü. Merkez Bankası’nın fiyat istikrarı odaklı para politikası adımları, enflasyonun kontrol altına alınmasına yönelik önemli katkılar sağladı." - YKB. Süleyman Çetinsaya

Geçtiğimiz yılın özetini "fiyat istikrarı, enflasyon ve faiz" olarak yapsak herhalde kimse itiraz etmez. Sayın Çetinsaya'nın faaliyet raporundaki mesajı da bunu doğruluyor. Faiz indirim döngüsü, tüm piyasalar gibi GYO sektörü için de son derece kritik. Zira devam eden projelerin finansmanı ve ilerideki satış potansiyeli bu döngüye doğrudan bağlı. Böylesine zorlu makroekonomik şartlarda bile şirketin güçlü satış hacmini koruyabilmesi ve konut stoklarını eritmiş olması takdire şayan. Elbette azalan bu stokları yeni ve karlı projelerle tekrar doldurarak nakit akışını sürdürmek, şirketin iş modelinin bir diğer önemli ayağını oluşturuyor. Bizim için ana odak kira gelirleri olsa da, proje satışlarından elde edilecek nakdin gelecekteki temettü potansiyelini besleyecek olması yadsınamaz bir gerçek.

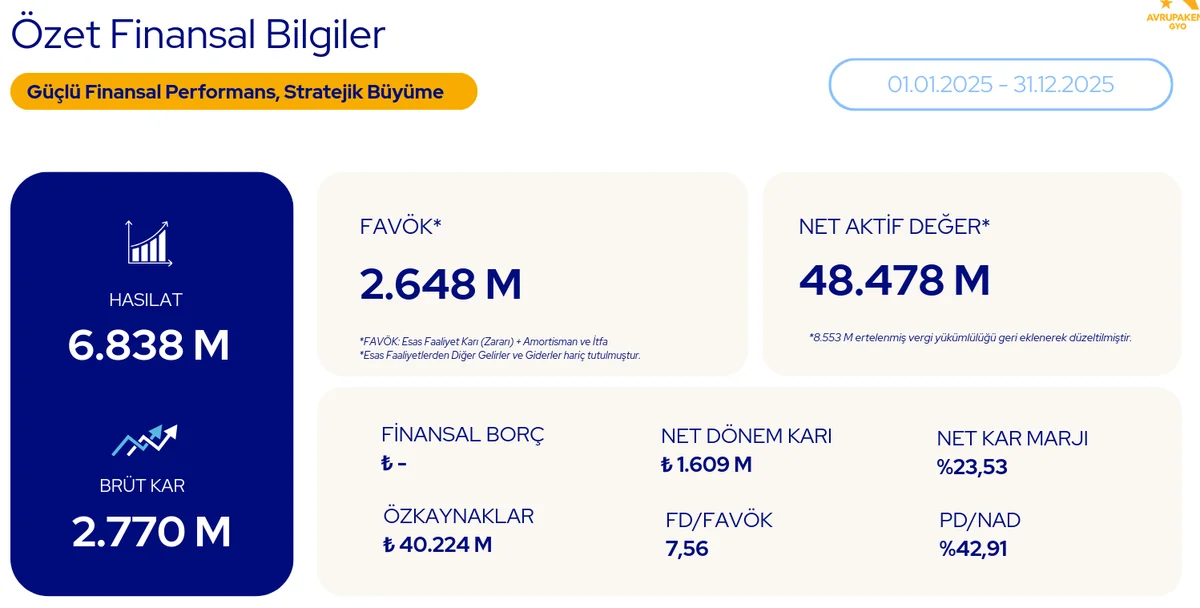

Özet finansallara baktığımızda gözümüze çarpan en parlak nokta, şirketin finansal borcunun 0 ₺ olması! İlişkili taraflara yönelik bir miktar ticari borç bulunsa da, şirket 2025 yılını 775 Milyon ₺ net nakit pozisyonuyla kapatmayı başardı.

Fakat yıllık karşılaştırmalara göz attığınızda yüzünüz biraz asılabilir. Cirodan başlayıp net kara kadar uzanan kalemlerde ciddi daralmalar göze çarpıyor. Bunun temel sebebi ise gayet net: Geçtiğimiz yıl kaydedilen yüksek satış hacimlerinin bu yıl tekrarlanamamış olması ve geçen yıl yazılan yüksek değerleme gelirlerinin baz etkisi yaratması. Dürüst olmak gerekirse, GYO sektörüne hep mesafeli yaklaşmamın sebeplerinden biri de buydu. Şirketleri yıldan yıla kıyaslarken, tek seferlik hacimli konut satışları veya kağıt üzerindeki değerleme karları yatırımcıyı yanıltabiliyor. Her ne kadar bu seneki net kar kalemi doğrudan kira kaynaklı güçlü operasyonel nakit akışını yansıtıyor olsa da, gelir tablosundaki o daralma görüntüsü piyasada hemen bir satış baskısı yarattı. Ancak madalyonun diğer yüzüne baktığımızda, ucuzlayan fiyatlar bizim gibi uzun vadeli düşünen yatırımcılar için cazip fırsat pencereleri aralıyor.

Bir diğer konu ise, çok dillendirilmese de İBB davalarında şirketin isminin geçmesi oldu. Bu durum, yıl ortasında başlayan güçlü fiyat performansının sekteye uğramasına yol açtı. Biz bu tarz spekülatif konuları daha çok "piyasa gürültüsü" olarak değerlendiriyoruz. Ancak gürültü deyip geçemeyeceğimiz, maalesef yüzleşmemiz gereken çok daha somut ve tatsız bir gerçek var: Muhtemel İstanbul Depremi.

Deprem Gerçeği ve Tahterevalli Dengesi

Ne yazık ki coğrafyamızın en acı gerçeği olan deprem riskiyle yatırım yaparken de yüzleşmek zorundayız. Kentsel dönüşüm süreci, bu yüzleşmenin kaçınılmaz bir sonucu. Her ne kadar ülke genelinde istenilen hıza ve kaliteye ulaşılamamış olsa da, bu dönüşüm süreci AVPGY için başlı başına bir hikaye barındırıyor. Faiz indirim döngüsünün tamamlandığı ve kredi musluklarının yeniden açıldığı bir senaryoda, bu hikaye ciddi bir nakit yaratma potansiyeli taşıyor.

Fakat riskleri de şeffafça masaya yatırmalıyız. AVPGY ve bağlı bulunduğu Artaş Holding'in projeleri ağırlıklı olarak İstanbul'da yoğunlaşıyor. Forum Trabzon AVM ve Swissotel Resort Bodrum Beach'i dışarıda bırakırsak, şirketin neredeyse tüm portföyü İstanbul sınırları içerisinde. Rakamlarla konuşmak gerekirse; 41 Milyar ₺'lik varlığın tam 22,5 Milyar ₺'si İstanbul'da bulunuyor.

Yani, İstanbul odaklı bu yapı kentsel dönüşüm tarafında büyük bir fırsat sunarken, olası bir deprem senaryosunda şirketi doğrudan risk altında bırakıyor. Eğer bu şirkete ortak olmayı düşünüyorsanız, yatırımcı olarak bu risk-getiri dengesini mutlaka tartmalısınız. Ekonominin hızlandığı, faizlerin düştüğü ve sektördeki kredi sınırlamalarının gevşediği dönemde Avrupakent'in yap-sat kası kuvvetli bir şekilde çalışacak ve nakit üretimini hızlandıracaktır. Biz bu tahterevallide risklerin farkında olmakla birlikte şimdilik iyimser taraftayız. Morgan Housel'ın o meşhur sözünü hatırlayalım:

"Karamsarlar haklı çıkar, iyimserler para kazanır." - Morgan Housel

Şirketin vadettiği kuvvetli nakit akışı, bizi yatırım felsefemizin kalbine, yani en sevdiğimiz konuya getiriyor: Temettü.

Kartopunu Büyüten Güç: Temettü Potansiyeli

Bildiğiniz gibi, 2026'da yürürlüğe giren yeni yasal düzenlemeyle birlikte GYO şirketleri, dağıtılabilir karlarının en az %50'sini ortaklarıyla paylaştıkları takdirde ciddi vergi avantajları elde edecekler. Bu durum, kar üretebilen GYO şirketlerini bu yıldan itibaren birer temettü makinesine dönüştürecek. İşin güzel tarafı, Avrupakent bu noktada yasa öncesinde de pozitif ayrışan bir şirketti.

Şirketin temettü politikasına baktığınızda; dağıtılabilir karın en az %50'sini, 3 taksiti geçmeyecek şekilde hissedarlara ödemeyi zaten taahhüt ettiklerini görüyoruz. Halka arzın ardından 2024'te 840 Milyon ₺, 2025'te ise yaklaşık 2 Milyar ₺ dağıtarak hem sözlerinde durdular hem de yıldan yıla dağıtılan tutarı enflasyonun çok üzerinde artırarak önemli bir başarıya imza attılar.

Fakat mevcut gelir tablosuna baktığımızda, ilk etapta "Bu yıl önceki yıllardaki başarı sürdürülebilir mi?" sorusu akıllara geliyor. 1,6 Milyar ₺'lik net kar ve 1,3 Milyar ₺'lik Serbest Nakit Akışı (SNA) ile önceki yılların üzerine çıkılması ilk bakışta zor gibi görünüyor. Ancak finansalların derinlerine indiğimizde karşımıza başka detaylar çıkıyor: Şirketin bilançosunda 8,5 Milyar ₺'lik bir ertelenmiş vergi yükümlülüğü var. Şirket, bu vergi yükünü hafifletmek adına temettü ödemesini güçlü tutmak isteyebilir. Ayrıca yaklaşık 28 Milyar ₺'lik Geçmiş Yıl Karları kalemi de şişmiş durumda. Bu yükümlülükleri dengelemek adına, geçmiş yılların karından da destek alarak %50 taahhüdünün üzerine çıkan güçlü bir temettü sürprizi yapabilirler.

Dikkate alınması gereken bir diğer ince detay ise, dağıtılabilir kar hesabının SPK uyumlu (TFRS) net kardan değil, VUK'a (Vergi Usul Kanunu) göre bildirilen net kardan yapılması. VUK tarafında karşımıza yaklaşık 3,3 Milyar ₺'lik daha güçlü bir net kar çıkıyor. Hesaplar biraz karışık olsa da, nihai kararı yakında hep birlikte öğreneceğiz.

Elbette madalyonun diğer yüzünde farklı bir strateji ihtimali de var: Faiz indirim döngüsünde ilerlerken ve seçim dönemi de ufukta belirmişken, yönetim yasal sınırın alt limitinden kar dağıtımı yapıp kalan nakdi kasada tutmayı da tercih edebilir. Böylece yeni döneme, azalan konut stoklarını tekrar güçlendirerek girmek isteyebilirler. Bu da ilerleyen dönemde artan konut satışlarıyla daha yüksek nakit üretimi anlamına gelecektir.

Temettü yatırımcıları açısından bu açmaz her zaman masada olacak: Bugünün nakdi mi, yoksa geleceğin büyüyen karı mı?

Toparlayacak Olursak...

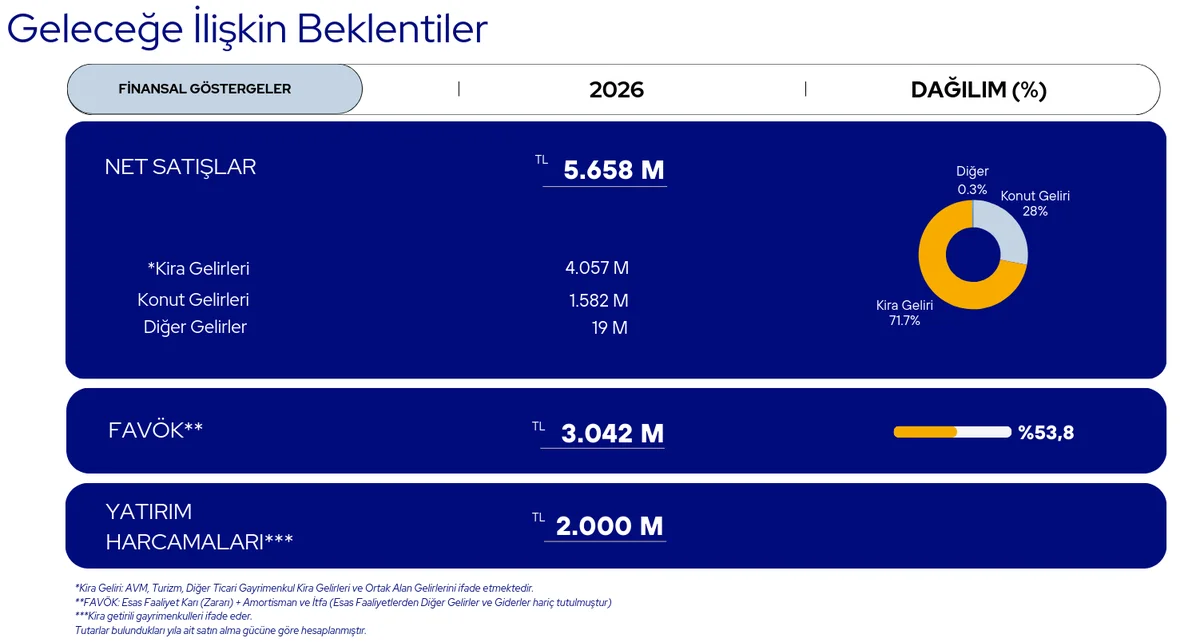

2026 yılına şirket kira gelirlerini 2,5 Milyar ₺'den 4 Milyar ₺'ye reel bir büyüme hedefi ile giriyor. Bizim yatırım stratejimiz de işte bu sürdürülebilir büyüme hedefine ve kira gelirlerine dayanıyor.

Avrupakent; güçlü kira geliri modeli, çeşitli varlık portföyü ve sıfır finansal borcu ile, fırsatları ve riskleriyle birlikte portföyümüze değer katacağına inandığımız ve uzun vadeli tutmayı düşündüğümüz bir şirket.

Ancak şeffaflık ilkemiz gereği belirtmeliyiz ki; şirket aylık düzenli alım stratejimizde ne yazık ki zayıf bir ağırlığa sahip. Pozitif nakit akışı yaratan sıfır borçlu bir şirket olmasına karşın, özkaynak büyümesinin yavaş kalması, kendi "alım endeksimizde" düşük ağırlık almasına neden oluyor. Bu sebeple şimdilik göz ardı edilecek, ufak alımlarla devam ediyoruz. Şirkete ve projelere dair inancımız pekişirse, ileride aylık rutinlerimiz dışında da eklemeler yapmayı değerlendirebiliriz. Portföyümüzdeki tek GYO şirketi Avrupakent değil ve diğer alternatiflerimiz alım kriterlerimizi çok daha sağlam şekilde karşılıyorken şimdilik bir istisna yapmayı planlamıyoruz.

Açıkça söylemek gerekirse, yazarken bizi en çok zorlayan şirket Avrupakent oldu. Fakat bu zorluk, şirketi tüm şeffaflığıyla yeniden tanımamızı ve değerlendirmemizi sağladı. Umarız bu sürecin bize sağladığı fayda, yazıyı okurken size de yansımıştır.

Bir sonraki yazımızda görüşünceye kadar tasarruf etmeye ve yatırıma devam!

Kendinize çok iyi bakın. 🙌

Dipnot: Konut, AVM ve inşaat sektörüne dair çok değerli bilgiler içeren faaliyet raporunu okumanızı şiddetle tavsiye ederiz. Yazının içeriğini daha fazla uzatmamak adına o başlıklara çok değinmedik ancak bize birçok konuda referans olacak harika bir faaliyet raporu olduğunu belirtelim.

Faydalanılan Kaynaklar:

1. Finansal tablolar & dipnotlar

2. Faaliyet raporu

3. Yatırımcı sunumu

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.