Aksa Akrilik 2025 Bilanço Değerlendirmesi

Herkese selamlar,

Portföyümüzde en beğendiğimiz şirketlerden Aksa Akrilik'in 2025 yılı finansal sonuçlarını değerlendirmek ve içinde bulunduğu dönüşüm sürecini sizlere anlatmak üzere karşınızdayız.

Sıradan bir tekstil elyafının, gökyüzünde süzülen bir uçağın kanadına veya bir rüzgar türbininin pervanesine dönüştüğünü hayal edin... Aksa'nın hikayesi tam olarak burada başlıyor. Sadece iplik üreten pazar lideri bir şirketten; dünyanın geleceğini şekillendiren, Türkiye'nin savunma sanayisinde yer almaya başlayan ve ileri teknoloji malzemeleri üreten bir deve dönüşümünü izliyoruz. Gelin, "neden" bu şirkete ortak olduğumuzu ve finansalların bize ne anlattığını hep beraber değerlendirelim.

Ülkemizden çıkan, alanında dünya lideri firmalardan biri Aksa. Akrilik elyafta %23 pazar payı ile tartışmasız pazar lideri. Bizim şirketi beğeniyor olmamızın nedenleri ise bu pazar liderliğinin ötesinde; devam eden dönüşüm sürecine, içinde bulunduğu yatırım döngüsüne ve zor piyasa koşullarına rağmen biz hissedarlarına kar payı ödemekten geri kalmamasına dayanıyor.

2024 ve 2025 yılları Aksa için, ana iş kolu olan elyaf pazarı açısından durağan hatta daralma boyutlarına varan bir zayıflamanın izlendiği bir dönem oldu. Biz de dahil tüm yatırımcıların aklında şu soru işareti belirmeye başlamıştı: "Tekstil sektörüne ürün veren ve Çin ile rekabet halinde olan bir şirkete yatırım yapmaya değer mi?" Açık söyleyelim, eğer sadece elyaf üretimine devam eden bir dünya lideri olsaydı cevabımız hayır olur ve muhtemelen bu yazıyı da yazmıyor olurduk.

Aksa ve Ford Otosan gibi şirketleri işte bu yüzden beğeniyoruz. "Acaba buraya kadar mı?" diye sorduğunuz yerde şapkadan tavşan çıkartabiliyorlar.

Hızlı Bir 2025 Turu

"2025 yılı, küresel ölçekte ekonomik ve jeopolitik belirsizliklerin arttığı; ticaret politikaları ve finansal koşullardaki sıkılaşmanın sanayi şirketleri üzerindeki etkilerinin daha belirgin hale geldiği bir dönem oldu. Küresel talepteki seyir, Çin kaynaklı fiyat baskıları ve artan korumacılık eğilimleri özellikle kimya ve elyaf sektörlerinde rekabet dinamiklerini yeniden şekillendirdi." - YKB. Raif Ali Dinçkök

Ancak Aksa bu süreci, öncesinde başlayan yatırımları ve dönüşüm planları ile çok önceden gören vizyoner bir yönetime sahip olmasının da etkisiyle tüm zorluklara rağmen başarıyla sürdürüyor.

2025 birçok yatırımın devreye alındığı, satın almalar ve hisse devirleri ile dönüşümün kendini iyiden iyiye hissettirdiği bir yıl oldu.

Kısaca özetlersek:

- Teknik Elyaf & Mithra Yatırımı: 2025'in ikinci yarısında devreye alındı.

- Aksa Carbon: 125 milyon $'lık hisselerin devralınmasıyla %100 bağlı ortaklığa dönüştü.

- Aksa Kompozit: Aksa İleri Kompozit Teknolojileri ve Havacılık Sanayi A.Ş.’nin %54’ü satın alındı (Epsilon Kompozit).

- Akset Enerji: 155 MW elektrik ve 1.005 ton/saat buhar üretim kapasitesine sahip olan Akset, kısmi bölünme yöntemiyle Akset Enerji Üretim A.Ş. çatısı altında stratejik olarak yeniden yapılandırıldı.

Faaliyet raporundan mutlaka bu markaların ne iş yaptığını okumalısınız; çünkü Aksa'nın gelecek vizyonu bu şirketler ve ürünleri üzerinden şekilleniyor. Aksa Kompozit ile savunma sanayisine giriş yapılırken, Aksa Carbon ile yenilenebilir enerji sektöründen otomotive, havacılığa ve savunma sektörüne kadar birçok farklı alanda ihtiyaçları karşılayacak karbon elyaf üretimi yapılıyor. Teknik elyaf üretimi ve Mithra markası ile yine savunmadan havacılık ve denizciliğe kadar farklı alanlarda elyaf üretiliyor.

Ancak burada dikkatinizi çekmesi gereken sektör tartışmasız savunma olmalı. Türkiye, savunma sektöründe ciddi bir dönüşümden geçiyor ve kendi kendine yeterlilik açısından çok yol katetti. Aksa da bu sektöre doğru zamanda başladığı yatırımlar sayesinde yavaş yavaş eklemleniyor ve belki de artık yolun sonunun göründüğü tekstil elyafı üreticisi rolünden sıyrılıyor.

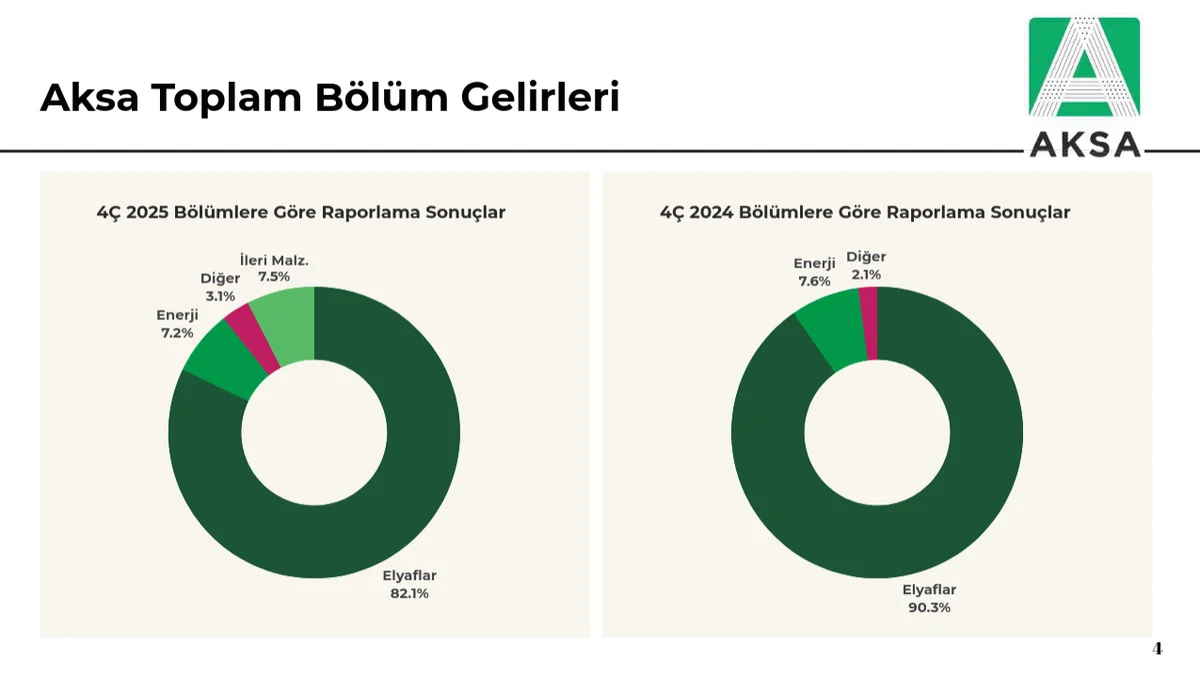

Bu yılki ürün kırılımlarında %7,5 ağırlık ile açılışı yapan ileri malzemeleri görüyoruz. Yatırımlar ve kapasite artışları tamamlandıkça, kimi ürünlerin gerekli lisans ve sertifikaları alındıkça bu ağırlığın katma değerli ürünlere doğru kayması sürpriz olmayacaktır. Bu da rekabetin kızıştığı ve artık karlı bir sektör olmaktan uzaklaşan tekstil elyafının yerini alacak asıl hikaye vadeden ürünlerin, Aksa'nın merkezinde olacağı anlamına geliyor.

Peki ya Finansal Sonuçlar?

2025 yılı, küresel ölçekte ekonomik belirsizliklerin, Çin kaynaklı fiyat baskılarının ve iç pazardaki yüksek finansman maliyetlerinin sanayiciyi epey zorladığı bir yıl oldu. Ancak Aksa, rüzgara karşı yürümeyi iyi bilenlerden.

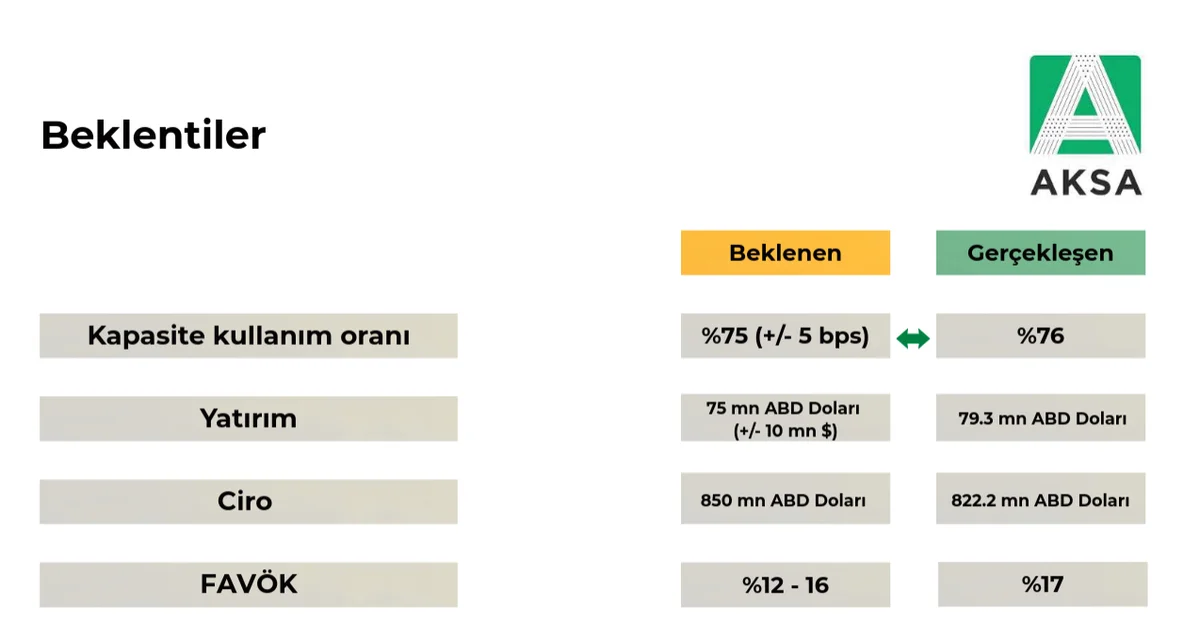

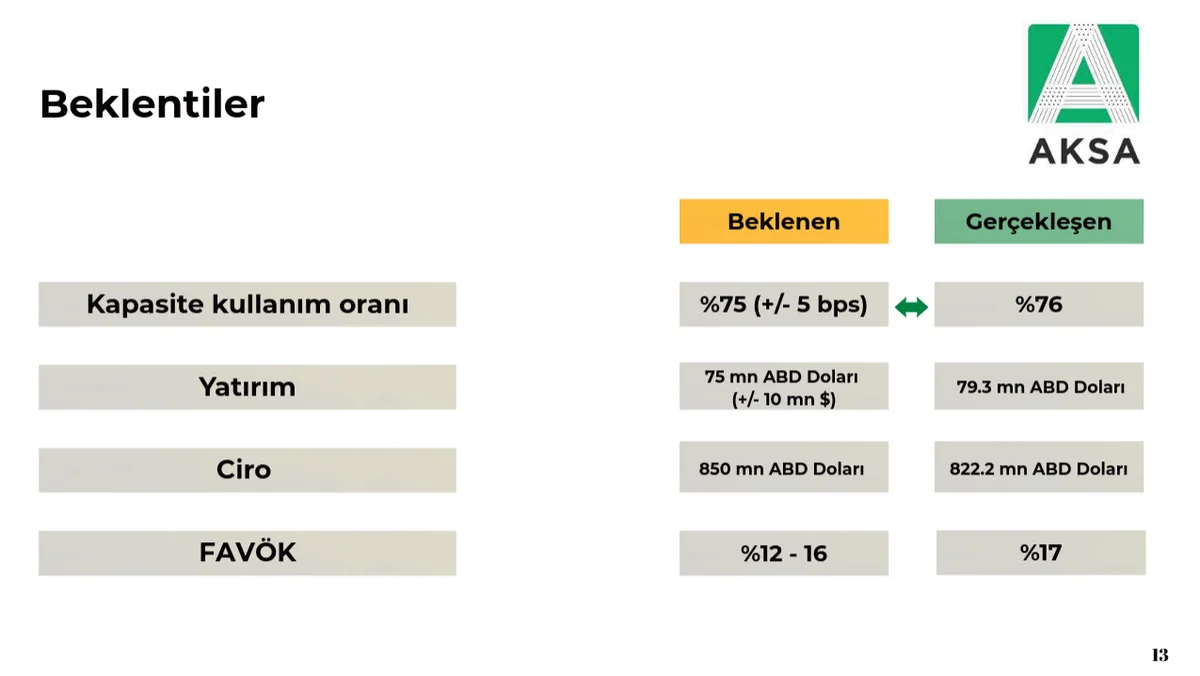

Sizin de gördüğünüz gibi 2025 beklentilerini büyük oranda gerçekleştirmiş durumda. Ancak zor bir yıl olduğunun tekrar altını çizmek gerekiyor. Yılı, %76 gibi düşük bir kapasite kullanım oranı ile kapattık. 2024 yılı ile paralel sonuçlar var ve hem faaliyet raporunda hem de sonuç bülteninde 2026'nın da benzer sonuçlarla geçmesi bekleniyor.

Zor yıl ve dönüşüm ilişkisini burada biraz daha irdelememiz gerekiyor. Aksa; hisse devri ve satın almalarla ileri malzeme üretimini gerçekleştiren Aksa Carbon ve Aksa Kompozit'i tam konsolide olarak gelir tablosuna dahil etmeye başladı ve dolar bazında geçen seneye paralel bir ciro açıkladı. Bu tam konsolidasyona rağmen dolar bazında yatay seyreden ciro, tekstil elyafı aslında ne kadar hacim kaybettiğini bize gösteriyor. %7,5'luk ileri malzeme katkısı olmasa, bu seneyi 2024 ve 2023 cirosunun gerisinde kapatmış olacaktık.

Operasyonel tarafta ise küresel durgunluk ve iç pazardaki talep zayıflığı sebebiyle kapasite kullanım oranının %76 seviyesinde gerçekleştiğini söylemiştik. İç talepteki zayıflık, toplam gelirlerin %56'sını oluşturan ihracat kası ve katma değerli teknik ürünler sayesinde dengelendi. Yani şirket, "İçeride işler durgunsa ben de ürünümü dünyaya satarım" stratejisini başarıyla uygulamış.

Ayrıca bilançoda dikkat çeken çok önemli bir detay var: 8 Ağustos 2025 itibarıyla %100 bağlı ortaklığa dönüşen Aksa Carbon'un satın alma muhasebesi kapsamında, tek seferlik 4,8 milyar TL tutarında bir gelir etkisi kaydedildi. Bu noktada şeffaf olmakta fayda var; bu rakam kasaya giren sıcak bir nakit değil, muhasebesel bir değerleme. Ancak bu, şirketin özkaynaklarını ve gelecekteki değer yaratma potansiyelini inanılmaz derecede güçlendiren bir hamle oldu.

Ne var ki bu satın alma bir değerleme karı getirirken, aynı zamanda Aksa'yı önemli bir borç yükünün altına soktu ve nakit akışında bozulmaya sebep oldu. Bu sebeple şirket yaklaşık 4 aydır alım endeksimizin dışındaydı.

Bu konuda kural setimizi katı uyguluyoruz; çünkü şirketler yatırım döngülerine girdiklerinde ne yazık ki her zaman umdukları sonuçları alamıyor ve çoğu zaman da beklenenden çok daha uzun süren bir borç döngüsüne saplanıp kalabiliyor. Sasa bu duruma en iyi örneklerden biri.

Gelecek Projeksiyonu ve Dönüşüm Vizyonu

Bir yatırımcı olarak bizi asıl heyecanlandıran kısım dünün sonuçları değil, yarının vizyonudur. Yönetim Kurulu Başkanı Raif Ali Dinçkök'ün rapordaki şu ifadelerine kelimesi kelimesine yer vermek istiyorum:

"Aksa Akrilik olarak 2025 yılında, dayanıklılığı ve dönüşümü birlikte yönetmeye odaklandık. Operasyonel sürekliliğimizi korurken, uzun vadeli rekabet gücümüzü artıracak yatırımları kararlılıkla sürdürdük."

Bu dönüşümün en büyük meyvesi, "İleri Malzemeler" odağındaki yatırımlar. Karbon elyaf operasyonlarının Aksa çatısı altında tam entegre edilmesi, sadece bir organizasyon şeması değişikliği değil; kompozit, havacılık, savunma ve ileri mühendislik uygulamalarında küresel bir oyuncu olma hamlesi.

Buna ek olarak, savunma ve güvenlik sektörlerine yönelik geliştirilen Mithra ürününün üretime başlaması ve teknik elyaf yatırımının 2025 sonunda devreye alınması, şirketin katma değeri yüksek ürünlerle geleceğe ne kadar sağlam hazırlandığını gösteriyor.

Aksa Grubu'nun hedefi net: 2026'da yüksek katma değerli ürünlerle sürdürülebilir büyümeyi hedefliyor; ancak yatırımcı sunumundaki beklentilerde de gördüğünüz gibi, dolar bazında işlerin hemen toparlanması da beklenmiyor.

Eleştiri ve Riskler

Tabii ki her şey güllük gülistanlık değil. Hikaye ve potansiyel kadar riskleri de konuşmalıyız. Tekstil sektöründeki küresel talep daralması ve Çin kaynaklı fiyat baskıları hala masada duran bir risk. Akrilonitril (ACN) ham madde fiyatlarındaki dalgalanmalar kar marjlarını her an baskılayabilir; nitekim fiyatlar 1.050-1.150 $/ton bandında dengeli seyretse de emtia piyasaları her zaman sürprize açıktır.

İç pazarda, yıl sonunda anti-damping korumasının başlatılmış olması şirketimize avantaj sağlayacak olsa da bu tür korumalar uzun vadeli bir hikaye sunmuyor. Ticaret anlaşmaları ile her an bu tür korumalar esnetilebilir. O yüzden klasik akrilik elyafı üretimini zaman içerisinde tükenecek bir alan olarak görebiliriz.

Aksa, bu riski katma değerli "ileri malzemeler" odağındaki stratejik konumuyla çözmeye çalışıyor ki bu son derece yapıcı ve doğru bir strateji. Ancak bu geçiş sürecinde, yüksek finansman maliyetlerinin olduğu Türkiye koşullarında, borçluluk ve nakit akışı dengesinin yönetim tarafından çok daha hassas ve disiplinli yönetilmesi gerektiğine inanıyoruz.

Ancak Aksa yönetimi bu konuda bizden daha iyimser düşünüyor. Bunun sinyalini de temettü haberiyle yatırımcısına vermiş oldu.

Borç Varken Temettü Doğru Karar mı?

"Ortaklarımıza dağıtılacak olan 1. ve 2. temettüler toplamının 2.253.300.000-TL olarak (1,00-TL nominal değerli paya isabet eden temettü tutarı brüt 0,58-TL, temettü oranı brüt %58,00.) tespit edilmesine,... Temettü bedellerinin 3 Nisan 2026 tarihinde başlanarak nakden dağıtılmasına..." - KAP duyurusu

Daha önceki yazılarımızda da defalarca değindik. Temettü, yatırım sürecimizin değişmez parçası ve blogumuza ismini veren kartopu etkisinin ise ilham kaynağı. Ancak yoğun yatırım döngüsünde olan bir şirketin temettü vermek yerine borç yükünü hafifletmesini ve ileride yaratacağı değeri günümüze daha hızlı yakınlaştırmasını tercih ediyoruz. Ama holding iştirakleri, kimi zaman çatı yönetimin taleplerini karşılamak adına borç altındayken dahi temettü ödemesi yapmak zorunda kalabiliyor.

Bu temettü ödemesinde de benzer bir durumun olması kuvvetle muhtemel. Ayrıca son çeyrekte serbest nakit akışındaki kuvvetli iyileşme ve Net Borç / FAVÖK çarpanının 4,82x'lik zirvesinden 3,66x'e gerilemesi, temettü için gerçekten bir pencere sağlamış da olabilir. Önümüzdeki çeyreklerde ve 2027'de bu kararı daha iyi değerlendirebileceğiz.

Son Söz

Bizim nihai hedefimiz olan "Finansal Özgürlük" yolunda, bileşik getirinin gücüne inanıyoruz. Aksa, hem sermaye tahsisindeki disiplinli yaklaşımı hem de güçlü kurumsal yönetimiyle bize güven veriyor. Sadece günü kurtaran değil, yarının teknolojisine bugünden yatırım yapan bu vizyon, onu portföyümüzün sarsılmaz temellerinden biri yapıyor.

Yukarıda da bahsettiğimiz gibi şirket bir süredir alım endeksimizin dışındaydı. Ancak 12 aylık sonuçlarda net borçtaki iyileşme, kuvvetlenen serbest nakit akışı ve özkaynaktaki büyüme sayesinde tekrar aylık alım endeksimize dahil oldu. Ayrıca ödenecek temettü ile şirketteki ortaklığımızı da artıracağız.

Siz bu dönüşüm hikayesi hakkında ne düşünüyorsunuz? Kartopunuzu büyütürken sepetinizde ileri teknolojiye dokunan şirketlere yer veriyor musunuz?

O zamana kadar tasarruflara ve yatırımlara devam!

Kendinize iyi bakın. 🙌

Faydalanılan Kaynaklar:

1. Finansal tablolar & dipnotlar

2. Faaliyet Raporu

3. Sonuç bülteni

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.