Türk Traktör 2025 Bilanço Değerlendirmesi

Herkese selamlar,

Bilanço sezonunun ikinci yazısı ile karşınızdayız. Portföyümüzdeki en sevdiğimiz şirketlerden biri olan TTRAK’ın sonuçları dün gece açıklandı.

Zayıf bir tablo bekliyorduk ve beklentilere paralel sonuçlar geldi. Lafı çok uzatmadan sonuçlara ve bize ne ifade ettiğine geçelim.

Yazıyı hazırlarken yatırımcı sunumu ve finansal tablolardan faydalandık. Entegre faaliyet raporu ise henüz paylaşılmadı.

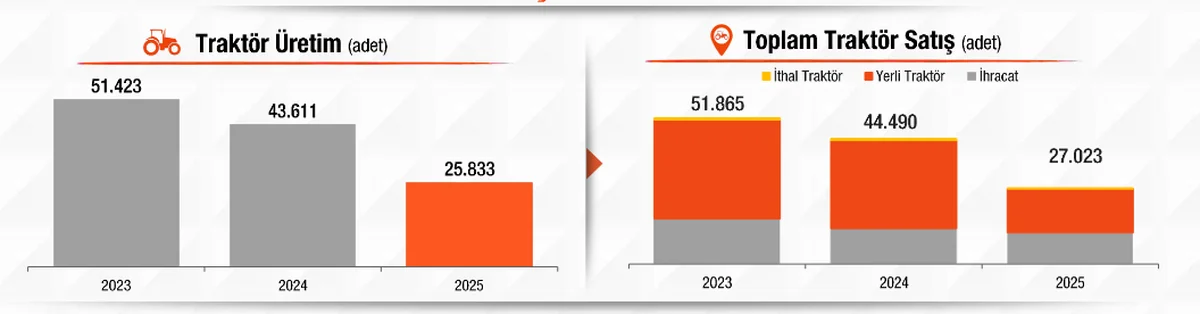

Dediğimiz gibi zayıf sonuçlar bekleniyordu. Çünkü Türk Traktör, her yatırımcı sunumunda üretim, satış ve ihracat adetlerini oldukça şeffaf bir şekilde paylaşıyor. Bu nedenle sonuçlarda bir sürpriz yaşanmadı. İşte tam da bu yüzden en sevdiğimiz yatırımlarımızdan biri.

Hem Türkiye’de hem de ihracat kanallarında satış adetleri önceki yıllara göre ciddi şekilde daraldı. Ülkede faizlerin yüksekliği malum. Bu ortamda traktör satışlarının etkilenmemesi zaten zordu.

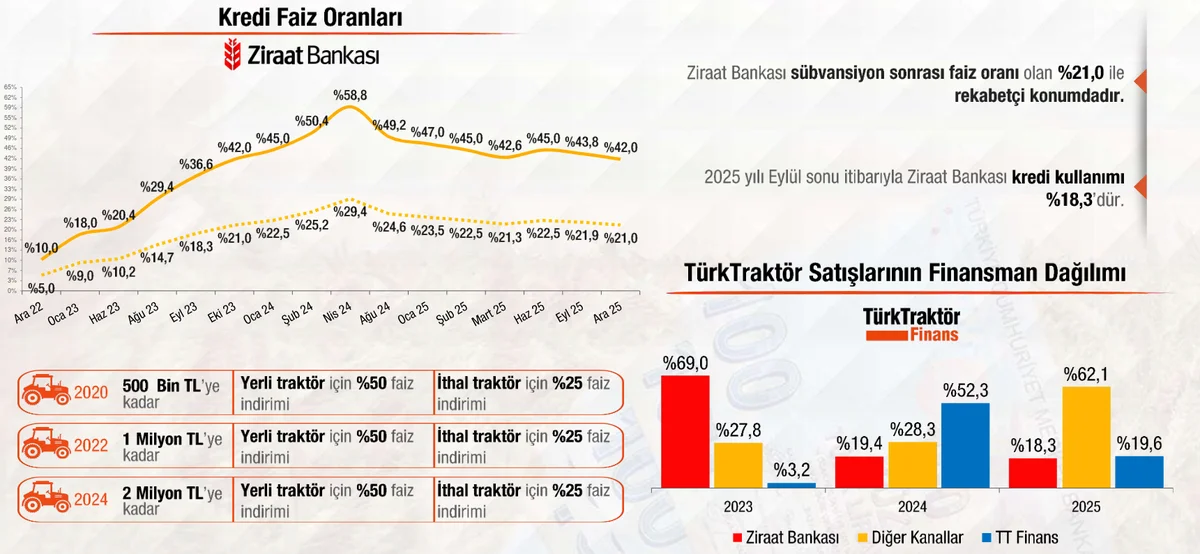

Buna ek olarak, Ziraat Bankası’nın traktör kredilerini kısması yurt içi satışları olumsuz etkileyen en önemli faktör oldu diyebiliriz. Faiz oranlarından bağımsız olarak, kredi kullanımının azaltılması sektörde ciddi bir darboğaz yarattı.

Her ne kadar TT Finans, Koç Finans gibi alternatif çözümler sunulsa da, yatırımcı sunumunda da görüldüğü üzere piyasanın altında faiz veren Ziraat Bankası ile rekabet etmek kolay değil.

Sorun yalnızca iç pazardaki koşullarla sınırlı değil. Türk Traktör güçlü ihracat kanallarına sahip bir şirket ancak ana pazarı olan Avrupa’da da tablo parlak değil. Her ne kadar faiz indirim döngüsü ve parasal gevşeme süreci olgunlaşmış olsa da, bunun reel ekonomiye etkileri henüz hissedilmeye başlanmadı. Bu durum ihracat adetlerinde de daralmaya yol açtı.

Bizim için Türk Traktör, sadece bir sanayi şirketi değil; aynı zamanda çiftçinin satın alma gücünün ve tarımsal ekonominin en hassas göstergelerinden biri. Bu alanlarda anlamlı bir iyileşme başlamadan TTRAK’ta işlerin yeniden açılması zor görünüyor.

Biraz da finansal rakamlara bakalım.

Finansal Performans: Rakamlar Ne Söylüyor?

2025 yılı finansal tabloları, önceki yılların rekor seviyelerinin ardından sert bir duvara çarpma sürecine girildiğini net biçimde gösteriyor.

- Hasılat ve Brüt Kar: 2024’te 87,6 milyar TL olan hasılat, 2025 sonunda 53,8 milyar TL’ye geriledi. Brüt kar ise 16,9 milyar TL’den 7,4 milyar TL’ye düşerek %50’den fazla daraldı.

- Marjlar: Karlılıktaki bozulma oranlara net şekilde yansıyor:

- Brüt Kar Marjı: %19,3’ten %13,7’ye geriledi

- Esas Faaliyet Kar Marjı: %11,3’ten %3,9’a düştü. Operasyonel karlılık neredeyse üçte bire indi.

- Net Kar ve “Muhasebe” Tamponu: Dönem karı 7,5 milyar TL’den 454,8 milyon TL’ye geriledi. Net Parasal Pozisyon Kazancı sayesinde yıl karla kapatılmış görünüyor. Enflasyon düzeltmesi olmasaydı, şirket büyük olasılıkla yılı net zararla tamamlayacaktı.

Bilanço ve Stok Yönetimi: “Fırtınada Gemiyi Nasıl Yüzdürdüler?”

Talebin daraldığı bu zorlu yılda şirket, stokları eriterek finansman yükünü azaltmayı tercih etti.

- Stratejik Stok Eritme:

2024 sonunda 12,7 milyar TL olan stok seviyesi, 2025 sonunda 9,4 milyar TL’ye çekildi. 3,3 milyar TL’lik bu azalış, atıl kalan sermayenin serbest kalmasını sağladı. Stoklardaki düşüşün büyük bölümü son çeyrekte gerçekleşti ve bunun olumlu etkisi nakit akışlarında net şekilde görüldü.

Nakit Akışı: Operasyonel Güç mü, Finansman Yükü mü?

Şirket operasyonel tarafta nakit üretmeye devam etti ancak artan finansman maliyetleri bu kazanımı büyük ölçüde törpüledi.

- İşletme Faaliyetleri:

İşletme faaliyetlerinden 6,2 milyar TL nakit akışı yaratıldı. Karlılıktaki sert düşüşe rağmen, nakit üretimi 2024 seviyelerine yakın seyretti. Özellikle son çeyrekte elde edilen 3,6 milyar TL’lik SNA, yılın en güçlü nakit akışı oldu. Ancak bu akışın önemli kısmı stok erimesinden kaynaklanıyor.

Şirket yeni yıla hala yaklaşık 9 milyar TL’lik stok gücüyle giriyor. Stoklar elbette sonsuz değil; 2026’da toparlanma sinyali gelmezse asıl risk 2027’de daha belirgin hale gelebilir. - Finansman Yükü:

Dipnot 23’e baktığımızda faiz giderlerinin 4,5 milyar TL’den 6,5 milyar TL’ye yükseldiğini görüyoruz. Buna rağmen şirket, 11,2 milyar TL anapara ödemesi yaparak borçluluğunu yönetmeye çalıştı.

Operasyonel nakdin büyük kısmı faiz ve borç geri ödemelerine gitti. Bunu olumlu okuyoruz: Zor bir yılda borç artırmak yerine borç azaltmayı başardılar. Net Borç/FAVÖK oranı 1,76x ile hala makul seviyede.

Sektörel Görünüm ve 2026 Beklentileri

Traktör satış adetlerindeki değişim, tarım sektöründeki likidite sıkışıklığını ve finansmana erişim sorununu net biçimde ortaya koyuyor.

- Pazar Daralması:

Toplam satışlar 45.459 adetten 27.864 adede geriledi. Yurt içi satışlardaki %50’lik sert düşüş (32.943’ten 16.841’e), Ziraat Bankası kredilerindeki daralma ve yüksek faizlerin çiftçi üzerindeki baskısını açıkça gösteriyor. -

İhracatın Direnci:

Yurt dışı satışlar 12.516’dan 11.023’e gerileyerek iç pazara kıyasla çok daha dirençli kaldı. Bu durum, şirketin global entegrasyonunun en önemli sigortası.“Sektördeki daralmayı yalnızca rakamlarda değil; traktör kredi faizlerindeki artışta ve Ziraat Bankası’nın kısıtlı likidite politikasında da net biçimde hissettik. Çiftçinin yatırımdan kaçındığı bu dönemde, finansmana erişimin maliyeti ve hızı en büyük engel.”

Yatırımcı sunumunda her zamanki gibi 2026 beklentileri de paylaşıldı ve zayıf seyrin devam etmesi bekleniyor. Hatta beklentiler, 2025’in bile altında.

2025 yılında beklentiler her çeyrek aşağı yönlü revize edilmiş ve yıl başındaki hedefler tutturulamamıştı. Bu yıl da benzer bir tablo oluşması önemli bir risk. Yönetimin başarısı, iyi yıllardaki tutan hedeflerden ziyade zor yıllarda yakalanan beklentilerde gizli.

Öte yandan ekonomide yaşanabilecek bir canlanma, bu düşük beklentilerin yukarı yönlü revize edilme ihtimalini de beraberinde getirebilir. Yıl içinde görüp yaşayacağız.

Temettü Kararı: Temettü Yatırımcısı Bu Karara Ne Der?

Türk Traktör, cömert temettü politikasıyla bilinse de 2026 yılında bu alışkanlığı bozuyor.

2024 karından ödenen 4,8 milyar TL’lik temettünün ardından, 2025 net karının (454,8 milyon TL) tamamının yedeklere ve geçmiş yıl karlarına aktarılmasına karar verildi.

“Temettü yatırımcısı” bu kararı doğal olarak soğuk karşılayacaktır. Ancak rasyonel pencereden bakıldığında tablo net: Şirketin kuyusu kurumuş durumda. Artan finansman maliyetleri ve daralan operasyonel marjlar karşısında, Dipnot 17’de yer alan Kardan Ayrılan Kısıtlanmış Yedekler kaleminin güçlendirilmesi şirketin bekası açısından kritik.

Nakdi dağıtmak yerine içeride tutmak, yüksek faiz ortamında yeni borçlanmaya gitmekten çok daha sağlıklı bir tercih.

Evet, temettülerle kartopumuzu büyütmek istiyoruz. Ancak şirketin büyümesi ve ilerleyen yıllarda daha güçlü finansallarla birlikte tatmin edici temettüler ödeyebilmesi bizim için çok daha değerli.

Sonuç: Bizim İçin Çıkarılacak Ders

Türk Traktör, 2025 itibarıyla vites küçülterek defansif bir sürüş moduna geçti. Stok eriterek bilançoyu sadeleştirmesi ve borç yükünü operasyonel nakit akışıyla dengelemesi, yönetimin piyasa koşullarını gerçekçi okuduğunu gösteriyor.

Operasyonel marjların %11’den %3 seviyelerine gerilemesi ve temettü kararı can sıkıcı olsa da, şirketin zor şartlara uyum sağladığını görüyoruz.

Bizim için çıkarılacak ders şu:

Yatırımcı olarak yalnızca güneşli günlerin temettüsüne mi talibiz, yoksa şirketin en sert dönemlerde bile nakit yaratarak borç ödeyebilen sağlam yapısına mı güveniyoruz?

Türk Traktör benzer dönemleri geçmişte de yaşadı, gelecekte de yaşayabilir. Güvenilir ve rasyonel bir yönetime sahip olduğunu düşünüyoruz. Biz yatırımlarımıza birer ortaklık olarak bakıyoruz. Bu nedenle kişisel kurallarımız gereği bir süre TTRAK’a ekleme yapmama kararı aldık; ancak mevcut paylarımızla ortaklığımıza devam ediyoruz.

Peki siz ne düşünüyorsunuz? Fikirleriniz bizim için çok değerli, yorumlara bekliyoruz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.