Oyak Çimento 2025 Bilanço Değerlendirmesi

Herkese selamlar,

Portföyümüzdeki ikinci çimento şirketi Oyak Çimento 2025 değerlendirme yazısı ile karşınızdayız.

Bu yazıyı okumadan önce Çimsa yazımızı okumanızı tavsiye ederiz. Böylece hem rakibi Çimsa hem de sektör hakkında genel bir bilgiye sahip olarak, karşılaştırmalı bir şekilde Oyak Çimento yazısından çok daha verimli faydalanabilirsiniz.

Birleşmelerden Küresel Sahneye: Oyak Çimento'nun Hikayesi

Hiç bilmeyen birine Oyak Çimento'yu anlatırken, kimsenin kolay kolay içinden çıkamadığı o meşhur birleşme ve satın alma süreçlerinden bahsederek başlamak gerekiyor. O dönemlerde şirketin yatırımcısı değildik ancak 2020'den başlayarak adım adım ilerleyen birleşme, satın alma, isim değişikliği ve pay devri süreçlerinin ardından şirket, 2025 yılına tüm bu dönüşümü tamamlayarak girdi. Artık küresel bir ortaklıkla Türkiye'deki pazar liderliğini uluslararası bir boyuta taşımış durumda. (Faaliyet raporundaki "Sayfa 18, 9. İşletmenin Gelişimi" başlığını mutlaka okumanızı tavsiye ederim; kendi içinde başlı başına bir hikaye barındırıyor.)

Bizim ortaklığımız da 2025 yılının ortasında başladı. Çimsa yazısında da bahsettiğimiz gibi, Türkiye bir deprem ülkesi ve bitmek bilmeyen bir konut ihtiyacımız var. Bu sebeple çimento sektörünü sadece bir büyüme hikayesi olarak değil, portföyümüz için sağlam bir "sigorta mekanizması" olarak görüyoruz. Çimsa'yı Burcu beğenirken, Oyak Çimento benim tercihim. Ortaklık kararlarımızı her zaman birlikte alıyoruz; ancak böyle ayrıştığımız durumlarda, eğer şirketler aynı sektördeyse ve görece birbirlerine yakın duruyorlarsa portföye ikisini de dahil ediyoruz.

Oyak Çimento'nun kökleri, birleşme öncesinde yatırımcısına düzenli ve bonkör temettü ödeyen Mardin ve Adana Çimento gibi köklü şirketlere dayanıyor. Bu birleşme sürecinin ve sonrasında gerçekleşen TCC Cimpor pay devir süreçlerinin getirdiği hareketlilikle bu güzel temettü geçmişine 5 yıl kadar uzun bir ara verilmişti. Ancak 2025'te şirket tekrar temettü ödemesi yapacağının sinyallerini verince, gönül rahatlığıyla portföyümüze giriş yaptı.

Elbette bir şirkete sadece temettü ödemesi yapıyor diye yatırım yapmak doğru değil. Fakat Türkiye özelinde "temettü ödeyebilmenin", şirketin sağlığı açısından çok güçlü bir sinyal etkisi var. Güçlü finansal yapısı, küresel ortaklık vizyonu ve sağlam bir Oyak şirketi olması; temettü beklentimizle birleşince en büyük tercih sebeplerimiz oldu.

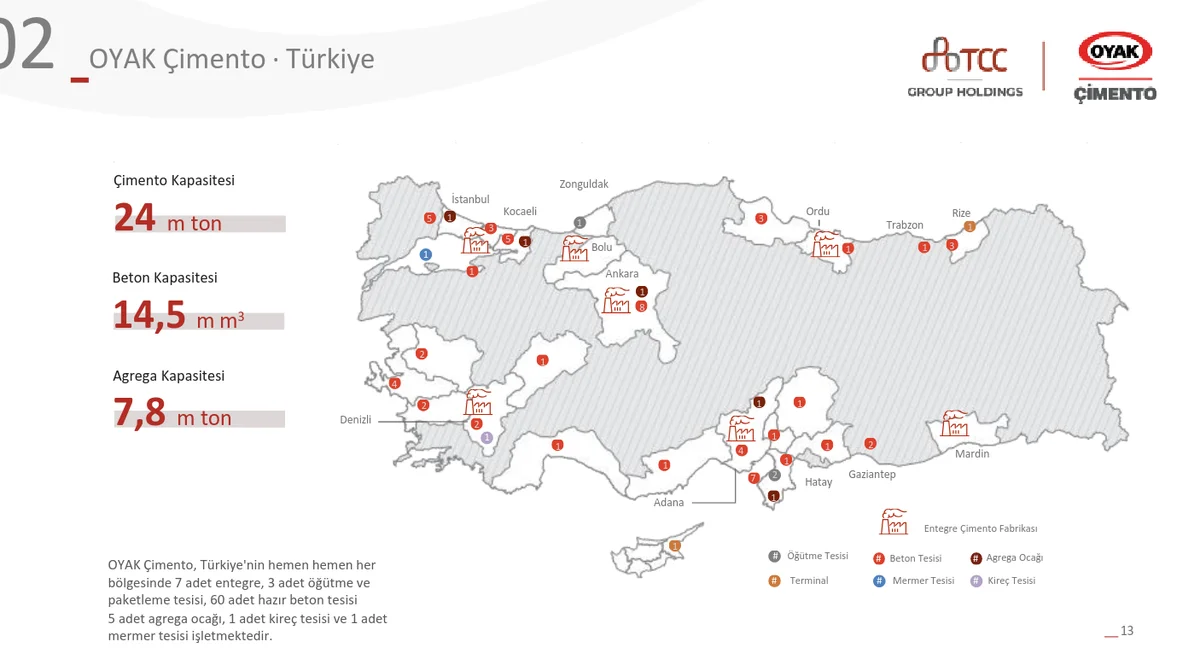

Birçok çimento fabrikasının birleşmesi sonucu Türkiye'nin dört bir yanına yayılmış entegre üretim ağının yanında, 60'ın üzerinde beton tesisi ile Türkiye'nin açık ara pazar lideri konumunda.

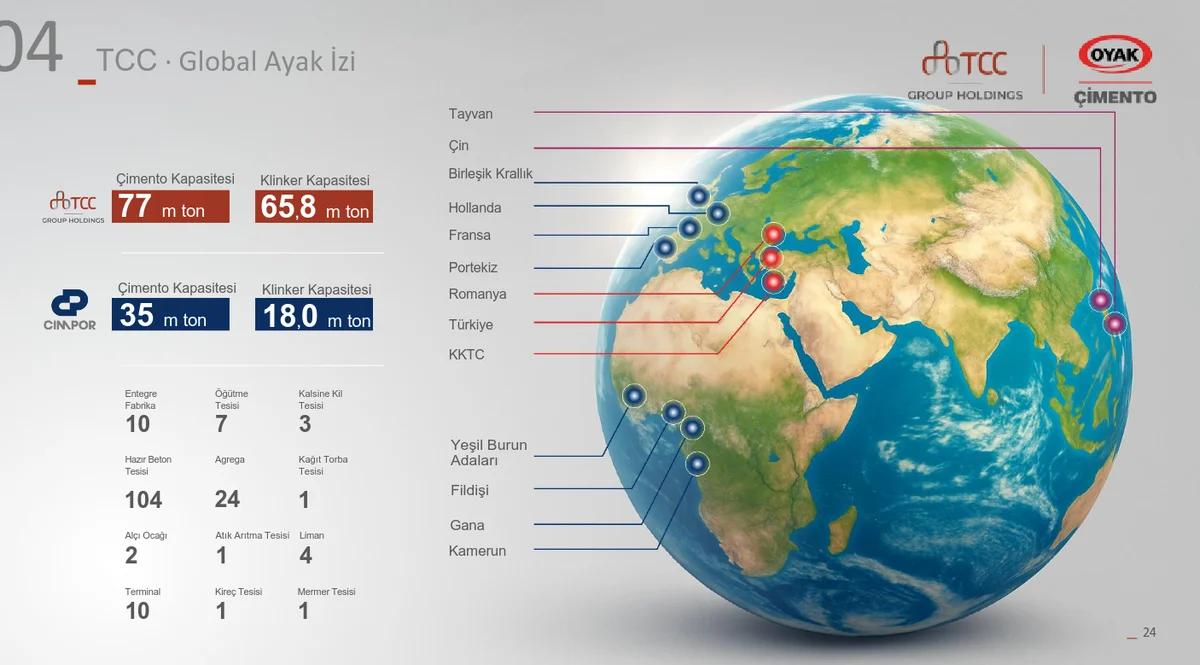

Bununla birlikte hakim ortak Taiwan Cement Corporation (TCC) ile Oyak, şirkete 14 farklı ülkeye erişim kabiliyeti kazandırdı. Her ne kadar çimento, doğası gereği üretildiği yerde tüketilmesi tercih edilen (nakliyesi masraflı) bir ürün olsa da, ihracat opsiyonunun her sektörde mutlaka cepte bulunması gereken büyük bir avantaj olduğunu düşünüyoruz.

Biraz da Finansallar: Sürdürülebilir Karlılık

Önceki yazılarımızdan fark etmişsinizdir; aracı kurum ve diğer uygulamalar üzerinden kolayca erişebileceğiniz standart rakamlara ve bar grafiklere pek girmiyoruz. Ancak Oyak Çimento'da bu noktada biraz ayrışmak ve hakkını vermek gerekiyor. Oyak Çimento'nun asıl hikayesi; yıllardır düzenli seyreden yüksek marjlarında ve karlılık oranlarında yatıyor. Yıllardır %25-30 seviyelerine demir atmış Brüt Kar ve FAVÖK (yani şirketin ana işinden yarattığı brüt nakit potansiyeli) marjlarıyla tam bir istikrar abidesi diyebiliriz. Böyle bir istikrar; öngörülebilirlik ve sürdürülebilirlik arayan bizim gibi uzun vadeli yatırımcılar için son derece değerli.

Enflasyon muhasebesine geçildiğinden beri reel olarak %13 seviyelerinde seyreden ROIC (Yatırılan Sermayenin Getirisi) ve %15 civarındaki ROE (Özkaynak Karlılığı), şirketin karının yalnızca kağıt üzerinde kalmadığını; verimlilikle el ele yürüyerek "kaliteli" bir şekilde üretildiğini gösteriyor. Şirketin bu başarıyı makroekonomik açıdan zorlu ve zayıf yıllarda gösteriyor olması, ilerleyen yıllarda ekonominin çarkları hızlandığında çok daha başka seviyelere ulaşabileceğinin net bir işareti.

İçinden geçtiğimiz bu zorlu dönemde piyasa değerinin ~%9'una denk gelen net nakit pozisyonu da oldukça dikkat çekici. Şirketin bu yıl 4,8 Milyar ₺ temettü dağıtmış olmasına rağmen yılı 10,5 Milyar ₺ net nakit ile bitirmesi, önümüzdeki sene için de çok güçlü bir temettü ödemesi yapma ihtimalinin temelini sağlamlaştırıyor.

Üstelik bu devasa nakit, şirketin kasasında boş durmak yerine gelecekteki olası satın almalar veya farklı alanlardaki yatırımlar için de güçlü bir cephane niteliğinde. Aralık ayında kurulan CIMPOR Yapı Malzemeleri A.Ş. tam da bu ileriye dönük vizyonun güçlü bir sinyalini veriyor.

Özlenen Gelenek: Temettünün Geri Dönüşü

Güçlü temettü geçmişine sahip Adana ve Mardin Çimento'ya dayanan kökleri ve disiplinli bir Oyak grup şirketi olması sebebiyle, Oyak Çimento'nun kalıcı olarak temettü ödeyen bir şirkete dönüşmesi çok olası. 2025 yılında dağıtılan tutar yatırımcılar için harika bir geri dönüştü.

Faaliyet raporunu incelerseniz; 2015 yılında belirlenen "...finansal kaldıraç oranlarının ve yatırım/finansman ihtiyaçları ile piyasa öngörüleri dahil ileriye dönük serbest nakit yaratma beklentisinin izin verdiği ölçüde dağıtılabilir dönem karının tamamını nakit olarak dağıtma politikasını benimsemiştir" şeklindeki yatırımcı dostu temettü politikası, bu yıl da en az geçen yılki kadar büyük bir temettünün yolda olduğunu fısıldıyor. Şirketin yılı 6,2 Milyar TL'lik bir SNA ile kapatması da bizim temettü beklentimizi bir tık daha yukarı çekiyor.

Son Söz

Kimi şirketler hem kendisine hem de yatırımcısına sürekli yeni bir macera, sürekli bir adrenalin ve heyecan vaat eder; kimileri de çok "sıkıcıdır". Ünlü yatırımcı Peter Lynch, işte tam da böyle sıkıcı şirketleri sever. İşlerinde uzmandırlar, yaptıkları işi ve nasıl para kazandıklarını finansal okuryazarlığı olmayan bir başkasına bile 2-3 cümle ile çok kolayca anlatabilirsiniz. Bizce yatırım serüveninde "sıkılmak" büyük bir lükstür! Çünkü ancak böyle öngörülebilir şirketlere yatırım yaptığınızda, gece başınızı yastığa rahatça koyup huzurlu bir uyku çekebilirsiniz.

Bu sıkıcı şirketlerin finansallarında can sıkan sürprizler olmaz. Olmadık işlere girerek, anlamsız satın almalar veya plansız inorganik büyüme yollarına saparak borç batağına sürüklenmezler. Özkaynaklarını her daim güçlü tutar, kazandıkları karı ise ortaklarıyla, yani yatırımcısıyla paylaşmaktan çekinmezler. Şirketin ne iş yaptığına, yılı nasıl geçirdiğine göz ucuyla, yılda birkaç kere bakmanız fazlasıyla yeterlidir.

İşte Oyak Çimento, tam da böyle güzel, böyle huzur veren "sıkıcı" bir şirket. Herhalde aylık eklemelere de devam edeceğimizi söylemeye gerek yok.

Umarız bu detaylı yazımızı okurken sizler hiç sıkılmamışsınızdır! Kendi stratejimiz doğrultusunda, tamamen kendi gözümüzden Oyak Çimento'yu sizlere aktarmak istedik. Kartopumuzu büyütmeye ve bu engebeli yoldaki deneyimlerimizi sizlerle şeffafça paylaşmaya devam edeceğiz.

Sonraki yazılarda görüşmek üzere!

Faydalanılan Kaynaklar:

1. Finansal tablolar & dipnotlar

2. Faaliyet Raporu

3. Sonuç bülteni

4. 3. Çeyrek Yatırımcı sunumu (4. çeyrek henüz yayınlanmadı)

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.