Galata Wind 2025 Bilanço Değerlendirmesi

Herkese selamlar,

Bilançoların sağanak olup yağacağı haftaya girmeden önce son sakin hafta sonumuz. Sakin diyoruz ama şu anda bile bloga yazılmak için sırada bekleyen 4 şirketimiz var. Biz de her zamanki gibi faaliyet raporu ya da en azından yatırımcı sunumu paylaşılan, şeffaflığıyla içimizi ferahlatan şirketlerle yolumuza devam ediyoruz: Galata Wind karşınızda.

Galata Wind'i biraz kendimize, Burcu ile benim yatırım yolculuğumuza benzetiyoruz. Kendi yağında kavrulmaya çalışan, özkaynakları ile büyümeyi tercih eden ve borç yükünü bugüne kadar dengeli tutmuş bir şirket. Tıpkı bizim "düşe kalka" ama disiplinden kopmadan ilerlediğimiz o yol gibi... Bu sabırlı duruş sayesinde yatırım döngüsü uzun sürse de, borç yükünden muaf bir şekilde 2026 kapısına kadar gelmeyi başardılar.

Ancak bu yıl işler değişecek gibi.

Şirketin ve sonuçlarının detayına girmeden önce gelin içinde bulunduğumuz denizi, yani enerji sektörünü biraz irdeleyelim.

Enerji Sektörü: Kurallar ve Rüzgarlar Arasında

Enerji sektörü, finansal piyasalardan sonra herhalde en regüle sektörlerden biri. Lisanslama tekeli, PTF fiyatları, kontrol altındaki döviz kuru ve enflasyonun altında kalan enerji fiyat artışları... Dağıtımda monopolleşme yolundaki yapı (ki bu yapının içindeki EnerjiSA da ortaklıklarımızdan biri), derken sayısız bürokrasiyle uğraşılan zor bir alan bu.

Şirket yönetiminin bakış açısı da bu zorluğu teyit eder nitelikte:

"Küresel ekonominin ciddi belirsizliklerle şekillendiği, uluslararası ticaret politikalarının yeniden yapılandırıldığı, jeopolitik gerilimlerin belirgin şekilde arttığı ve yüksek enflasyon baskısının devam ettiği 2025 yılı geride kaldı. Enerji sektöründe uzun vadeli yapısal risklerle kısa vadeli arz güvenliği baskılarının eş zamanlı olarak yönetildiği bu yıl, enerjinin jeopolitik dengelerin merkezinde yer aldığı dinamik bir dönem oldu. Küresel ticareti etkileyen yeni regülasyonlar, değişen vergi uygulamaları ve finansman koşullarındaki sıkılaşma, yatırım ortamını daha seçici ve temkinli bir zemine taşıdı." Yönetimin Mesajı

"Avrupa, bir yandan enerji dönüşümünü hızlandırmaya çalışırken, diğer yandan mali disiplinini koruma gayretini sürdürdü. Rusya-Ukrayna Savaşı ile birlikte enerji arzı güvenliği, Avrupa’nın gündeminde en üst sıralarda yer aldı. Bu bağlamda, yenilenebilir enerji yatırımları hem iklim değişikliğiyle mücadele, hem arz güvenliği hem de maliyet rekabeti nedeniyle stratejik önemini artırdı." Yönetimin Mesajı

Yönetimin de söylediği gibi sektör sadece iç piyasaya değil, küresel enerji fiyatlarına ve makroekonomik rüzgarlara da göbekten bağlı. Lakin bir yandan da önü uçsuz bucaksız bir ufuk gibi açık. Elektrikli araç dönüşümü, devasa veri merkezleri ve döngüsel de olsa büyümeye devam eden sanayi üretimi... Tüm bu "fren" mekanizmalarına rağmen, vakti geldiğinde "keşke içinde olsaydık" diyeceğiniz fırsatlar barındırıyor.

İşte bu sektörün içinde, 2030 büyüme vizyonu ile Galata Wind, bizim için de uzun vadeli ve heyecan verici bir hikaye vadediyor.

Galata Wind: Büyüme Sancısının Ayak Sesleri

Yukarıda da bahsettiğimiz gibi şirketimiz; kendi yağında kavrulan, sürdürülebilir büyüme hedefi olan orta ölçekli bir oyuncu. Borsamızda çok daha büyük kurulu güce sahip rakipleri olsa da; yönetim şeffaflığı, borç yönetimi ve temettü ödeme alışkanlığı ile bizim gönlümüzde hemen ayrışıyor. Yatırıma başladığımızdan beri ufak ufak biriktirdiğimiz ama beklentimizi büyük tuttuğumuz o "kartopu" adaylarından biri.

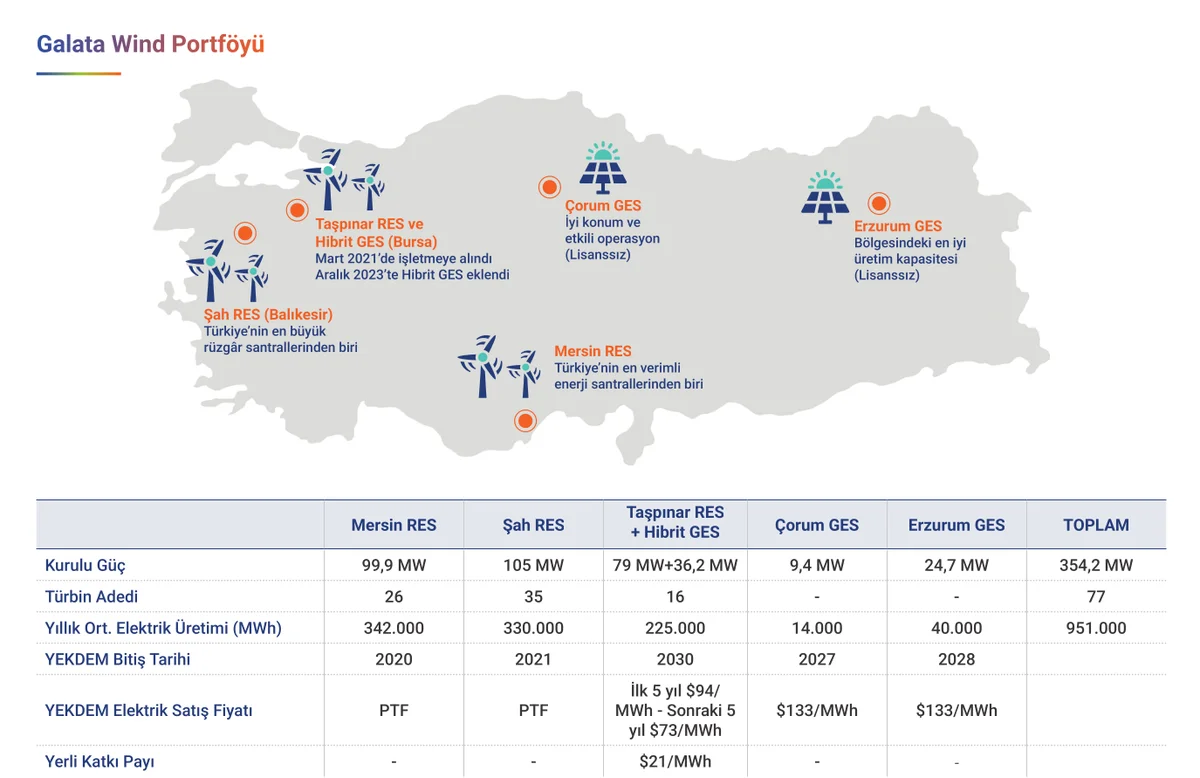

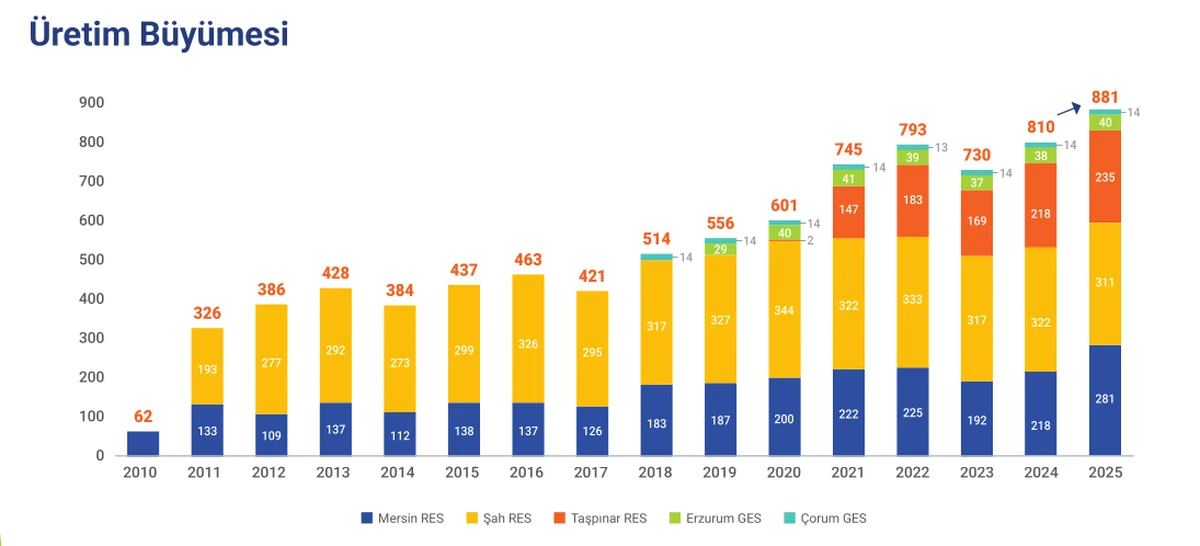

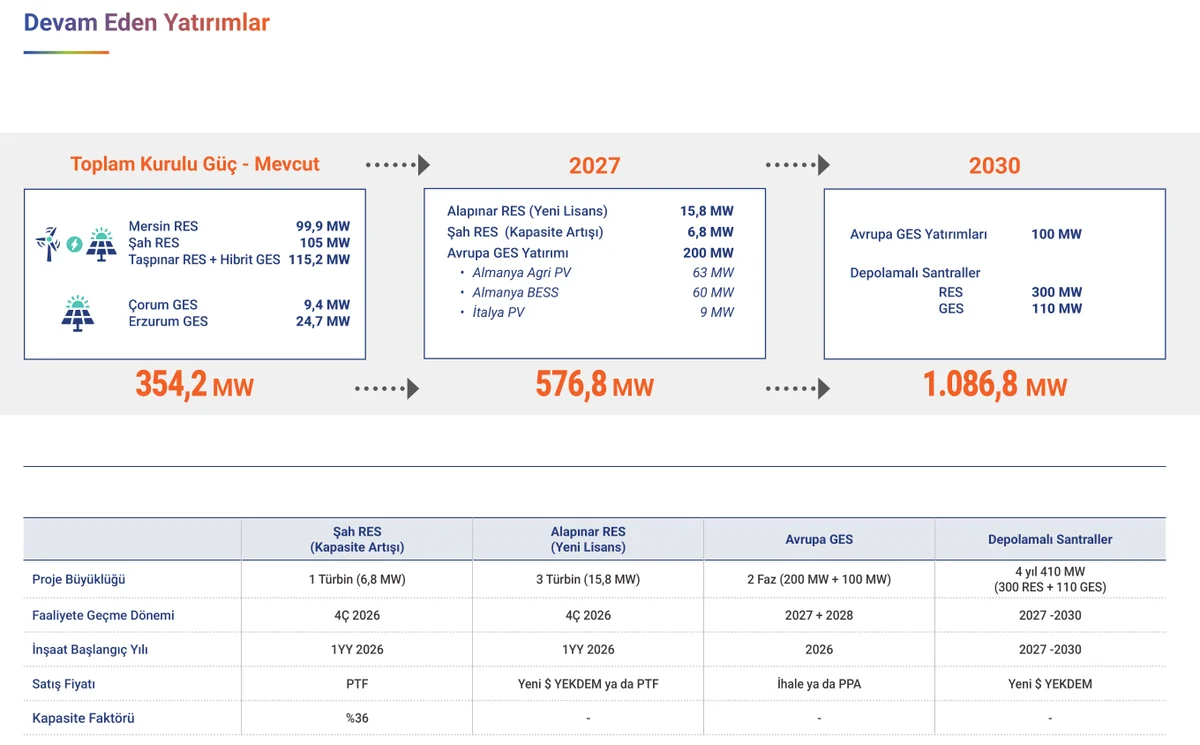

Şirketimiz yılı 354,2 MW kurulu güç (2024: 297,2 MW) ile kapattı. Bu, yıllık bazda %19'luk bir kapasite artışı demek. Bunun altını kalınca çizmek istiyoruz: Şirketimiz büyüyor. Ancak ne yazık ki bu yıl, büyüdüğü ve ürettiği oranda para kazanamadığı bir dönem oldu.

Bunun temel sebebi, 2 büyük santralin YEKDEM sürelerinin bitmesi ve artık PTF (Piyasa Takas Fiyatı) tarifesine geçmeleri. Dolar bazında fiyatlar gerilemeye devam ederken, yıllık ~%8,7 üretim artışına rağmen net satışlar %5 daraldı. Amortismanlar ve artan maliyetler de eklenince, %19 kapasite artışına karşılık gelen bu %5'lik daralma, bize verimlilik açısından zorlu bir dönemden geçildiğini fısıldıyor.

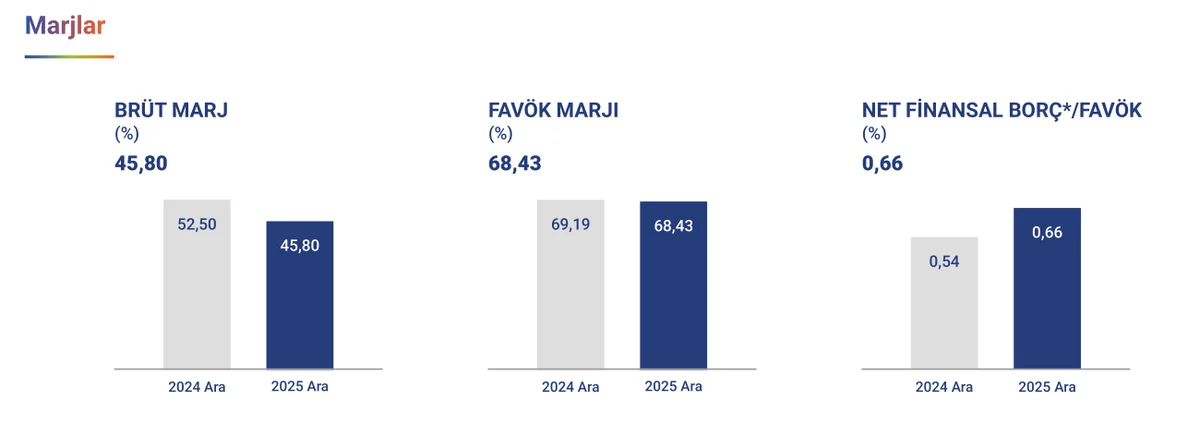

Yine de hemen karalar bağlamayalım! Marjlar daralmış olsa da hala bir teknoloji veya yazılım şirketi seviyesinde seyrediyor. 2022-2023 yıllarının o "aşırı" yüksek karlılığından sonra bir normalleşme sürecinde olduğumuzu söyleyebiliriz.

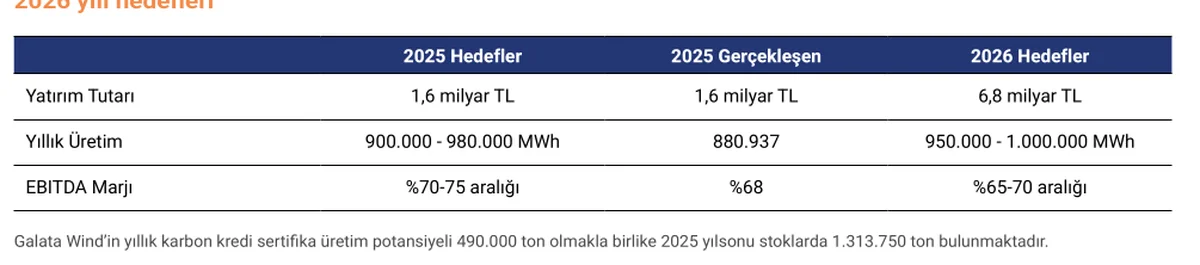

Asıl dikkat çekici nokta ise borçluluk ve yatırım tarafı. Şirketin borç oranı artıyor olsa da hala düşük ama bu yıl bir dönüm noktası olacak. Çünkü açıklanan yatırım (CAPEX) tutarı tam 6,8 Milyar TL. Geçen yıl 1,6 Milyar, ondan önceki yıl ise 2,6 Milyar TL harcanmışken, bu sıçrama taşları yerinden oynatacak cinsten.

Bu kaynak 2030 vizyonu için elbet harcanacaktı ama bir yılda bu denli büyük bir atağa kalkılması sürpriz oldu. Galata Wind, rüzgarı arkasına alıp Avrupa ayağında vites yükseltmek istiyor. Proparco gibi uygun faizli kredilerle bu süreci "kaldıraç" etkisiyle fırsata çevirebilirlerse, büyüme hikayesi bambaşka bir boyuta evrilir. Ancak unutmayalım; artık borç-özkaynak tahtıravallisinde borç tarafı biraz daha ağır basacak gibi görünüyor. Bu da bizi en sevdiğimiz konuya, yani temettüye getiriyor.

2026 Temettü Beklentimiz: Bu Sene Kartopu Biraz Dinlenecek

Şirketimiz halka arzdan bu yana 4 yıldır düzenli temettü dağıttı ve yatırımcısını üzmedi. Ancak 2025'teki dağıtım kararı, yönetimin aslında kasayı koruma isteğine rağmen biraz "büyük ortağın" (Doğan Holding) baskısıyla gerçekleşti. Bu yılki devasa yatırım bütçesini görünce, taşlar yerine oturuyor; paranın neden kasada tutulmak istendiğini daha iyi anlıyoruz.

Açıklanan net kara baktığımızda; eğer o 6,8 Milyar TL'lik yatırım hedefi olmasaydı, geçen yıla yakın bir dağıtım görebilirdik. Ancak biz bu sene şirketten temettü beklemiyoruz. Hatta dürüst olalım; 2030 hedefi için bu denli büyük bir adıma niyetlenilmişse, o para kasada kalmalı ve yatırıma gitmeli.

Fakat burada bir "gizli kahraman" sahneye çıkabilir: Karbon Sertifikaları.

Kasadaki Gizli Sermaye: Karbon Kredileri

Faaliyet raporunda çok kritik bir not var:

"Galata Wind’in yıllık karbon kredi sertifika üretim potansiyeli 490.000 ton olmakla birlikte 2025 yıl sonu stoklarda 1.313.750 ton bulunmaktadır." Faaliyet Raporu

Bu stok uzun süredir atıl duruyordu. Ancak 2026, Avrupa'nın "Sınırda Karbon Düzenlemesi"nin devreye girmeye başlayacağı yıl. Bu durum, bugüne kadar düşük seyreden sertifika fiyatlarını yukarı çekebilir ki geçen yıl ortalamasının ~%20 üzerinde seyrediyor ve Galata Wind yönetimi bugüne kadar bu stokları koruyarak çok akıllıca bir "bekle-gör" stratejisi izledi.

Eğer bu sertifikalar beklenen fiyatlardan nakde dönerse, yatırımlar dış kaynağa gerek kalmadan özkaynaklarla finanse edilebilir ve sürpriz bir temettü dağıtımı görebiliriz.

Bu sadece bir ihtimal, bir "spekülasyon" olarak kalsın şimdilik; ama yönetimi bu agresif yatırım kararına iten motivasyonun arkasında bu sertifika gücü olabilir.

Son Söz: Tamam mı Devam mı?

Galata Wind, bizim yatırım disiplinimize çok benzeyen, karakterli bir şirket. Kendi varlıkları ile büyümeye çalışan, zorlu koşullarda dahi hedefine ilerleyen bir yol arkadaşı. Bu sene bir "değişim" senesi. 2030 yolculuğunda vitesin 5'e atıldığı bir yıl olacak.

Bizim kural setimiz basit: Duygusal bağ kurmadan ama vizyona inanarak disipline sadık kalmak. Yıllık ve çeyreksel bazda büyümeye devam eden özkaynakları ve negatife dönen SNA'ya rağmen düşük borçluluk seviyesiyle Galata Wind, bizim finansal özgürlük yolculuğumuzdaki kartopumuza küçük alımlarla da olsa eşlik etmeye devam edecek.

Rüzgarımız bol olsun diyerek bitirelim.

Faydalanılan Kaynaklar:

1. Finansal tablolar & dipnotlar

2. Faaliyet Raporu

3. Yatırımcı sunumu

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan içerikler kişisel deneyim paylaşımıdır.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.