Finansal Özgürlüğün Mimarı: Anadolu Hayat

Herkese Selamlar,

Evet, blogumuzun ilk bilanço yazısı ile karşınızdayız.

Bu yazıyı hazırlarken, Anadolu Hayat Emeklilik’in yayımlamış olduğu son 2025 Yatırımcı Sunumu verilerinden faydalandık.

Ne yazık ki 12 aylık faaliyet raporu henüz paylaşılmadı ve biz de daha fazla beklemek istemedik. Açık konuşalım: Yatırımcı sunumu zaten fazlasıyla dolu, fazlasıyla öğretici. Eğer bir şirkete yatırım yapmayı düşünüyorsanız — ya da halihazırda yatırımınız varsa — bu tarz zengin içerikli sunumları ve faaliyet raporlarını yakından takip etmek artık bir tercih değil, zorunluluk.

Daha fazla vakit kaybetmeden başlayalım.

Emeklilik Hayali mi, Enflasyon Gerçeği mi?

Modern ekonomi bireyleri tarihte belki de ilk kez bu kadar sert bir çelişkiyle karşı karşıya bırakıyor:

Bir yanda tıp ve teknolojinin sunduğu artan yaşam süresi, diğer yanda bu uzun hayatı finanse etmekte zorlanan yetersiz hanehalkı tasarrufları.

Türkiye özelinde tablo daha da çarpıcı. Enflasyonist baskılar ve kötü yönetilen emeklilik sistemi (EYT herkesin malumu), geleneksel birikim yöntemlerini adeta birer değer erozyonu aracına dönüştürmüş durumda. İşte tam bu noktada “Neden ANHYT?” sorusu basit bir yatırım tercihi olmaktan çıkıyor; stratejik bir finansal savunma hattına dönüşüyor.

2025 sonu verileri, Anadolu Hayat Emeklilik’in bu savunma hattındaki mimari rolünü tüm açıklığıyla ortaya koyuyor.

2025 Panoraması: Makro Dengeler, Hedefler ve Sektörel Büyüme

2025 yılı, Türkiye ekonomisinin küresel ölçekte pozitif ayrıştığı bir dönem olarak kayıtlara geçti. Dünya Bankası ve 2025 dördüncü çeyrek yatırımcı sunumu verilerine göre; Türkiye’nin büyüme dinamikleri, OECD ve Euro Bölgesi ortalamalarının üzerinde seyretmeye devam ediyor.

Asıl kritik dönüşüm ise hanehalkı tasarruflarının kompozisyonunda yaşanıyor.

Makroekonomik Performans ve Tasarruf Göstergeleri

| Bölge / Kategori | Ortalama GSYH Büyümesi (2020–2024) | Hanehalkı Tasarruf Görünümü (2025) |

|---|---|---|

| Türkiye | ~%5,0 | ~25.000 Milyar TL (Toplam Tasarruf) |

| OECD | ~%1,5 | Kurumsal fonlara geçiş eğilimi |

| Euro-19 | <%1,5 | Geleneksel birikim ağırlıklı |

Bu tabloda bizi en çok ilgilendiren veri şu:

Emeklilik fonlarının, toplam hanehalkı tasarrufları içindeki payı artık trilyon TL seviyelerine ulaşmış durumda.

Bireysel yatırımcı, kısa vadeli mevduat refleksinden sıyrılıyor; sermaye piyasalarını derinleştiren kurumsal fonlara yöneliyor.

Ve evet, ANHYT bu yapısal dönüşümün en büyük kazananlarından biri.

Demografik Fırsat Penceresi: Genç Nüfus, Yaşlanan Toplum

Ekim 2025 itibarıyla Türkiye, benzersiz bir demografik eşikte duruyor.

Nüfusun %43’ünün 30 yaş altı olması, Bireysel Emeklilik Sistemi (BES) için devasa bir organik büyüme alanı anlamına geliyor.

Ancak bu “gençlik avantajı”, hızla artan yaşlı nüfus oranıyla dengelenmek zorunda:

2024’te %11,0 olan yaşlı nüfus oranının, 2050’de %23,1’e çıkması bekleniyor.

“Artan yaşam süresi, demografik bir geçiştir.”

Bu geçiş, bağımlılık oranını artırırken, bireysel tasarruf ihtiyacını da kaçınılmaz hale getiriyor. Bir yatırımcı gözüyle baktığımızda tablo çok net:

Genç nüfusun sisteme giriş potansiyeli ile gelecekteki emeklilik geliri ihtiyacı arasındaki boşluk, ancak ANHYT gibi profesyonel yapılar aracılığıyla kapatılabilir.

Ortalama yaşın 34,4’ten 44,8’e çıkması, bireysel emekliliği artık toplumsal ölçekte bir finansal sigorta haline getiriyor.

Devlet katkısı %30’dan %20’ye düşmüş olabilir; ancak hala güçlü, hala cazip ve bireysel yönetime kıyasla çok ciddi bir alternatif.

Bizim İçin Anadolu Hayat & Emeklilik

Anadolu Hayat Emeklilik’in yatırım cazibesini dört ana başlıkta özetleyebiliriz:

Güçlü Yönler

- Gönüllü BES (III. Basamak) Liderliği: 2003’ten bu yana gelen tecrübe ve pazar hakimiyeti

- %20 Devlet Katkısı: Eskiden 3 altın alana 1 altın veriliyordu, şimdi 5 alana 1… Hala fena bir teklif değil

- Vergi Avantajları: Fon kazançlarında vergi istisnası, sözleşme sonunda düşük stopaj

- Dezenflasyon & Faiz İndirimi: Hayat sigortası segmentini destekleyecek kredi büyümesi

Zayıf Yönler

- Harcanabilir gelir üzerindeki makro baskılar

- Sürpriz regülasyon riski

- Faiz indirimlerinin gecikmesi veya kredi kısıtlarının artması

Fırsatlar

- 18 Yaş Altı BES: Yeni girişlerin lokomotifi

- Kısmi Ödeme İmkanı: Birikimin %50’sine kadar kullanım hakkı ile sistemde kalıcılık artışı

- TES'in (Tamamlayıcı Emeklilik Sistemi hayata geçmesi

Tehditler

- Makroekonomik volatilite ve enflasyon–maliyet dengesi

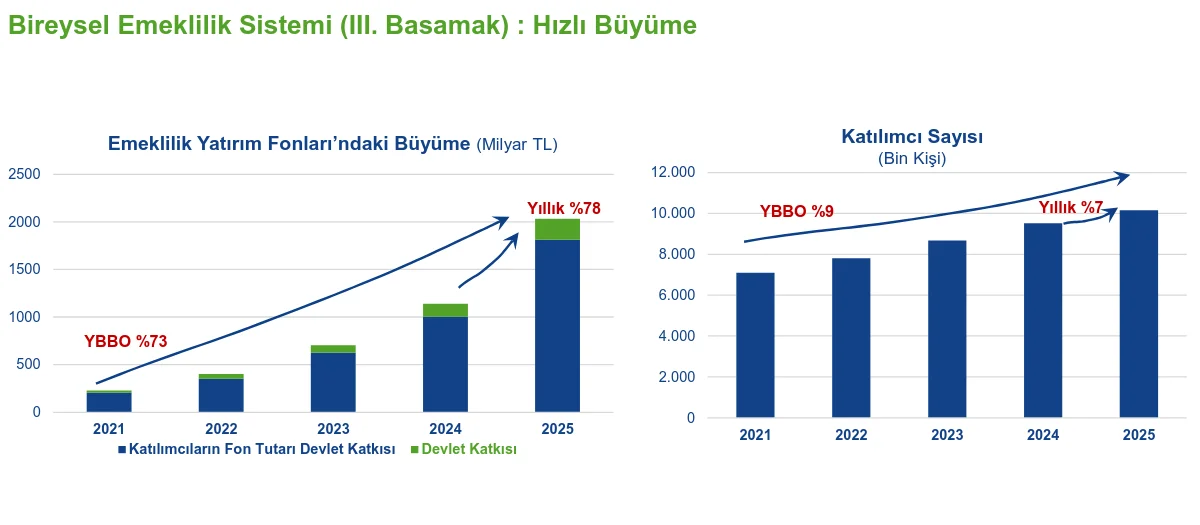

BES’te Devleşmek: Fon Büyüklüğü ve Performans

Türkiye’de faaliyet gösteren 15 emeklilik şirketi arasında, ANHYT’nin gönüllü BES’teki konumu adeta stratejik bir kale.

2025 sonu itibarıyla emeklilik yatırım fonlarının büyüklüğü 2 trilyon TL barajını aşarak tarihi bir rekor kırdı.

Grafikte özellikle devlet katkısının (açık yeşil alan) toplam fon büyüklüğü içindeki artan payı dikkat çekiyor. Bu, sistemin katılımcı lehine çalışan bileşik getirili bir nakit makinesi olduğunu net biçimde ortaya koyuyor.

Bu büyüme aynı zamanda şirketin AUM bazlı gelirlerini artırarak karlılığı sürdürülebilir kılıyor.

2026 Beklentileri: Temkinli Ama Umutlu

2025’te yakalanan ivme, 2026 için temkinli fakat pozitif bir tablo çizmemize olanak tanıyor.

- Sektörel Büyüme: 18 yaş altı BES ve OKS–BES sinerjisi

- TES (Tamamlayıcı Emeklilik Sistemi): OVP kapsamında hayata geçmesi halinde fon büyüklüklerinde yeni bir sıçrama

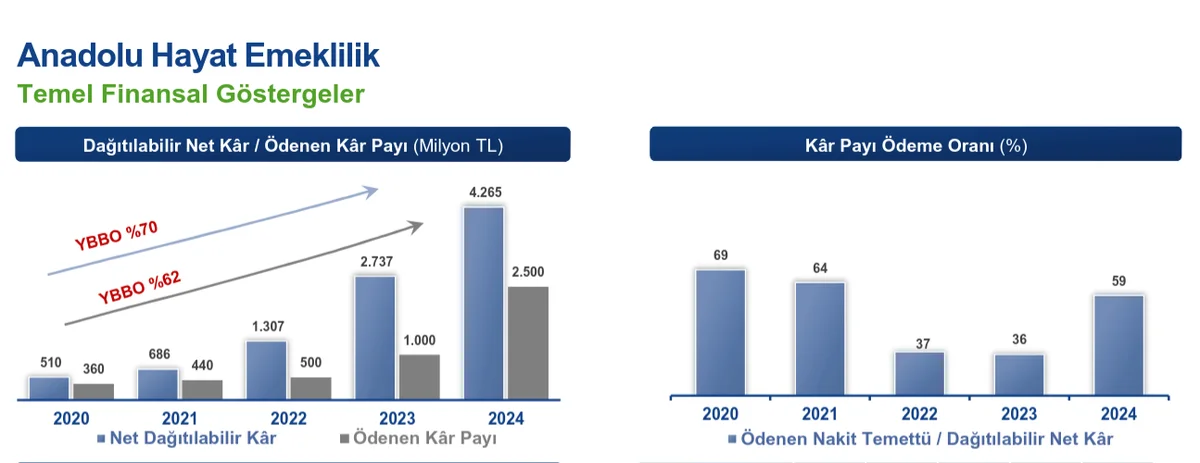

- Temettü Beklentisi:

Dağıtılabilir kârın %50’sinin temettü olarak dağıtılması halinde, 2026 için yaklaşık 3 milyar TL temettü potansiyeli görüyoruz.

Bu da önceki yıla göre yaklaşık %25 artış anlamına geliyor. Nihai tabloyu mart ayında öğreneceğiz; çünkü şirket her yıl temettüsünü martta ödüyor.

Sonuç: Birikim mi, Yatırım mı?

Anadolu Hayat Emeklilik’in 2025 verileri şunu çok net söylüyor:

Bireysel emeklilik artık basit bir “para biriktirme” aracı değil; demografik ve ekonomik risklere karşı tasarlanmış stratejik bir yatırım.

Dezenflasyon süreci, faiz indirim döngüsü ve büyüyen kredi piyasasının hayat sigortası tarafına yapacağı katkı, ANHYT’yi BES dışındaki alanlarda da güçlü kılıyor.

Sürdürülebilir büyüme, düzenli temettü, güçlü nakit akışı ve arkasındaki İş Bankası kurumsal yapısı…

Biz bu şirkete yatırım yaptığımızda yastığa başımızı rahat koyuyoruz.

Peki ya siz?

Yatırım yaparken böyle bir şirketi değerlendirmek istemez misiniz?

Not:

Bu yazının klasik bir bilanço analizi olmadığının farkındayız. Bizim gibi bireysel yatırımcılar için şirketi tanımak, rakamlardan önce geliyor. FAVÖK, FK, SNA, uçuşan ekran görüntüsü dolu yazılar yazmak kolay. Biz zor olanı seçtik ve ortağı olduğumuz şirketimizin tanıtımı yoluna gittik.

Umarız faydalı olmuştur.

Görüşlerinizi yorumlarda mutlaka bekliyoruz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yorum için giriş yap

Yorum yazmak için desteklenen bir sosyal hesap ile giriş yap.